Měnová substituce

Měnová substituce je proces náhrady domácí měny za měnu cizí. Je to jev, který můžeme ve větší míře pozorovat zejména od konce 20. století, a to po celém světě. Jednotlivé měny přestávají být vázány na určitá území. Dochází tak k silnému měnovému provázání a k následné hierarchizaci měn (např. dle míry využití a kupní síly na trhu). V současnosti se na nejvyšší příčce drží americký dolar a euro (používají se proto i pojmy dolarizace či euroizace). Pro substituci je také ve větší míře využíván japonský jen.[1]

Stručná historie

K měnové substituci začalo prvně docházet v zemích Latinské Ameriky. Státy Střední a Jižní Amerika jako své platidlo začali přijímat americký dolar, díky prostorové blízkosti Spojených států. Panama, vedle své národní měny Balboa, přijala americký dolar jako své zákonné platidlo již v roce 1904. Využití jejich národní měny je dnes spíše symbolické. Dolarizace v Panamě přispěla k větší stabilitě ekonomiky, a to i v osmdesátých letech, kdy se většina ekonomik v Latinské Americe potýkala s hyperinflací.[2]

Zajímavé je, že ostatní státy Latinské Ameriky si ponechaly své národní měny jako zákonné platidlo. Tento fakt vedl k tomu, že obyvatelé daných zemí začali pro svoje úspory preferovat právě americký dolar. Například v Mexiku bylo (od roku 1935) skoro 35 % požadovaných záloh v amerických dolarech. Specifickou cestu k dolarizaci měla Bolívie a Uruguay. Tyto země zažívaly v osmdesátých letech hyperinflační epizody (inflace v Bolívii v roce 1985 dosáhla hodnoty 11 750%). Poměr užití národní měny a dolaru v Bolívii rostl (ve prospěch dolaru) již od šedesátých let a vrcholu dosáhl v roce 2003. Klíčovými příčinami byly finanční krize ve Východní Asii a také devalvace národních měn v Latinské Americe. Přestože se v zemích Latinské Ameriky na přelomu tisíciletí podařilo inflaci udržet v jednotkách procent, zůstal poměr bankovních záloh v cizí měně stále vysoký a v roce 2014 se ustálil na 32 %.

Podobnou měnovou substituci můžeme pozorovat v devadesátých letech v takzvaných přechodových ekonomikách, v souvislosti s rozpadem Sovětského svazu a Východního bloku. Příkladem může být Chorvatsko, kde byl poměr záloh v národní měně a cizí v letech 1994-2014 v průměru 60,9%. Příčinou je s největší pravděpodobností inflace s hodnotou 1616 %[3] v roce 1993, která byla zapříčiněna především kvůli občanským nepokojům po rozpadu Jugoslávie. Přestože v následujících letech došlo k výraznému poklesu inflace, míra dolarizace zůstala stejná. Dalším příkladem je Albánie, kde samotná inflace nebyla jediným důvodem vyšší míry měnové substituce. Důvodem je z velké části i vysoký počet remitencí sousedních zemí, které na začátku tisíciletí tvořily 15 % albánského HDP.

Druhy

Neoficiální (částečná) měnová substituce

Neoficiální měnová substituce (neboli měnová substituce de facto) je nejčastějším typem měnové substituce. Za částečnou měnovou substituci označujeme stav, kdy se obyvatelé země rozhodnou z nějakého důvodu užívat pro velkou část svých obchodů či úspor jinou než domácí měnu. Může se také jednat o mezikrok v cestě k úplné měnové substituci. Cizí měna je v tomto případě užívána současně s měnou domácí. Na rozdíl od úplné či oficiální měnové substituce ji ale můžeme zaznamenat i u prosperujících ekonomik jakožto výsledek globalizace a otevřenosti současného světového trhu. Příkladem může být americký dolar. Více než polovina veškerého jeho objemu mimo banky se nachází mimo USA. V zahraničí také americký dolar zaznamenává výraznější růst na trhu. Neoficiální měnová substituce je proto spojena i s negativy, jako je únik kapitálu nebo pašování měny.[4]

Oficiální (úplná) měnová substituce

Oficiální měnová substituce (neboli měnová substituce de iure) je stav, kdy je užívání cizí měny zavedeno do právního systému země a nová měna tak plně nahrazuje měnu domácí. K úplné měnové substituci ve většině případech dochází po tom, co země prošla velkou ekonomickou krizí, jakožto prostředek stabilizace ekonomiky. Země tak může na mezinárodním trhu získat ztracenou kredibilitu [5] a možnost dále držet krok s celosvětovou mírou inflace. Adoptování cizí měny stabilizuje domácí finanční trh, což vede ke snížení úrokové sazby a vytváří lepší prostředí pro investice a obchod na trhu.[6] Negativem náhlé substituce může být větší zranitelnost systému a celkový šok,[5] dále jsou jako minusy uváděny ztráta ražebného, snížení možnosti pomoci bankám v nouzi nebo ztráta kontroly nad směnnými kurzy.[6]

Dalším důvodem pro úplnou měnovou substituci může být usnadnění mezinárodních interakcí, jako je tomu v případech menších států, jako je Lichtenštejnsko, které používá měnu sousedního Švýcarska.

Příčiny

Nejčastější příčinou měnové substituce je pádivá inflace (v extrémních případech i hyperinflace), která vede k nepraktičnosti používání domácí měny, ztrátě důvěry občanů v její používání a nestabilitě ekonomiky. Pro státy je v takovém případě měnová substituce často nejrychlejším a nejsnadnějším řešením. Při rapidním propadu hodnoty domácí měny často ekonomika částečně přejde na jinou měnu dříve, než se to stane oficiální politikou státu. Mezi méně časté příčiny patří únik kapitálu (silná měna lépe uchová hodnotu majetku) či lepší podmínky pro zahraniční obchod (typické pro některé státy Latinské Ameriky, které si dolarizací zajišťují jednodušší přístup na severoamerický trh).[7]

Dopady

Na obchod a investice

Jednou z prvních výhod adoptování silné zahraniční měny jako zákonného platidla je zredukování transakčních nákladů obchodu mezi zúčastněními státy.[8] Existují dva důvody adoptování silnější zahraniční měny, které lze zakládat na datech. Prvním je výrazně negativní vliv proměnlivosti měnového kurzu na obchod a druhým je asociace mezi transakčními náklady a nutností operovat s několika měnami.[9] Měnová integrace napomáhá odstranit domácí obchodní uzavřenost a tím umožňuje větší ekonomickou integraci se zbytkem světa.[8] Ekonomická integrace se zbytkem světa se stává jednodušší jako výsledek zredukovaných transakčních nákladů a stabilních cen. Také by měla zajistit zajistit stabilní základ pro finanční sektor, a tím podpořit silný a plynulý ekonomický růst.[10] Andrew K. Rose (2000) naznačuje, že výhody z měnové substituce mohou být významné. Jeho empirické poznatky naznačují, že sdílení společné měny zvyšuje dramaticky objem obchodu.[8]

Jasným odmítnutím možnosti měnové inflace skrz měnovou substituci státy mohou posílit své finanční instituce a vytvořit pozitivní přistup k místním i zahraničním investicím.[10]

Na monetární a měnovou politiku

Formální měnová substituce napomáhá navýšit fiskální a monetární disciplínu. Tím podporuje větší makroekonomickou stabilitu a snižuje míru inflace.[9] Měnová substituce napomáhá rozvojovým zemím udržovat stálý příslib k stabilní monetární a měnové politice prosazováním pasivní monetární politiky.[8] Empirické závěry také naznačují, že země s úplnou měnovou substitucí měly menší míru inflace než státy s tuzemskou měnou.[11] Očekávaný benefit měnové substituce je eliminace risku vychylování kurzu a zmírnění vystavení země vnějším zahraničním vlivům. K vnějším zahraničním vlivům řadíme např. spekulativní útoky, které se odehrály v Hongkongu, Jihoafrické republice nebo v Argentině. Měnová substituce nemůže zabránit zahraniční krizi, ale přislibuje stabilnější trh, který je umožněn právě eliminací vychylování kurzu.[10] Stát zároveň ztrácí právo kontrolovat nezávislou monetární a měnovou politiku, dokonce i ve finanční pohotovosti.[12]

Na bankovní systém

V ekonomice s měnovou substitucí nemohou finanční instituce jednat jako věřitelé poslední instance poskytováním tištěných peněz komerčním bankám. K alternativám k půjčování do bankovního systému patří zdanění a poskytování státního dluhu např. ve formě dluhopisů.[13] V silněji vázaných měnách čelí centrální banky problému při poskytování garance likvidity bankovnímu systému.[14] Měnová substituce eliminuje pravděpodobnost měnové krize, která negativně ovlivňuje bankovní systém skrze finanční bilanci. Měnová substituce může snížit možnost systematického nedostatku likvidity a optimálních rezerv v bankovním systému.[15]

Konkrétní příklady měnové substituce

Česká republika

Příklady měnové substituce lze sledovat i v České republice na začátku 21. století. Česká koruna nebyla po několik let pouze nahrazenou měnou, ale i nahrazovala v postsocialistických státech. Důvody pro tuto bankovně zástavní roli české koruny jsou následující.

- Od svého zavedení v roce 1993 česká koruna zůstala velmi stabilní vůči americkému dolaru, euru a německé marce.

- Česká koruna neměla vyšší míru inflace v porovnání s ostatními sousedními přechodovými ekonomikami.

- Česká koruna měla v zásadě dobrou zahraniční reputaci.

- Česká koruna se stala poměrně brzy po roce 1993 externě směnnou.

- Česká ekonomika měla pracovníky, pro které bylo výhodnější držet své finance v české koruně než v dalších zástavních světových měnách.

- Česká koruna má vysokou nominální hodnotu bankovek - nejvyšší hodnota 5000 . Nejvyšší hodnoty ostatních světových měn držely menší objem peněz.[16]

Ekvádor

Typický příklad měnové substituce představuje Ekvádor. Zemi postihla na konci 90. let 20. století komplexní ekonomická krize (způsobená pádem cen ropy a záplavami kvůli jevu El Niňo), kterou doprovázela pádivá inflace. V reakci na to, začal proces neformální dolarizace, který ale situaci neuklidnil a zmatek vyvrcholil během na banky. Stav se vláda pokusila vyřešit oficiální dolarizací, kterou vyhlásila 9. ledna 2000 doslova přes noc. Přestože tento krok nebyl takřka vůbec promyšlen a vláda neměla jasný plán, jak bude dál postupovat, ekonomika se překvapivě stabilizovala a skončil i běh na banky, který měl potenciál zruinovat bankovní systém. V tomto případě tak měnová substituce pomohla zabránit kolapsu ekonomiky a finančního sektoru.[17]

Peru

Specifickým příkladem měnové substituce je Peru, kde došlo k dolarizaci a následně k opětovné de-dolarizaci. Od 70. let 20. století ztrácela domácí měna (Sol) svou hodnotu a ekonomika začala samovolně přecházet na používání Amerického dolaru. Vláda se tomuto procesu ale bránila a v roce 1985 starou měnu nahradila novou (Inti). Inflace nicméně dále rostla a mezi lety 1988 1990 dosáhla hodnot, které se dají považovat za hyperinflaci. Inti se brzy stala de facto bezcennou měnou a vláda se ji opět pokusila v roce 1991 nahradit (Nuevo Sol). Ani to ale nepomohlo a koncem tisíciletí již de facto proběhla neformální dolarizace – 80 % bankovních vkladů i transakcí probíhalo v dolarech. Tento trend zvrátily cílené reformy proti inflaci z počátku nového tisíciletí. Od té doby dochází k úspěšné tržní de-dolarizaci a dnes již naprostá většina vkladů i transakcí znovu probíhá v domácí měně.[18]

Zimbabwe

Měnová substituce v Zimbabwe je výsledkem dlouhodobé ekonomické krize, ve které se tato země nachází od 90. let 20. století, kdy došlo k náhlé liberalizaci trhu.

Od roku 1980 se užíval Zimbabwský dolar (ZWD). V důsledku inflace byly postupně vydávány bankovky s rapidně rostoucí nominální hodnotou. V roce 2006 došlo k první reformě, nový (druhý) Zimbabwský dolar měl hodnotu 1000 původních ZWD. Po tom, co se v roce 2008 nominální hodnoty bankovek vyšplhaly k miliardovým hodnotám došlo k další reformě, ale situace z minulých let se opakovala a po zavedení čtvrtého Zimbabwského dolaru měna po vyvrcholení krize v roce 2009 zmizela z oběhu. Od té doby země využívala cizí měny, zejména Americký dolar, ale i mnohé další.[19]

V roce 2019 vláda rozhodla o zavedení tzv. Real Time Gross Settlement (RTGS) dolaru v náhradě za dříve užívaný Zimbabwský dolar a zakázala používat cizí měny. Ani tato měna ale není stabilní a její kurz se často drasticky mění ze dne na den.[20] Vzhledem k extrémní inflaci, která je z části výsledkem nedostatku hotovosti, byly ve většině případech přerušeny hotovostní platby a transakce začaly probíhat převážně digitálně.[21]

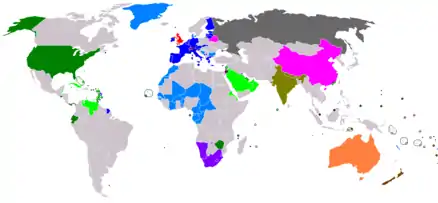

Substituující měny

| Stát | Přijatá měna |

|---|---|

| Bhútán | Indická rupie |

| Cookovy ostrovy | Novozélandský dolar |

| Eswatini | Rand |

| Haiti | Americký dolar |

| Honduras | Americký dolar |

| Kambodža | Americký dolar |

| KLDR | Am. dolar, Euro, Jüan |

| Lesotho | Rand |

| Libanon | Americký dolar |

| Libérie | Americký dolar |

| Namibie | Rand |

| Nauru | Australský dolar |

| Nepál | Indická rupie |

| Somálsko | Americký dolar |

| Venezuela | Americký dolar |

| Zimbabwe | Am. dolar, Euro, Rand |

| Stát | Přijatá měna | Rok přijetí |

|---|---|---|

| Černá Hora | Euro | 1999 |

| Ekvádor | Americký dolar | 2000 |

| Kiribati | Australský dolar | 1979 |

| Kosovo | Euro | 1999 |

| Marshallovy ostrovy | Americký dolar | 1986 |

| Mikronésie | Americký dolar | 1986 |

| Palau | Americký dolar | 1994 |

| Panama | Americký dolar | 1904 |

| San Marino | Euro | 1999 |

| Salvador | Americký dolar | 2001 |

| Východní Timor | Americký dolar | 2000 |

Úplná měnová substituce

- Britské Panenské ostrovy

- Karibské Nizozemsko (od 1. ledna 2011)

- El Salvador

- Marshallovy ostrovy

- Federativní státy Mikronésie (od roku 1944)[23]

- Palau (od roku 1944)[23]

- Ostrovy Turks a Caicos

Částečná měnová substituce

- Argentina (USD je často používán pro velké obchody jako nákup nemovitostí)

- Bahamy

- Barbados (Barbadoský dolar je vázaný v poměru 2:1, USD je obecně přijímán)

- Belize (Belizský dolar je vázaný v poměru 2:1, USD je obecně přijímán)

- Bermudy (Bermudský dolar je vázaný v poměru 1:1, USD je obecně přijímán)

- Ekvádor (od roku 2000, používá také vlastní mince)[23]

- Haiti (používá také Haitský gourde)

- Honduras (používá také Honduraskou lempiru)[24]

- Irák

- Kambodža (pro část oficiálních transakcí používá Kambodžský riel, většina podniků ale přijímá výhradně USD, stejně tak bankomaty vydávají spíše USD)[25][26]

- Kostarika

- Lebanon (používá také Lebanonskou libru)

- Libérie (od roku 1982 začala znovu používat i Liberijský dolar v podobě pětidolarových mincí)[23]

- Panama (od roku 1904, používá také Panamskou balbou)

- Severní Korea (používá také Čínský jüan, euro a Severokorejský won)

- Somálsko (používá také Somálský šilink)

- Uruguay[27]

- Venezuela (používá také Venezuelský bolívar, kvůli hyperinflaci je USD používán pro nákup elektroniky, oblečení, náhradních automobilových dílu a jídla)[28][29]

- Východní Timor (používá také Východotimorské centavové mince)

- Zimbabwe

Australský dolar

- Nauru (od roku 1914)[23]

- Kiribati (od roku 1943, používá také Kiribatský dolar)[23]

- Tuvalu (od roku 1892, používá také Tuvalský dolar)[23]

Euro

- Andorra (od roku 1278 používala Francouzský frank a Španělská peseta, používá také vlastní mince)[23]

- Černá hora (dříve Německá marka a Jugoslávský dinár)[23]

- Kosovo (původně Německá marka a Jugoslávský dinár)

- Monako (původně Francouzský frank, vydává vlastní mince eura)[23]

- San Marino (původně Italská lira, vydává vlastní mince eura)

- Severní Korea (používá také Čínský jüan, Americký dolar a Severokorejský won)[30]

- Vatikán (původně Italská lira, vydává vlastní mince eura)

- Zimbabwe (používá také Americký dolar, Jihoafrický rand a Botswanskou pulu)

Jihoafrický rand

- Lesotho (používá také Lesothský loti)

- Namibie (používá také Namibijský dolar)

- Svazijsko (používá také Svazijský lilangeni)

- Zimbabwe (používá také Americký dolar, euro, Čínský jüan a Botswanskou pulu)

Novozélandský dolar

- Cookovy ostrovy (vydává vlastní mince a bankovky)

- Nauru (od 20. května 2013 používá také Australský dolar)[31]

- Niue

- Pitcairnovy ostrovy

- Tokelau

Indická rupie

- Bhútán (používá také Bhútánský ngultrum)

- Nepál (používá tako Nepálskou rupii)

- Zimbabwe (používá také Americký dolar, euro, Čínský jüan a Botswanskou pulu)

Další měny

- Arménský dram: Republika Arcach

- Brunejský dolar: Singapur (používá také Singapurský dolar)

- Egyptská libra: Pásmo Gazy (používá také Nový izraelský šekel)

- Hongkongský dolar: Macau (používá také Macajskou patacu)

- Nový izraelský šekel: Palestinská teritoria

- Jordánský dinár: Západní břeh Jordánu (používá také Nový izraelský šekel)

- Ruský rubl: Abcházie a Jižní Osetie (de facto nezávislé státy, formálně ale součást Gruzie)

- Švýcarský frank: Lichtenštejnsko

- Turecká lira: Severní Kypr (de facto nezávislý stát, formálně je uznáván většinou státu vyjma Turecka jako součást Kypru)

Reference

V tomto článku byl použit překlad textu z článku Currency substitution na anglické Wikipedii.

- Cohen, B. (2000). Life at the Top: International Currencies in the 21st Century. In Cuadernos de economía: Latin American Journal of Economics (Vol. 37, Issue 110, pp. 8–35). http://www.economia.uc.cl/docs/110cohea.pdf

- OZSOZ, Emre; RENGIFO, Erick W. Understanding Dollarization : Causes and Impact of Partial Dollarization on Developing and Emerging Markets [online]. Berlín: De Gruyter Oldenbourg, 2016 [cit. 2020-05-07]. Dostupné online.[nedostupný zdroj]

- Evan Kraft, 2003. Monetary Policy under Dollarisation: The Case of Croatia, Comparative Economic Studies, Palgrave Macmillan; Association for Comparative Economic Studies, vol. 45(3), pages 256-277, September.

- Mourmouras, A., & Russel, S. H. (2000). Smuggling, Currency Substitution and Unofficial Dollarization: A Crime-Theoretic Approach (No. E41; E42; F31; F41). https://www.imf.org/external/pubs/ft/wp/2000/wp00176.pdf

- CALVO, Guillermo; GRAMONT, Carlos Végh. Currency Substitution in Developing Countries. Currency Substitution in Developing Countries [online]. 1992-05-01 [cit. 2020-11-03]. DOI: 10.5089/9781451845884.001.A001. Dostupné online. (anglicky)

- LÖNNBERG, Åke; JÁCOME, Luis Ignacio. Implementing official Dollarization. IMF Working Papers. 2010, roč. 10, čís. 106, s. 1. Dostupné online [cit. 2020-11-04]. ISSN 1018-5941. DOI 10.5089/9781455200658.001.

- Ganti, Akhilesh (2019): "Currency Substitution" https://www.investopedia.com/terms/c/currency-substitution.asp

- Alesina, Alberto; Barro (2001) "Dollarization". The American Economic Review. 91 (2): 381–385. doi:10.1257/aer.91.2.381. JSTOR 2677793.

- Yeyati (2003) at 22.

- Berg, Andrew; Borensztein, Eduardo (2000). "The Pros and Cons of Full Dollarization". IMF Working Paper; Full Dollarization. IMF (/50). Retrieved 13 October 2011.

- Edwards, Sebastian; Magendzo, I. Igal (2003). "Dollarization And Economic Performance: What Do We Really Know?". International Journal of Finance and Economics. 8 (4): 351–363. CiteSeerX 10.1.1.557.6231. doi:10.1002/ijfe.217.

- Broda, Levy Yeyati, Christian, Eduardo (2003). "Endogenous deposit dollarization". Federal Reserve Bank of New York.

- Bencivenga, Valerie; Huybens, Smith (2001). "Dollarization and the Integration of International Capital Markets: a Contribution to the Theory of Optimal Currency Areas". Journal of Money, Credit and Banking. 33 (2, Part 2): 548–589. doi:10.2307/2673916. JSTOR 2673916.

- Broda, Christian; Yeyati (2001). "Dollarization and the Lender of Last Resort". Book: Dollarization: 100–131.

- Yeyati (2003) at 34.

- KOMÁREK, Luboš; MELECKÝ, Martin. Currency Substitution in a Transitional Economy with an Application to the Czech Republic. Eastern European Economics. 2003, roč. 41, čís. 4, s. 72–99. Dostupné online [cit. 2020-11-11]. ISSN 0012-8775.

- Implementing Official Dollarization. IMF [online]. [cit. 2020-11-04]. Dostupné online. (anglicky)

- Garcia-Escribano, Mercedes (2010): "Peru: Drivers of De-dollarization" https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Peru-Drivers-of-De-dollarization-24059

- BONGA, Wllington Garikai. Currency Substitution, Dollarisation and Possibility of De-Dollarisation in Zimbabwe. IOSR Journal of Economics and Finance. 2015, roč. 6, čís. 1, s. 30–38.

- Zimbabwe struggles to keep its fledgling currency alive. The Economist. 2019-05-23. Dostupné online [cit. 2020-11-28]. ISSN 0013-0613.

- GRUZD, Steven; LALBAHADUR, Aditi. Zimbabwe’s Economy. [s.l.]: [s.n.] Dostupné online. S. 18–25. DOI: 10.2307/resrep25351.7.

- Lönnberg, Åke; Jácome, Luis Ignacio (2010): "Implementing Official Dollarization" https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Implementing-Official-Dollarization-23800

- Edwards, Sebastian (May 2001). "Dollarization and Economic Performance: An Empirical Investigation". NBER Working Paper No. 8274. doi:10.3386/w8274.

- Carter, Chris (8 May 2013). "Economy: The effect of dollarisation in Honduras". Pulsamerica. Archived from the original on 13 January 2017. Retrieved 11 January 2017.

- "Money & Cost". lonelyplanet.com. Archived from the original on 16 April 2014. Retrieved 13 December 2013.

- Pilling, David; Peel, Michael (28 July 2014). "Cambodia: Wave of discontent". Financial Times. Retrieved 11 January 2017.

Dollars account for 90 per cent of money in Cambodia’s banking system and almost the same proportion of cash used in everyday transactions, according to official estimates.

- Pinon, Marco; Gelos, Gaston (28 August 2008). "Uruguay's Monetary Policy Effective Despite Dollarization". IMF Survey Magazine. Retrieved 4 March 2012.

- Zerpa, Fabiola (5 November 2019). "Venezuela Is Now More Than 50% Dollarized, Study Finds". Bloomberg. Retrieved 9 November 2019.

- "Maduro says 'thank God' for dollarization in Venezuela". Reuters. 17 November 2019. Retrieved 18 November 2019.

- Ruwitch, John; Park, Ju-min (2 June 2013). "Insight: North Korean economy surrenders to foreign currency invasion". Reuters. Changbai, China/Seoul. Retrieved 11 January 2017.

- "New Zealand Dollar (NZD) Profile". currency7.com. Retrieved 13 December 2013.