Dějiny účetnictví

Dějiny účetnictví jsou tematická oblast dějin hospodářství, která se zabývá historickým vývojem způsobů záznamu ekonomických skutečností. Dějiny účetnictví začínají již v pravěku, kdy se ještě před vznikem písma například pomocí zářezů zaznamenávaly počty kusů dobytka a jiného majetku. Se vznikem písma ve starověku se záznamy postupně zdokonalily a antičtí Římané již používali systém několika navzájem provázaných účetních knih. Další rozvoj přinesl vznik podvojného účetnictví v pozdně středověké Itálii, obchodní velmoci té doby. Nejstarší systém podvojného účetnictví se dochoval z Janova z roku 1340, teoretické základy moderního účetnictví vyložil mnich Luca Pacioli roku 1494. Nezávisle vzniklo podvojné účetnictví i ve dvou asijských zemích, a sice takzvané účetnictví dračí brány koncem 16. nebo začátkem 17. století v mingské Číně, největší a nejbohatší ekonomice tehdejšího světa, a v Koreji, kde je korejský systém podvojného účtování doložen od konce 18. století. Další rozvoj nových systémů účetnictví probíhal po celý novověk a přinesl vznik řady zlepšení a regionálních variant účetnictví.

Britský průmyslník 18. století Josiah Wedgwood vytvořil základy nákladového účetnictví, které mu umožnilo sledovat a rozpočítávat náklady na jednotlivé kroky průmyslové výroby, a tím se stal i objevitelem pojmů jako režijní náklady, úspory z rozsahu a utopené náklady. I v této oblasti následoval rychlý rozvoj, například koncern DuPont počátkem 20. století zavedl nové ukazatele pro ekonomické řízení podniku a rozpočty umožňující porovnávání skutečných nákladů s plánovanými, zatímco Baťovy závody ve Zlíně rozvinuly provozní účetnictví s podrobně sestavenou kalkulací výrobků vycházející z požadované prodejní ceny. Postupně se vymezilo též finanční účetnictví určené pro vlastníky kapitálu a umožňující srovnávat jednotlivé podniky při obchodování na burzách; proto byla během 19. století rozvíjena všeobecně uznávaná pravidla účtování spojená s kontrolou nezávislým auditorem. Na účetnictví měl dále silný vliv stát, vyžadující dodržování účetních postupů v souvislosti s daňovou povinností podniků. Stát také používal účetní a majetkové záznamy pro podchycení svých vlastních ekonomických aktivit, například kamerální účetnictví, které se od konce 15. století používalo v rakouských zemích. O mezinárodní sjednocení pravidel účetnictví usilují organizace jako Výbor pro tvorbu mezinárodních účetních standardů (IASC), založený v roce 1973.

Během dějin se zdokonalovala také technika pro vedení účetních záznamů a potřebné výpočty. Jednou z nejstarších pomůcek byl abakus, fungující na principu posuvných korálků, jehož původ je pravděpodobně byzantský. První mechanickou kalkulačku pro sčítání a odčítání v roce 1642 sestrojil Blaise Pascal. Hromadně se počítací stroje začaly vyrábět v 19. století, prvním z nich byl arithmometr Thomase do Colmara. Kombinací psacího a počítacího stroje vytvořila firma Burroughs na konci 19. století účtovací stroj. Od 60. let 20. století se začaly používat tzv. samočinné počítače, tehdy však velmi nákladné. Osobní počítače od konce 70. let 20. století však byly dostupnější a účetní software případně celé informační systémy podniků se staly postupně normou vedení účetnictví.

Nejstarší účetní památky

Účetnictví vzniklo jako nástroj k číselnému zaznamenávání hospodářských transakcí.[1] Zpočátku sloužilo k zaznamenávání stavu a pohybu majetku.[2] Nejstarší účetní záznamy se zachovaly ve formě zářezů do dřeva, kostí, keramických nádob či kamene.[3] Nejznámější formou je tzv. vrubovka – dřevěná tyč, na které se zářezem poznamenala pohledávka, seříznutím příslušného počtu zářezů se zaznamenala úhrada pohledávky.[4] Podobně se používaly i provazy, a to prostřednictvím uzlů (uzlovka) nebo navlékáním drobných předmětů.[5] Vznik dokonalejších účetních záznamů umožnil až vynález písma.[6]

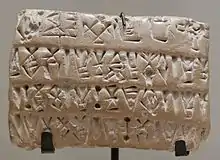

Ve starověkých státech již ve 4. tisíciletí př. n. l. sloužilo účetnictví k zaznamenávání o produkci a obchodu s obilím, které byly soustředěny v rukou státu.[7] Příkladem těchto účetních záznamů jsou hliněné tabulky z Babylonii[8] nebo zápisy na papyrus v Egyptě.[7] Paralelně se účetnictví rozvíjelo i v Indii a Číně.[9] Od Babyloňanů a Egypťanů převzali účetnictví Řekové, kteří transakce zapisovali na papyrus, později na dřevěné desky. Kromě nejvýznamnějšího účtujícího subjektu – státu – zde působily také banky v chrámech a soukromí bankéři – trapezité. Ti vedli účetnictví o správě depozit a žirovém styku. K tomu využívali i účty o dvou stranách.[10]

Od trapezitů převzali přibližně v 2. století př. n. l. účetní dovednosti Římané,[10] u nichž se objevuje první systém účetních knih: adversaria (poznámkové knihy) pro denní záznamy, ze kterých se zpravidla měsíčně přepisovaly záznamy do knih codex accepti et expensi (kniha příjmů a vydání) a codex rationum (kniha účtů).[11] Od Římanů přebírali účetnictví i ostatní obyvatelé na území Římské říše i v jejím sousedství.[12]

Samostatný vývoj probíhal v Číně. Už od nejstarších dob byl užíván desítkový systém, rozvoj účetních metod odpovídal postupnému růstu státních i komerčních aktivit.[9] Čínské účetnictví mělo některé specifické charakteristiky plynoucí z vlivů čínské kultury, především konfucianismu a feng-šuej. Typická byla nechuť k jasnému a ostrému oddělení jednotlivých účtů a důraz na celkovou bilanci, pokud možno vyrovnanou.[13] Zatímco pravidla účtování ve státní správě byla relativně propracovaná, v soukromé sféře dlouho platily pouze nepsané účetní standardy.[14] Účetní dynastie Čou (1100–476 př. n. l.) používali kontrolu výdajů, pravidelné (desetidenní, měsíční, roční) vyúčtování, vládní audit.[15] Používaný systém jednoduchého účetnictví byl nazván tříčlenná bilanční metoda (san-ču ťie-suan).[16] účetnictví bylo jednoduché, transakce byly zapisovány do deníků po sobě, jak následovaly. Knihy byly uzavírány s použitím rovnice: příjmy (žu) − výdaje (čchu) = saldo (jü).[15]

V tchangském období čínští účetní zavedli používání tří základních typů účetních knih: memorandum (cchao liou), deník (si-liou) a hlavní kniha (cung-čching).[16] O každé transakci byl pořízen záznam (memorandum). Koncem dne byly záznamy zapsány do deníku, přičemž pro důležité skupiny transakcí existovaly podřízené deníky. Každých deset dní byly zápisy z deníku přepsány do hlavní knihy.[17]

Další tchangskou inovací, doloženou počátkem 10. století,[18] bylo rozvinutí tříčlenné metody v čtyřčlennou (š’-cu-fa).[16] V ní bylo dřívější saldo nahrazeno dvěma položkami – počátečním a konečným stavem účtu. Základní rovnicí čtyřčlenné metody byla: zůstatek minulého období (ťin-kuan) + nové příjmy (sin-šou) − platby (kchaj-čchu) = zůstatek (š’-caj).[17] Metoda se výrazně rozšířila v sungské Číně a byla standardem používaným ve státní správě mingské i čchingské Číny.[19]

Počátky podvojného účetnictví

Evropa

Principy současného podvojného účetnictví, které kromě pohybu majetku zaznamenává také přírůstek či úbytek celkového kapitálu hospodařícího subjektu[20], pochází od italských obchodníků, kteří své znalosti získali pravděpodobně z Egypta, Byzance či některého z východních center.[21] Nejstaršími doklady používání podvojného účetnictví jsou účetní knihy obsahující účty o dvou stranách, u nichž však nelze prokázat podvojnost zápisu každé transakce. Mezi tyto památky patří fragment účtu z roku 1134 zachovaný v Egyptě[21] nebo část florentinské účetní knihy bankovní společnosti z roku 1211.[20] Z roku 1216 pochází záznamy z Florencie obsahující účty o dvou stranách zaznamenaných pod sebou[20] – pro každého obchodního partnera byl vyhrazen jeden účet, jehož zůstatek vykazoval pohledávku resp. závazek k příslušné osobě.[22] Nejstarší celistvě zachovaný systém podvojného účetnictví zaznamenávající každou transakci dvakrát však pochází až z roku 1340, a to v účetních knihách městských finančních úředníků v Janově.[23] Ve 14. století se v Benátkách používaly zpravidla čtyři účetní knihy – popisník (inventář), memoriál (squartafoglio, vachetta), deník (giornale) a hlavní kniha (quaderno, libro maestro).[24]

Nejstarší popis pravidel a principů podvojného účetnictví pochází až z 15. století.[25] Před tím se účetní dovednosti vyučovaly zejména v Benátkách, odkud se prostřednictvím zde vyučených obchodníků šířily do Evropy například mezi hansovní kupce v Německu a severních zemích[26], ale také do Čech, kam byl v roce 1369 povolán Karlem IV. italský počtář Ceroni.[27] Systém podvojného účetnictví poprvé popsal Benedetto Cotrugli v roce 1458. Jeho spis Della mercatura e del mercante perfetto však zůstal nevydán až do roku 1573.[23] Jako tvůrce teorie podvojného účetnictví tak proslul Luca Pacioli, jehož traktát Particularis de computis et scripturis, vydaný v roce 1494,[28] se stal základem dnešního účetnictví. Do světa se tak dostal první popis účetních knih a postupu zapisování do nich. Pacioli v něm popsal benátskou metodu účetnictví.[29] Základem Pacioliho systému jsou tři účetní knihy – memoriál (memoriále), deník (giornale) a hlavní kniha (quaderno).[30] Novinkou je také doporučení provádět účetní závěrku každoročně,[31] neboť do té doby se účetní knihy uzavíraly jen při jejich popsání.[32] Svým spisem Pacioli ovlivnil vývoj účetnictví v Itálii i okolních zemích.[30]

Dalšími významnými spisy byly v Itálii Indirizzo degli Economi z roku 1586, jehož autorem byl Don Angelo Pietra, popisující vytváření majetkové a výsledkové rozvahy, které odpovídají dnešnímu způsobu uzavírání účetních knih,[33] a Quaderno doppio col suo giornale secondo il costume di Venezia z roku 1534, jehož autorem byl Domenico Manzoni, který byl ve své době oblíbeným a rozšířeným spisem mezi obchodníky[34] díky názorným vysvětlením účtování obchodních případů.[35] V Německu byl v 16. století nejznámějším spis Wolfganga Schweickera Zwifach Buchhalten, vydaný v roce 1549 v Norimberku, jehož přínosem byla sborníková metoda účetnictví[36] – všechny transakce se zapisovaly do pomocné knihy a do hlavní knihy se přenášel jen jejich souhrn jednou měsíčně.[37] V Holandsku byli nejvýznamnějšími autory spisů o účetnictví Jan Ympijn Christoffels, který ve spisu Nieuwe instructie z roku 1543 popsal využití rozvážných účtů v procesu závěrky a zavedl zvláštní účet zásoby zboží pro uzavírání účtů zboží, a Simon Stevin.[38]

V 17. století vznikly významné spisy o účetnictví i ve Francii – Le Parfait négociant od Jacquese Savaryho[39] a Le Guide des Négociants et Teneurs des Livres od Mathieua de la Porte.[40] Pro francouzské účetnictví bylo typickým používání více účetních knih než v účetnictví italském.[41] De la Porte ve svém dalším spise La science des négocians et teneurs de livres popsal i tzv. jednoduché účetnictví,[42] ve kterém se na rozdíl od italského účetnictví účtovalo soustavně pouze o pohledávkách a dluzích a příjmech a výdajích peněz.[27] Pohyby ostatního majetku se v případě potřeby sledovaly ve zvláštních pomocných knihách.[43]

Čína

S rozvojem podnikání, obchodu a bankovnictví v mingské Číně (řada autorů uvádí mingskou dobu jako období, kdy se v Číně objevily prvky kapitalistického způsobu produkce) byla pociťována nedostatečnost dosavadních účtovacích metod.[44]

V polovině 15. století byla vynalezena směsice podvojného a jednoduchého účetnictví označovaná jako třídílné účetnictví (san-ťiao čang).[45] Třídílné účetnictví používalo stejnou strukturu tří knih – memorandum, deník a hlavní kniha – jako dosavadní způsoby jednoduchého účetnictví. Přičemž důraz byl kladen na deníky, obvykle byla používána jejich trojice – kniha nákupů a prodejů (chuo-čching pu), kniha hotovosti (jin-čching pu) a kniha převodů a osobních účtů (wan-laj pu).[44] V tomto systému byly do deníků hotovostní platby zaznamenávány pouze jedním zápisem, kdežto ostatní položky, jako pohledávky a převody, byly zaúčtovány podvojně.[19] Deníky byly každých pět dnů shrnuty a přepisovány do hlavní knihy, přičemž výsledný zůstatek byl stanoven čtyřčlennou metodou. Protože hotovostní transakce byly zaznamenávány jednoduchým zápisem a ostatní podvojným, byl systém nazván třídílné účetnictví.[46]

V pozdním mingském období (1570–1640) se objevil mezi bankéři, a později rozšířil i do komerční a výrobní sféry, zdokonalený systém „účetnictví dračí brány“ (lung-men čang).[47] Používal důsledné třídění účetních operací na příjmy, výdaje, pohledávky a závazky a podvojné zápisy pro všechny transakce.[19]

Snahy o zdokonalení účetnictví

Čína a Korea

V polovině 18. století bylo účetnictví dračí brány rozvinuto v pokročilejší čtyřdílné účetnictví, se zdokonaleným systémem vedení účetních knih a klasifikace účtů, jehož konečnými zprávami byly výkaz zisku a ztráty (cchaj-siang) a rozvaha (cchun-kaj).[19]

Do druhé poloviny 19. století pak v Číně většina malých a středních podnikatelů a konzervativnější a menší banky používala jednoduché účetnictví zpravidla ve formě čtyřčlenné bilanční metody, menšina pak využívala třídílné účetnictví.[48] Velcí podnikatelé účtovali v některé z verzí podvojného účetnictví.[48]

Nezávisle na čínských i evropských účetních postupech dospěli k objevu podvojného účtování i obchodníci v Koreji. Tamní systém podvojného účetnictví, nazvaný sa Kesong do čchibubŏp (사개치부법, 四介治簿法, „čtyřstranná kesongská účetní metoda“) je doložen kompletní sadou účetních knih obchodníků z Kesongu, z nichž nejstarší pochází z roku 1786. Korejci používali systém prvotního záznamu (memoriál), přepsaného do deníku (ilgi, 日記) a poté do dvou hlavních knih, knihy závazků a pasiv (tchagǔp čangčchek, 他給長冊) a druhé knihy pro aktiva (oesang čangčchek, 外上長冊). Knihy byly uzavírány zpravidla po roce.[49]

Evropa

Od konce 18. století se objevují pokusy o vylepšení podvojného účetnictví či o vytvoření systémů nových. Jedním z takových pokusů bylo tzv. zlepšené podvojné účetnictví, jehož cílem bylo zavedení rozpočtu do systému účetních knih.[50] Jeho tvůrcem byl v roce 1770 Adam von Heinfeld.[51] Umožňovalo nejen zjistit stav majetku a výsledek hospodaření, ale bylo možno také sledovat rozdíl mezi předpokládanými a skutečnými náklady a výnosy.[50] Významným přínosem bylo účetnictví tabulkové (tabelátní), známé také jako účetnictví americké, jehož tvůrcem byl Edmond Degrange. Popsal jej ve spisech La Tenue les Livres rendue facile z roku 1795 a Nouvelle méthode pour tenir des Livres z roku 1804.[52]

V Anglii bylo nejvýznamnějším počinem tzv. anglické účetnictví Edwarda Thomase Jonese z roku 1795.[53] V 19. století vzbudily v Itálii velký zájem dva nové účetní systémy. Prvním z nich byla logismografie, systém s počtverným účtováním. Jejím vynálezcem byl Giuseppe Cerboni. Cílem logismografie bylo sledování výsledku hospodaření uprostřed období bez provádění uzávěrky.[54] Ačkoli byla v roce 1880 zavedena v účetnictví italského království, neosvědčila se a byla v roce 1904 nahrazena podvojným účetnictvím.[55] Zcela novým systémem byla také statmografie, vytvořená Emanuelem Pisanim v roce 1875.[56] K evidenci hospodářských transakcí se používala kniha syntetických bilancí,[57] která obsahovala jak rozpočet – předpokládané příjmy a výdaje, tak i transakce skutečné.[58] Kromě toho umožňovala i okamžité zjištění hospodářského výsledku.[57] Také statmografie se v praxi neosvědčila.[56]

V Německu bylo v 19. století vytvořeno a popsáno několik účetních systémů – Německé účetnictví S. G. Meissnera v roce 1803,[59] Německé generální účetnictví Siegfrieda Matheuse v roce 1876, spojující všechny účetní knihy do jednoho deníku zvaného Primanota[60] či Pruské podvojné účetnictví, které v roce 1832 popsal Joseph Teplitz.[61] Z dnešního pohledu bylo nejvýznamnějším přínosem Nové německé účetnictví Alberta Schiemera z roku 1914, které přineslo číslování účtů, které byly do té doby označovány pouze názvem.[62] V Čechách byl od roku 1858 využíván účetní systém o dvou účetních knihách (deník a hlavní kniha), známý také jako Kheilův účetní systém, jehož autorem byl Karel Petr Kheil (otec)[63]. Mezi novinky 19. století se zařadilo i potrojné účetnictví, které popsal Fjodor Venědiktovič Jezerskij v roce 1873. Snahou bylo vyčíslit a zaznamenat zisk či ztrátu u každé jednotlivé účetní transakce.[64]

Nákladové účetnictví

Rozvoj průmyslu v 18. a 19. století přinesl nové požadavky i na účetnictví.[65] Postupně docházelo k oddělení vlastnictví podniku a jeho řízení. Následkem toho se další vývoj účetních systému rozdělil do dvou větví, a to na účetnictví pro externí uživatele (vlastníci, akcionáři, stát) a účetnictví pro interní uživatele (manažeři). Zatímco majitelům stačily informace o stavu majetku a nárůstu kapitálu, manažeři potřebovali také kromě těchto informací vědět, co má vliv na výsledek hospodaření. Do popředí se tak dostává zájem podrobněji sledovat náklady podniku.[66]

Za průkopníka nákladového účetnictví je označován Josiah Wedgwood, který se snažil ve svých keramických závodech analyzovat náklady na materiál a práci pro každý krok ve výrobě, rozpočítávat na jednotlivé produkty náklady, které nelze přímo přiřadit jednotlivým výrobkům (režijní náklady) a na základě těchto rozborů stanovovat prodejní ceny i cílové skupiny svých zákazníků. Objevil také úspory z rozsahu a utopené náklady.[67]

Již v 1. polovině 19. století přestává být dostačující účtování o transakcích mezi podnikem a externími subjekty, ale je potřeba také účtovat o jednotlivých krocích ve výrobě. Tyto informace byly požadovány v továrnách, kde bylo sloučeno několik řemeslných činností do jednoho podniku, zejména v textilních závodech. Nejznámějším systémem byl v té době Walthamský systém vedení nákladového účetnictví, poprvé zavedený ve společnosti Boston Manufacturing Company, ve kterém byly sledovány odděleně výrobní náklady od nákladů na správního ústředí.[68] Ve 2. polovině 19. století se účetnictví rozvíjelo zejména v železniční dopravě. Cílem bylo odhalovat nadměrné náklady i srovnávat jednotlivé divize. Významnou osobností byl Albert Fink, který zavedl tunomíli – jednotku pro sledování nákladů a členění nákladů do skupin čtyř kategorií podle toho, zda byly závislé na objemu přepravy (zvlášť náklady na údržbu a zvlášť personální náklady), na vykonaných tunomílích či se jednalo o fixní platby nezávislé na objemu výkonů.[69]

Koncem 19. století se nákladové účetnictví rozšířilo i do dalších odvětví. Mezi nejznámější patřil lístkový systém účetnictví (voucher system) používaný v ocelárně Edgar Thomson Steel Work, jejímž majitelem byl Andrew Carnegie. Tento systém spočíval ve sběru informací o spotřebě materiálu a práce na jednotku produkce tak, aby byla na snižování nákladů produkce zainteresována většina pracovníků.[70]

Na začátku 20. století byl průkopníkem novinek v účetnictví koncern DuPont,[71] kde byly kromě nových ukazatelů pro ekonomické řízení podniku zavedeny rozpočty, jejichž používání vyžadovalo porovnávání skutečných nákladů s plánovanými.[72] Ve 20. letech 20. století byly v podniku zaváděny vnitropodnikové (převodní) ceny odvozené z tržních cen, které sloužily k zúčtování předávek výkonů mezi jednotlivými divizemi tak, aby nakupující divize mohla volit mezi externí dodávkou a nákupem z jiné divize.[73]

Výrazným způsobem se do dějin účetnictví zapsalo také provozní účetnictví používané v Baťových závodech ve Zlíně. Podstatou provozního účetnictví byly podrobně sestavené kalkulace jednotlivých výrobků vycházející z požadované prodejní ceny.[74] Jejím cílem bylo nejen stanovit normy spotřeby materiálu a práce na jednotku výroby, ale také stanovit vnitřní zúčtovací ceny pro převod zásob mezi jednotlivými středisky.[75] Každé z těchto středisek bylo samostatnou jednotkou, jejímž úkolem bylo vytvořit zisk, který měl být rozdílem mezi kalkulovanou zúčtovací cenou a náklady, které středisko mohlo ovlivnit.[76] Cílem provozního účetnictví bylo také vytvoření transparentního systému pro odměňování zaměstnanců odpovědných za řízení střediska.[77]

Po 2. světové válce se bývalí zaměstnanci Baťových závodů pokoušeli vytvořit systém vycházející z Baťova provozního účetnictví, zejména za účelem sestavování krátkodobých závěrek, které se sestavovaly častěji než jednou za rok. Jednodušší variantou byla metoda doplňkového účtování, která vnitropodnikové transakce evidovala pouze jedenkrát za sledované období.[78] Dokonalejší variantou bylo úplné provozní účetnictví, evidující vnitropodnikové transakce na speciálních účtech.[79] Později bylo též označováno jako vnitropodnikové účetnictví.[80]

Od 2. pol. 20. století jsou na účetnictví kladeny vyšší nároky na lepší informační podporu řídících osob, zvláště v pohledu na budoucnost. Vymezuje se tak manažerské účetnictví, které je systémem integrujícím nákladové účetnictví, rozpočetnictví a kalkulace.[81]

Finanční účetnictví

Zatímco vývoj nákladového účetnictví probíhal v souladu s požadavky a potřebami manažerů, účetnictví pro vlastníky kapitálu – finanční účetnictví – bylo zdokonalováno tak, aby bylo možné srovnávat stav majetku a výsledky hospodaření v jednotlivých podnicích,[82] zejména při obchodování s jejich akciemi na burzách. Proto byla již během 19. století vytvářena a sepisována všeobecně uznávaná pravidla účtování.[83] Současně byla požadována kontrola – ověření účtování společnosti nezávislou osobou – auditorem.[65]

Významným externím uživatelem se stává i stát, který ovlivňuje pravidla účetnictví z důvodu, že se na základě výsledku hospodaření stanovuje daňová povinnost podniku.[82] Se vznikem států s centrálně řízenou ekonomikou se objevuje požadavek státní správy na jednotnou podobu výkaznictví.[84] Takto postupovalo na popud Hjalmara Schachta v roce 1937 nacistické Německo, které podnikům od určité velikosti přikazovalo používat účtovou osnovu a postupy účtování závazné pro dané odvětví průmyslu.[85] Ve 2. pol. 20. století také došlo v některých zemích k zestátnění podniků. Účetnictví se tak stává informační základnou pro stanovování státních norem spotřeby práce a materiálu.[86]

Rozpadem socialistického bloku však tyto požadavky ustoupily do pozadí, a do popředí zájmu se dostává snaha o mezinárodní sjednocení pravidel účetnictví. Za tímto účelem jsou Výborem pro tvorbu mezinárodních účetních standardů (IASC), založeném v roce 1973,[87] vydávány mezinárodní účetní standardy (IAS), od roku 2001 označované jako mezinárodní standardy účetního výkaznictví (IFRS),[88] v roce 2009 doplněné i o standardy pro malé a střední podniky (IFRS for SMEs).[89] V současnosti probíhá snaha o sjednocení s ostatními všeobecně uznávanými účetními principy, zejména s US GAAP, které jsou rovněž světově významným souhrnem účetních pravidel.[90]

Účetnictví ve státní správě

Ve státní správě byly ve středověku využívány odlišné účetní systémy od účetnictví podnikatelů.[91] Jejich cílem bylo evidovat předpisy částek, které mají být vybrány a záznamy o úhradách těchto předpisů. Kromě toho se také prováděly soupisy vrchnostenského majetku.[92] K zakládání nabývacích listin a povinností poddaných sloužily od 8. století knihy tradic (také kopiáře či karteláře) nebo za vlády Karlovců v 9. století tzv. polyptycha (obsažné spisy). Od 10. století se do knihy tradic zapisovalo přímo.

Na konci 12. století dosáhly majetkové transakce takových rozměrů, že je bylo nutno systematicky upravovat.[93] K tomu sloužily urbáře, obsahující soupisy půdy a trvalý předpis všech povinností a poddanských dávek. Předpokládané příjmy se z urbářů opisovaly zpočátku na volné listy, od 15. století do účetních knih, kde se nalevo evidovala povinnost k plnění a napravo se po zaplacení poznačilo splnění této povinnosti.[94] Na tomto principu je založeno tzv. kamerální účetnictví, které se od konce 15. století používalo v rakouských zemích.[95] To bylo v roce 1750 na čas odsunuto účetnictvím podvojným.[96] Od roku 1768 se používala tzv. zlepšená kamerální soustava, jejímž tvůrcem byl Johann Matthias Puecheberg.[50] Zlepšení spočívalo například v zavedení pokladního deníku, který umožňoval příjmy a vydání evidovat chronologicky.[97] Spojit přednosti kamerálního a podvojného účetnictví se pokusil Friedrich Hügli, tvůrce tzv. konstantního účetnictví. Ačkoli bylo zpočátku oceňováno některými teoretiky, neprosadilo se trvale ani ve správě Bernského kantonu, kde jej Hügli jakožto jeho správce zavedl.[98]

Vývoj techniky účetních záznamů

K usnadnění účetních prací sloužily od nejstarších dob nejrůznější mechanické pomůcky.[99] Jednou z nejstarších pomůcek pro počítání je abakus, jednoduchá pomůcka založená na principu posuvných korálků,[100] jejíž původ je pravděpodobně babylónský.[99]

Přístroj, který by automaticky počítal, se snažili vytvořit Leonardo da Vinci (podle jehož poznámek a náčrtů byl sestrojena v 70. letech 20. století) či Wilhelm Schickart. Za první prakticky použitelný počítací stroj se však považuje až mechanická kalkulačka pro sčítání a odčítání, kterou v roce 1642 sestrojil Blaise Pascal.[99] Jeho stroj zdokonalil Gottfried Wilhelm Leibniz v roce 1694, jehož krokový kalkulátor dokázal kromě sčítání a odčítání ještě násobit, dělit a počítat druhou mocninu.[100] Hromadně se počítací stroje začaly vyrábět až v 19. století, přičemž prvním z nich byl arithmometr Thomase do Colmara. Proslulým se stal jiný druh arithmometru, jenž sestrojil v roce 1873 W. T. Odhner.[99]

V 1. polovině 20. století se hojně rozšířily kalkulačky, fungující na stejném principu jako starší počítací stroje, ale pro uživatele byly navíc zdokonaleny klávesnicí, pomocí níž se zadávaly číslice, a elektromotorem, který nahradil ruční pohon.[101] Kombinací psacího a počítacího stroje sestrojila firma Burroughs v roce 1892 účtovací stroj.[102] Nejdokonalejší formou počítacího stroje byly fakturační stroje, které dokázaly psát jako psací stroj, sčítat v řádcích a sloupcích a násobit jako kalkulačka.[99]

Od počátku 20. století byly mechanické pomůcky využívány nejen k pomocným výpočtům, ale také k vlastním zápisům do účetních knih.[99] Předchůdcem této mechanizace bylo tzv. propisovací účetnictví, které pomocí vhodně uspořádaných listů a karbonového papíru umožňovalo jeden zápis současně propsat na více listů. První způsob propisovacího účetnictví byl zaveden v roce 1909 firmou Hinz v Berlíně.[103] Ruční propisovací účetnictví se stalo základem pro funkci účetních propisovacích strojů, u kterých nebylo nutné vypočtený výsledek ručně přepisovat do účetních knih.[104]

V 2. polovině 20. století se začaly používat tzv. samočinné počítače, vybavené děrnými štítky nebo bubnovými či páskovými paměťmi.[105] Vysoké náklady na jejich pořízení a provoz však bránily jejich masovému používání. Převratem tak bylo až rozšíření osobních počítačů od konce 70. let 20. století.[106] Začala tím i nová epocha účetních systémů – software, umožňující spoustu ruční práce při vedení účetnictví automatizovat, zefektivnit a integrovat drtivou většinu procesů v podniku do jednoho informačního systému.

Odkazy

Reference

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 5.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 10. díl Šatny – Vyměřovací řízení daňové. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1939. Kapitola Účetnictví (dějiny), s. 308. (česky)

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 6.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 3. díl Děti – H. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1931. Kapitola Hlavní kniha, s. 749. (česky)

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 7.

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 8.

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 9.

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 20. (česky)

- SOLAS, Cigdem; SINAN, Ayhan. The historical evolution of accounting in China: The effects of culture [PDF]. Association of Accounting and Finance Academians – AAFA (MUFAD), 2008-02-14 [cit. 2010-04-17]. S. 18. [dále jen Solas]. Dostupné online.[nedostupný zdroj]

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 10.

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 11.

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 36. (česky)

- GAO, Simon S.; HANDLEY-SCHACHLER, Morrison. The influences of Confucianism. feng Shui and Buddhism in Chinese accounting history. Accounting, Business & Financial History. Březen 2003, s. 54. [dále jen Gao, Handley]. Dostupné v archivu pořízeném dne 2010-06-02. ISSN 0598-5206. Archivováno 2. 6. 2010 na Wayback Machine

- Solas, str. 9.

- LIN, Z. Jun. Chinese Double-Entry Bookkeeping Before the Nineteenth Century. Accounting Historians Journal. 1992, roč. 19, čís. 2, s. 105. [dále jen Lin]. Dostupné online. ISSN 0148-4184.

- Solas, str. 19.

- Lin, str. 107.

- Lin, str. 108.

- Solas, str. 20.

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 41. (česky)

- LAUWERS, Luc; WILLEKENS, Marleen. Five Hundred Years of Bookkeeping – A Portrait of Luca Pacioli. In: Tijdschrift voor Ekonomie en Management Vol. XXXIX. [s.l.]: [s.n.], 1994. S. 299. (anglicky)

- ŠTURSA, Bohumil. Stručné dějiny účetnictví. [s.l.]: Vydavatelský odbor jednot učitelských na Moravě S. 6. (česky)

- LAUWERS, Luc; WILLEKENS, Marleen. Five Hundred Years of Bookkeeping – A Portrait of Luca Pacioli. In: Tijdschrift voor Ekonomie en Management Vol. XXXIX. [s.l.]: [s.n.], 1994. S. 300. (anglicky)

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 45. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 10. díl Šatny – Vyměřovací řízení daňové. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1939. Kapitola Účetnictví (dějiny), s. 376. (česky)

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 44. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 10. díl Šatny – Vyměřovací řízení daňové. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1939. Kapitola Účetnictví (technika), s. 484. (česky)

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 43. (česky)

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 16.

- LAUWERS, Luc; WILLEKENS, Marleen. Five Hundred Years of Bookkeeping – A Portrait of Luca Pacioli. In: Tijdschrift voor Ekonomie en Management Vol. XXXIX. [s.l.]: [s.n.], 1994. S. 296. (anglicky)

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 46. (česky)

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 15.

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 18.

- LAUWERS, Luc; WILLEKENS, Marleen. Five Hundred Years of Bookkeeping – A Portrait of Luca Pacioli. In: Tijdschrift voor Ekonomie en Management Vol. XXXIX. [s.l.]: [s.n.], 1994. S. 301. (anglicky)

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 49. (česky)

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 20.

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 21.

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 19.

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 58. (česky)

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 22.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 3. díl Děti – H. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1931. Kapitola Francouzské účetnictví, s. 611. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Jednoduché účetnictví, s. 351. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Jednoduché účetnictví, s. 352. (česky)

- Lin, str. 109.

- Gao, Handley, str.53.

- Lin, str. 110.

- Lin, str. 111.

- Solas, str.21.

- JUN, Seong-Ho; LEWIS, James B.; HUH, Sung-Kwan. Korean Double-Entry Merchant Accounts from Kaesŏng City (1786-1892). Sungkyun Journal of East Asian Studies. 2013, roč. 13, čís. 2, s. 105–147. (anglicky)

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 68. (česky)

- BARTŮŠEK, Václav. Nad dílem rakouského osvícenského knihovníka a bibliografa Michaela Denise (podle exemplářů z národního archívu). In: 15. ročník odborné konference Problematika historických a vzácných knižních fondů Čech, Moravy a Slezska. [s.l.]: [s.n.], 2006. S. 221. (česky)

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 23.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 1. díl A – Ažiotáž. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1929. Kapitola Anglické účetnictví, s. 655. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 478. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 522. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 9. díl Sklo – Synchronistické účetnictví. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1937. Kapitola Statmografie, s. 853. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 9. díl Sklo – Synchronistické účetnictví. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1937. Kapitola Statmografie, s. 863. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 9. díl Sklo – Synchronistické účetnictví. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1937. Kapitola Statmografie, s. 855. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 6. díl Nakladatelství – Pojištění soukromé. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1934. Kapitola Německá účetnictví, s. 123. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 6. díl Nakladatelství – Pojištění soukromé. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1934. Kapitola Německá účetnictví, s. 135. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 6. díl Nakladatelství – Pojištění soukromé. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1934. Kapitola Německá účetnictví, s. 151. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 6. díl Nakladatelství – Pojištění soukromé. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1934. Kapitola Německá účetnictví, s. 162. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Khailův účetní systém, s. 691. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 7. díl Pojištění a záruka vývozních úvěrů – Přímé daně v ČSR. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1935. Kapitola Potrojné účetnictví, s. 141. (česky)

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 45. (česky)

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 47. (česky)

- Accounting History Page - Britain & the Industrial Revolution [online]. Dostupné v archivu pořízeném dne 2010-06-26. (anglicky)

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 53. (česky)

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 57. (česky)

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 58. (česky)

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 61. (česky)

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 62. (česky)

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 65. (česky)

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 67. (česky)

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 69. (česky)

- KŘEČEK, Stanislav. Pracoval jsem u Baťů. Praha: Český komitét pro vědecké řízení, 1992. ISBN 80-02-00938-X. S. 31. (česky)

- KŘEČEK, Stanislav. Pracoval jsem u Baťů. Praha: Český komitét pro vědecké řízení, 1992. ISBN 80-02-00938-X. S. 43. (česky)

- PARTYK, Bohuslav. Krátkodobé závěrky. Praha: Administrace "Podnikové početnictví", 1947. S. 2. (česky)

- PARTYK, Bohuslav. Krátkodobé závěrky. Praha: Administrace "Podnikové početnictví", 1947. S. 1. (česky)

- KOUDELA, Jiří. Metodika vyučování základům účetnictví (Základy vnitropodnikového účetnictví). Praha: Vysoká škola ekonomická v Praze, 1970. S. 3. (česky)

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 76. (česky)

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 48. (česky)

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 46. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 10. díl Šatny – Vyměřovací řízení daňové. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1939. Kapitola Účetnictví (organisace), s. 378. (česky)

- MATOUŠEK, František; ŠTURSA, Bohumil. Úvod do jednotného účetnictví a kalkulace ve výrobních podnicích podle předpisů platných v Říši. Brno: Knihtiskárna a nakladatelství Pokorný a spol. v Brně, 1941. S. 3. (česky)

- BLECHA, Josef. Základy účetní evidence (účetnictví). Praha: Karlova universita v Praze, 1960. S. 121. (česky)

- DVOŘÁKOVÁ, Dana. Finanční účetnictví a výkaznictví podle mezinárodních standardů IAS/IFRS. Brno: Computer Press, 2006. ISBN 80-251-1085-0. Kapitola 1, s. 5. (česky)

- DVOŘÁKOVÁ, Dana. Finanční účetnictví a výkaznictví podle mezinárodních standardů IAS/IFRS. Brno: Computer Press, 2006. ISBN 80-251-1085-0. Kapitola 1, s. 6. (česky)

- About the IFRS for SMEs [online]. Dostupné online. (anglicky)[nedostupný zdroj]

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3. S. 51. (česky)

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 66. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Kamerální účetnictví, s. 494. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Kamerální účetnictví, s. 495. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Kamerální účetnictví, s. 496. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Kamerální účetnictví, s. 493. (česky)

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 67. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Kamerální účetnictví, s. 503. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 1. (česky)

- Někdejší výpočetní pomůcky [online]. Dostupné online. (česky)

- Historie výpočetní techniky – Od abakusu k PC [online]. Dostupné v archivu pořízeném dne 2010-08-02. (česky)

- BLECHA, Josef. Základy účetní evidence (účetnictví). Praha: Karlova universita v Praze, 1960. S. 126. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 7. díl Pojištění a záruka vývozních úvěrů – Přímé daně v ČSR. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1935. Kapitola Propisovací účetnictví, s. 647. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 7. díl Pojištění a záruka vývozních úvěrů – Přímé daně v ČSR. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1935. Kapitola Propisovací účetnictví, s. 431. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 7. díl Pojištění a záruka vývozních úvěrů – Přímé daně v ČSR. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1935. Kapitola Propisovací účetnictví, s. 627. (česky)

- BLECHA, Josef. Základy účetní evidence (účetnictví). Praha: Karlova universita v Praze, 1960. S. 128. (česky)

- Začátek historie PC [online]. Dostupné online. (česky)

Literatura

- Česká

- BARTŮŠEK, Václav. Nad dílem rakouského osvícenského knihovníka a bibliografa Michaela Denise (podle exemplářů z národního archívu). In: 15. ročník odborné konference Problematika historických a vzácných knižních fondů Čech, Moravy a Slezska. [s.l.]: [s.n.], 2006.

- BLECHA, Josef. Základy účetní evidence (účetnictví). Praha: Karlova universita v Praze, 1960.

- DAVID, Jaroslav. Podvojné účetnictví. Praha: E. Weinfurter, 1948.

- DVOŘÁKOVÁ, Dana. Finanční účetnictví a výkaznictví podle mezinárodních standardů IAS/IFRS. Brno: Computer Press, 2006. ISBN 80-251-1085-0.

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 1. díl A – Ažiotáž. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1929.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 2. díl B – Dědická daň. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1930.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 3. díl Děti – H. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1931.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 6. díl Nakladatelství – Pojištění soukromé. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1934.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 7. díl Pojištění a záruka vývozních úvěrů – Přímé daně v ČSR. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1935.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 8. díl Přímé daně v ČSR – Skladištní podnikání. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1936.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 9. díl Sklo – Synchronistické účetnictví. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1937.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 10. díl Šatny – Vyměřovací řízení daňové. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1939.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 11. díl Vynálezy – Živnostenské účetnictví. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1940.

- GARLÍK, Vratislav. Organizace a řízení do roku 1939. Praha: Svoboda, 1990. ISBN 80-205-0160-6.

- GARLÍK, Vratislav; KOPF, Jan; VLACHOVSKÝ, Josef; DVOŘÁK, Bohuslav. Systém řízení a organizace Baťových závodů. Ostrava: Dům techniky ČSVTS Ostrava, 1990. ISBN 80-02-00318-7.

- HOLEČEK, Jiří; KLEISNER, Václav. Rukověť účetnictví. Praha: Státní pedagogické nakladatelství, 1971.

- HRADECKÝ, Mojmír; LANČA, Jiří; ŠIŠKA, Ladislav. Manažerské účetnictví. Praha: GRADA Publishing, 2008. ISBN 978-80-247-2471-3.

- KOUDELA, Jiří. Metodika vyučování základům účetnictví (Základy vnitropodnikového účetnictví). Praha: Vysoká škola ekonomická v Praze, 1970.

- KŘEČEK, Stanislav. Pracoval jsem u Baťů. Praha: Český komitét pro vědecké řízení, 1992. ISBN 80-02-00938-X.

- MATOUŠEK, František; ŠTURSA, Bohumil. Úvod do jednotného účetnictví a kalkulace ve výrobních podnicích podle předpisů platných v Říši. Brno: Knihtiskárna a nakladatelství Pokorný a spol. v Brně, 1941.

- Ottův slovník naučný. Praha: Ladislav Horáček – Paseka, 1998. ISBN 80-7185-057-8.

- PARTYK, Bohuslav. Krátkodobé závěrky. Praha: Administrace "Podnikové početnictví", 1947.

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922.

- RYBKA, Zdeněk. Základní zásady Baťova systému pro podnikatele a vedoucí pracovníky. Praha: Edice TOKO A/S, 1999. ISBN 80-902411-3-1.

- SCHROLL, Rudolf; BÁČA, Jaromír; JANOUT, Jiří. Evidence nákladů na výrobu a kalkulace vlastních nákladů v průmyslu. Praha: Orbis, 1960.

- ŠTURSA, Bohumil. Stručné dějiny účetnictví. [s.l.]: Vydavatelský odbor jednot učitelských na Moravě

- TRMAL, František; MENEC, Josef. Účetnictví pro kupecké školy pokračovací a ústavy příbuzné. Praha: Česká grafická unie, 1928.

- ZELENÝ, Milan. Cesty k úspěchu: trvalé hodnoty soustavy řízení Baťa. Zlín: Univerzita Tomáše Bati, 2001. ISBN 80-7318-046-4.

- Anglická

- BYWATER, Michael; YAMEY, Basil. Historic Accounting Literature: a companion guide. London, Tokyo: [s.n.], 1982. ISBN 0-85967-647-1.

- LAUWERS, Luc; WILLEKENS, Marleen. Five Hundred Years of Bookkeeping – A Portrait of Luca Pacioli. In: Tijdschrift voor Ekonomie en Management Vol. XXXIX. [s.l.]: [s.n.], 1994.

Související články

Externí odkazy

- Gary Giroux: Accounting History Page (anglicky)

- Jana Kotěšovcová: Vývoj podnikové ekonomiky – studijní materiál k předmětu Úvod do podnikových financí VŠFS (2004, také v PDF)

- Jana Pokorná: Historie účetnictví – bakalářská práce ESF MU (2009, také v PDF)

- Andrea Davidová: Někdejší výpočetní pomůcky (1999)

- (německy) Digitalizovaný exemplář Summa de Arithmetica Geometria Proportioni et Proportionalita Luky Pacioliho z wolfenbüttelské knihovny