Anglické účetnictví

Anglické účetnictví je jedním z pokusů o nahrazení podvojného účetnictví systémem dokonalejším. Vytvořil jej Edward Thomas Jones z Bristolu v roce 1795. Dal si jej patentovat a v roce 1796 jej popsal ve spisu Jones’ English System of Book-Keeping. [1]

Popis účetních knih a zápisů

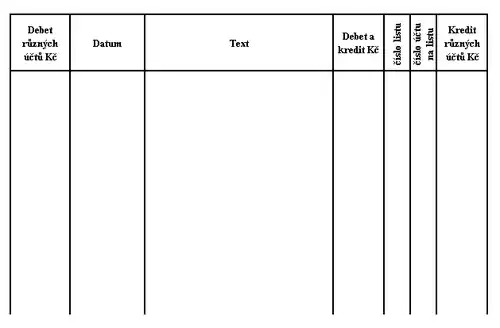

Jonesovo účetnictví obsahuje tři základní knihy: inventář, deník a hlavní knihu. Inventář byl totožný s inventářem podle italského účetnictví, sloužil tedy k soupisu jmění a dluhů. Do deníku se zapisovaly všechny obchodní případy, úvěrní i hotovostní. Rozlišovaly se pouze kredity a debety – debety se zapisovaly do levého krajního sloupce, kredity do pravého krajního sloupce. Sloupec debet a kredit sloužil k zápisu částky transakce. Jeho funkce byla kontrolní – součet tohoto sloupce se musel rovnat součtu obou krajních sloupců. Deník dále obsahoval odkaz na stránku a účet hlavní knihy.[2]

Deník anglického účetnictví

Deník anglického účetnictví

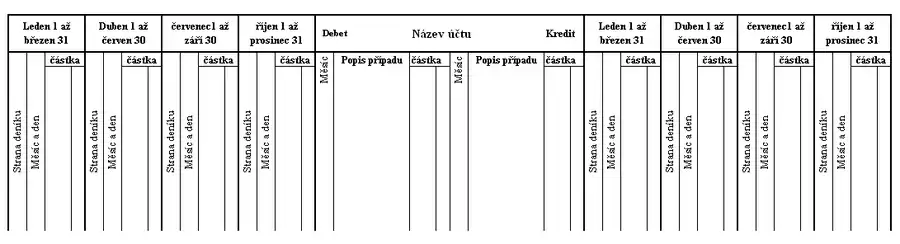

Hlavní kniha byla souhrnem jednotlivých účtů. Tyto účty obsahovaly sloupce kreditů a debetů, které byly dále rozděleny na čtvrtletí. Do těchto sloupců se pro jednotlivé případy zapisovaly pouze jejich datum, částka a odkaz na stránku deníku, přičemž každý účetní případ se zaznamenal pouze na jeden účet. Popis transakcí se připojil pouze k měsíčnímu součtu jednotlivých položek ve sloupcích uprostřed. Součet jednotlivých sloupců hlavní knihy se musel rovnat součtům sloupců v deníku. Při uzávěrce knih bylo nutno zjistit konečnou hodnotu zboží a majetku, která se zapsala do deníku.[3] Rozdíl mezi debetní a kreditní stranou deníku poté představuje zisk či ztrátu.[4]

Hlavní kniha Anglického účetnictví

Hlavní kniha Anglického účetnictví

Původní označení účtů

- Má dáti – Drs, Debtors,

- Dal – Crs, Creditors,

- Na vrub účtu – To,

- Ve prospěch účtu – By,

- Účet základní – Capital account,

- Účet rozvažný – Balance account,

- Účet ztráty a zisku – Profit & Loss Account,

- Účet věřitelů – Creditors,

- Účet dlužníků – Debtors,

- Účet zboží – Goods,

- Účet pokladní – Cash,

- Účet rimes – Bills receivable,

- Účet trat – Bills payable,

- Účet obchodních výloh – Expenses,

- Účet úroků a srážek – Discount & Interest,

- Účet zařízení – Furniture,

- Rozvaha – Balance Sheet,

- Hrubá rozvaha – Trial Balance,

- Kniha nákupní – Bought Book, Invoice-Goods, Purchase-Inwards Book,

- Kniha prodejní – Sold Book, Goods-Outwards Book,

- Kniha směnek – Receivable bills Book, Bill Book,

- Kniha směnek dlužných – Accepted bills Book,

- Kniha úvěrní – Account Book,

- Kniha různých zápisů – Day Book,

- Zásobník – Stock-book.[5]

Význam anglického účetnictví

Jonesovo anglické účetnictví vzbudilo po svém zveřejnění velký ohlas. Poměrně jednoduché zjišťování zisku přispělo k jeho rozšíření nejen v Anglii, ale i v severním Německu i jižní Americe.[4] V mnoha obchodních společnostech nahradilo italské účetnictví. Na čas jej zavedla i Bank of England.[1]

Odkazy

Reference

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 1. díl A – Ažiotáž. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1929. Kapitola Anglické účetnictví, s. 655. [Dále jen Fuksa].

- Fuksa, s. 655–656.

- Fuksa, s. 657–658.

- Fuksa, s. 661.

- Fuksa, s. 662–663.

Literatura

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 1. díl A – Ažiotáž. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1929. Kapitola Anglické účetnictví, s. 655–662.

- JONES, Edward Thomas. Jones's System of Book-Keeping, by single or double entry. Bristol: [s.n.], 1796. (anglicky)