Konstantní účetnictví

Konstantní účetnictví bylo pokusem o vytvoření nového účetního systému spojujícího principy podvojného a kamerálního účetnictví. [1] Cílem konstantního účetnictví bylo zobrazit změny a stav aktiv, pasiv a výsledku hospodaření (což je cílem podvojného účetnictví) a porovnávat předpisy plateb (schválených obchodních případů) s jejich realizaci (což je cílem kamerálního účetnictví). [2] Vychází z myšlenek spisu Anleitung zur Kameral-Rechnungswissenschaft Johanna Heinricha Junga z roku 1786. [3] Jeho tvůrcem byl Friedrich Hügli, který soustavu konstantního účetnictví popsal ve svém spisu Die Buchhaltungs-Systeme und Buchhaltungs-Formen, vydaném v roce 1887. [4]

Popis účetních knih

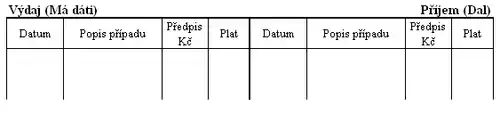

Konstantní účetnictví se vedlo ve dvou základních knihách – správním žurnálu a pokladním žurnálu. Ve správním žurnálu se evidovaly veškeré změny aktiv, pasiv a výsledku hospodaření s výjimkou pohybů hotovosti. [2] Rubriky výdajové a příjmové byly spojeny do jednoho účtu – výdajová rubrika byla stranou Má dáti, příjmová rubrika stranou Dal. Vedle každé z nich byl zřízen sloupec Plat, kam se zapsalo datum platby, číslo položky, nebo jen označení „pokladna“. [1]

Správní žurnál konstantního účetnictví

Správní žurnál konstantního účetnictví

Pokladní žurnál sloužil pro evidenci pohybů hotovosti. Obsahoval dvě strany – na jedné se evidovaly příjmy, na druhé výdaje. [5] V případě užívání více pokladen se pokladní žurnál dělil do odpovídajícího počtu pokladních knih. Na rozdíl od kamerálního účetnictví se každá položka účtovala jedním zápisem současně na opačných stranách dvou účtů, stejně jako v běžném podvojném účetnictví. [6] V případě vyřízení obchodního případu úhradou v hotovosti se transakce zaúčtovala na příslušný účet správního žurnálu a souvztažně na opačnou stranu účtu v pokladním žurnálu. [7] Současně bylo nutné poznamenat úhradu do sloupce Plat ve správním žurnálu. [8]

V případě, že obchod nebyl zúčtován hotovostně, bylo nutné využít některého ze tří speciálních účtů konstantní účetnictví, kterými byly:

- nedoplatky aktivní (Aktivausstände)

- nedoplatky pasivní (Passivausstände)

- převod (Gegenrechnungskonto).

Položky Má dáti správního žurnálu se účtovaly současně jako položky Dal účtu pasivních nedoplatků neboli nevyřízených vydání. [6] Podobně položky strany Dal správního žurnálu byly současně účtovány jako položky Má dáti účtu aktivních nedoplatků neboli nevyřízených příjmů. V případě hotovostního zúčtování nedoplatků se účtovalo souvztažně na straně Má dáti účtu pasivních neplatků a na straně Dal pokladního žurnálu resp. na straně Dal účtu aktivních nedoplatků souvztažně se zápisem na straně Má dáti pokladního žurnálu. Úhrady, které se neprováděly v pokladně, se účtovaly na účtech aktivních resp. pasivních nedoplatků souvztažně s účtem převodu. [7] Opět však bylo potřeba poznamenat úhradu ve sloupci plat správního žurnálu. [8]

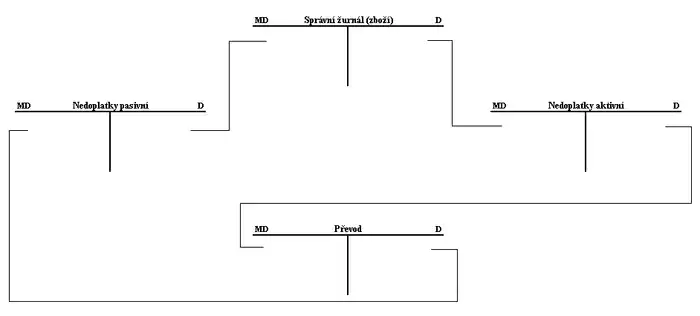

Princip konstantního účetnictví

Princip konstantního účetnictví

Mezi účty platily následující vztahy, které Hügli označuje jako nezměněné – konstantní:

- Součet Dal pokladny + součet Dal převodu = součet Má dáti účtu pasivních nedoplatků

- Saldo účtu pasivních nedoplatků = součet nevyřízených výdajových položek správního žurnálu (na straně Má dáti)

- Součet Má dáti pokladny + součet Má dáti převodu = součet Dal účtu aktivních nedoplatků

- Saldo účtu aktivních nedoplatků = součet nevyřízených příjmových položek správního žurnálu (na straně Dal) [8]

Uzavírání účtů se provádělo ve zvláštní knize, ve které byly zřízeny všechny účty včetně účtu pokladny a tří výše uvedených speciálních účtů. [9]

Význam konstantního účetnictví

Podle spisu Hugliho bylo konstantní účetnictví vhodné pro malé i velké podniky. Bylo zavedeno v bernském kantonu, kde Hugli působil jako účetní, ve správě města Bernu, u Jursko-Simplonské dráhy i u dalších společností. [10] V roce 1894 obdržel Hugli za konstantní účetnictví čestný diplom v mezinárodní soutěži účetních prací v Lyoně. [11] Ačkoliv bylo konstantní účetnictví ve své době některými teoretiky považováno za nejdokonalejší účetní systém, [12] v praxi se ukázalo, že nemůže nahradit podvojné účetnictví u podnikatelů ani kamerální účetnictví ve státní správě. Postupně vymizelo i z účetnictví Bernského kantonu, kde jej Hügli jakožto jeho správce zavedl. [13]

Odkazy

Reference

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 19. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 3. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 1. (česky)

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 29.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 47. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 4. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 33. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 5. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 53. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 6. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 56. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 9. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 2. (česky)

Literatura

FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Konstantní účetnictví, s. 1–56. (česky)