Italské účetnictví

Italské účetnictví je jedním z označení pro podvojné účetnictví. Bývá označováno též jako účetnictví kupecké. Název je odvozen od místa původu, odkud se podvojné účetnictví šířilo do ostatních evropských zemí.[1] Tento způsob vedení účetnictví popsal v roce 1494 Luca Pacioli, jehož traktát Particularis de Computis et Scripturis, který byl součástí spisu Summa de Arithmetica, Geometria, Proportioni et Proportionalita,[2] se v následujících letech rozšířil do většiny zemí a díky tomu se italské účetnictví stalo základem pro současné účetní systémy, které jsou z něj odvozeny pouze drobnými úpravami,[3] přičemž základní pravidla zůstávají od 14. století nezměněna.[4]

Principy italského účetnictví

Italské účetnictví je založeno na zásadě, že každou hodnotu majetku (či spíše každý pohyb majetku) si lze představit současně pozitivně i negativně. Vnímání kladných nebo záporných hodnot součástí majetku převzali Italové na počátku 13. století od Arabů.[5]

Do konce 14. století vedli kupci v Itálii své účetnictví podle různých pravidel. Ve 2. polovině 14. století nabývá vrchu používání zásad benátského účetnictví. Tento způsob se objevuje nejen v Benátkách a dalších italských městech, ale i v místech, kde benátští kupci obchodovali, např. v Cařihradu, jižní Francii a v horním Německu. Velký význam pro rozšíření benátského účetnictví mělo i vzdělávání cizinců, zejména Němců, v obchodních dovednostech v Benátkách, které byly nazývány vysokou obchodní školou.[3]

Historický vývoj italského účetnictví

Italské účetnictví vzniklo a rozvíjelo se v italských městských státech, jakými byly Janov, Florencie nebo Benátky, které byly od 11. století centry evropského obchodu. Italští obchodníci své znalosti podvojného účetnictví získali nejspíše v Alexandrii, Konstantinopoli nebo některém jiném z východních center.[6] Někteří historikové považují za původce podvojného účetnictví arabské obchodníky, kteří přikládali důležitost častému sepisování majetku kvůli sledování jeho přírůstků a úbytků.[7]

12.-13. století

Nejstaršími doklady používání podvojného účetnictví jsou účetní knihy obsahující účty o dvou stranách, u nichž však nelze prokázat podvojnost zápisu každé transakce. Mezi tyto památky patří fragment účtu z roku 1134 zachovaný v Egyptě[6] nebo část účetní knihy bankovní společnosti z Florencie z roku 1211, která obsahuje pouze osobní účty[8] – pro každého obchodního partnera byl vyhrazen jeden účet, jehož zůstatek vykazoval pohledávku resp. závazek k příslušné osobě.[9] Jiný zachovaný účet z Florencie z roku 1216 obsahuje Má dáti (dover avere) a Dal (aver dato) zaznamenávané pod sebou.[8] Evidence v obchodních knihách byla stanovena statutem:

- každý obchod musel být zapsán pod přesným vročením

- dny musely být udány postupně za sebou, nikoliv ale podle římského kalendáře

- číslice musili být psány číslicemi římskými, nikoliv arabskými[8]

Koncem 13. století již byly podle zachovalé účetní knihy z roku 1297 používány u florentských kupců účty věcné a účty čistě výsledkové.[8] Zachované fragmenty účetních knih obchodníků-bankéřů Rinieri Finiho (datované 1296–1305) a Giovanni Farolfiho (datované 1299–1300) naznačují, že každý záznam dává opačný odkaz na korespondující (dříve nebo později) debet nebo kredit.[10]

14. století

Nejstarší záznamy, které lze považovat za účetní systém vedený téměř podle zásad podvojného účetnictví, se zachovaly v Janově v účetních knihách městských finančních úředníků z roku 1340 (Massaria communis nebo též Messari). Tyto knihy nejen obsahují debety a kredity v dvoustranné formě, ale jsou založeny na základním principu podvojného účetnictví – každá transakce je zaznamenána v hlavní knize dvakrát. Hlavní kniha z roku 1340 navíc obsahuje salda přenesená z předchozí knihy z roku 1339. Žádné záznamy před rokem 1340 nebyly v janovských archivech nalezeny.[10] Vzorem pro vytvoření těchto knih byly cartularie bankéřů.[8]

Další podvojné zápisy se objevují později také ve Florencií, Benátkách, Pise a v městech na pobřeží Dalmácie – Dubrovníku a Zadaru.[11] Příkladem může být 500 účetních knih velkého podniku, jehož majitelem byl Francesco di Marco (1355–1410), zabývající se obchodem se zbožím, bankovními obchody a výrobou látek.[12]

15. století

Janovští bankéři, zvláště banka San Giorgio, jejíž knihy se zachovaly od roku 1408, vedli hlavní knihu tak, že do hlavní knihy zapisovaly podvojně všechny položky. Šlo zde o příjmy a vydání v hotovosti popřípadě o převody na osobních účtech. Soupis majetku a uzávěrka knih se v Janově musely provádět každoročně. Knihy se předkládaly při soudních sporech. Oproti pozdějším podvojným systémům chybí v janovském účetnictví řádné rozčlenění účtů věcných a účty čistého jmění.[13] V Benátkách se dochovaly účetní knihy zaznamenávající obchod se zbožím. Jsou to zejména:

- část hlavní knihy firmy Donado Soranzo a bratří (Fraterna dei Soranzo) se zápisy z roku 1410–1416 o 50 listech a nová kniha (libro real nuovo) o 168 foliích se zápisy z roku 1406–1434

- knihy firmy Barbarigo (hlavní knihy a žurnály se zápisy z let 1430–1440, 1440–1449, 1456–1458).

V knihách firmy Donado Soranzo a bratří se používaly účty, jejichž strany Má dáti a Dal již byly vedle sebe, byly vedeny podle zásad podvojného účetnictví s výjimkou závěrky. V knize libro real nuovo byly účty uzavřeny účtem ztrát a zisků podle zásad podvojného účetnictví. Nejméně od roku 1427 vedla firma memoriál a žurnál a četné pomocné knihy, jako knihu obchodních a domácích nákladů, knihu nájemného apod. Do hlavní knihy se přepisovaly z pomocných knih pouze součty, ovšem třeba za mnoho let najednou, např. domácí náklady za dobu od roku 1409–1418, nájemné za léta 1406–1417. Andrea Barbarigo uzavíral hlavní knihu, jež obsahovala záznamy z let 1430–1440, po prvé roku 1434 a po druhé roku 1440 podle zásad podvojného účetnictví.[13] Zúčtování obchodu bývalo nejméně od 15. století zapisováno a ověřováno notářem, někdy bývaly v deníku doslovně přepsány i smlouvy.[14]

Mezi účetními historiky je všeobecně akceptováno, že prvním, kdo popsal podvojné účetnictví, byl Benedetto Cotrugli (Benedikt Kotruljevič) v roce 1458.[15] O podvojném účetnictví se zmiňuje v kapitole nazvané Dell’ordine di tenere le scritture mercantilmente[10] v obecné knize obchodnických praktik Della mercatura e del mercante perfetto. Tato kniha však zůstala nevydána až do roku 1573.[16] Tento spis je obecným popisem obchodních praktik v 15. století,[10] o účetnictví se zmiňuje pouze stručně a obecně.[16] Cotrugli doporučuje vést tři knihy: memoriál, deník a hlavní knihu. Dále doporučuje vést knihy faktur vydaných, knihy kopírní a uchovávání došlé korespondence. Uzávěrku hlavní knihy popisuje jako současné uzavření všech otevřených účtů převodem zůstatků na poslední list (účet) knihy, odkud se převedou jako počáteční zůstatky nové knihy. Na začátku každého roku předepisuje zisk předešlého období účtovat na účet základní – účet kapitálu.[17]

Za zakladatele a tvůrce italského účetnictví byl dlouho považován Luca Pacioli, který popsal benátský způsob účetnictví v traktátu Particularis de computis et scripturis.[18] Tato práce je součástí spisu Summa de Arithmetica, Geometria, Proportioni et Proportionalita, vydaného roku 1494 v Benátkách.[11] Díky tomuto spisu se znalost italského účetnictví rozšířila nejen v Itálii, ale i do jiných evropských zemí.[19]

16. století

Na Pacioliho práci navazovali v 16. století Giovanni Antonio Tagliente, autor spisu Considerando z roku 1525, podle některých tvůrce jednoduchého účetnictví,[19] či Gerolamo Cardano (Hieronimus Cardanus), který podvojné účetnictví stručně popsal v matematickém spisu Practica arithmetice et mensurandi singularis z roku 1539[20]

Velmi populární a mezi obchodníky rozšířenou knihou o účetnictví byl spis Quaderno doppio col suo giornale secondo il costume di Venetia[21] vydaný v roce 1534 v Benátkách, jehož autorem byl učitel počtářství Domenico Manzoni da Oderzo.[22] Manzoniho spis je významný zejména názorným vysvětlením účtování obchodních případů, přičemž teoreticky vychází z Pacioliho.[20] Mezi roky 1534 a 1574 bylo toto dílo vydáno nejméně sedmkrát.[21] Ve svém příkladu popisuje rok v životě a jmění benátského obchodníka Alvise Vallaresso. Obchodní rok jeho praktického příkladu počíná 1. březnem 1534 a končí 28. únorem 1535.[17] Doporučuje zapisování drobných vydání mimo pečlivě vedené velké knihy, jimiž byly memoriál a hlavní kniha, i do několika dalších knih, například pro příjmy polí, domácnost, venkovský statek.[22] Do nich se mělo zapisovat podobně jako do memoriálu a po určitém čase, po měsíci nebo týdnu, se měl převést součet všech transakcí jednou položkou do deníku s odvoláním na tyto knihy. Částky doporučuje psát římskými tvary (figurami) kvůli nesnadné falzifikaci a věrohodnosti pro soud. Chybné položky hlavní knihy rušil, aniž by je zaznamenával do deníku a to tak, že chybná slova a čísla přeškrtl tak, aby zůstala čitelná.[23]

Hlavní vývoj účetních zásad z technické stránky ukončil Don Angelo Pietra. Ve spise Indirizzo degli Economi z roku 1586 popisuje na příkladu hospodaření kláštera uzavírání účtů v hlavní knize a otevření knih nových[20] a sestavování účetních výkazů.[24]

17.-18. století

Na Pietrův spis navazoval Lodovico Flori della Compagnia di Gesu, da Peruggia. Jeho kniha Trattato del modo di tenere il libro doplil domestici col suo exemplare vyšla v roce 1636 v Palermu na Sicílii, rukopis byl ukončen v roce 1633. V předmluvě uvedl seznam svých předchůdců, mezi nimiž byli Luca dal Borgo (Pacioli), Luigi Casanova, Domenico Manzoni, Giovanni Tagliente, Giovanni Antonio Moschetti, Simone Grisogono, Simon Stevin a Don Angelo Pietra. Jejich dílo doplnil o popis přípravných prací k sestavení rozvahy a výsledovky, u nichž byly jednotlivé účty řazeny pod sebou.[25] Na rozdíl od Pietry zapisoval počáteční i konečné položky nejen do hlavní knihy, ale předtím i do deníku.[20] Popsal i účtování složitých položek v deníku, kde jednomu zápisu na straně Má dáti odpovídalo více zápisů na straně Dal a obráceně (partita colletiva). Aby souhlasil součet hrubé rozvahy s deníkem, doporučoval stornování položek provádět také položkami v deníku.[26]

Stav italského účetnictví v 16. a 17. století popsal Giovanni Domenico Peri ve svém díle Il Negoziante, vydaném v roce 1638.[24] V 18. století popsal účetnictví Francesco Marchi z Pescie, zejména pravidlo: účtovat na stranu Má dáti toho, kdo něco dostane (dlužníka), účtovat na stranu Dal toho, kdo něco dá (věřitele).[27]

Popis účetních knih

Mimo Benátky

Mimo Benátky se používala jedna kniha účtů nazývaná libro maestro. Nanečisto se všechny obchody zapisovaly do memoriálu (zápisníku). V knize libro maestro byla každému účtu vyhrazena jedna strana, položky se zapisovaly pod sebou. Většina obchodů spočívala pouze v evidenci dluhu a jeho pozdější úhrady. Později z důvodu přibývajících položek se strana vyhrazená účtu dělila na horní a dolní polovinu, aby bylo možné odlišit debety a kredity. Tento způsob účtování zaniká na přelomu 13. a 14. století, kdy se v Benátkách objevují účty o dvou stranách.[28]

Benátky ve 14. století

Benátské účetnictví používalo 4 účetní knihy:

- Inventář – soupis majetku, sestavovaný zpravidla podle potřeby po delších obdobích, jinde každoročně či po dvou letech

- Memoriál – podrobné zápisy obchodních transakcí (vaccheta, squarciafoglio, sbrogliazzo)

- Žurnál (giornale, zornale) – memoriál načisto

- Velká kniha (quaderno, quaderno grande, libro grande, maestro) – nazývala se velkou, protože byla nejméně dvakrát silnější než žurnál

Pro zápisy zvláštních případů se používaly pomocné knihy. Sloužily k doplnění nebo vysvětlení položek v hlavních knihách. Takovými knihami byly například „kniha pro příjmy vydání nesouvisející s obchodem“, „kniha obchodních cest“ či „kniha nábytku, nářadí a zařízení domácnosti“. U katolíků se první účetní knihy označovaly křížem, následující pak písmeny abecedy (A, B, atd.). U Židů se knihy rozlišovaly barevně.

Benátky v 15. století

V roce 1494 popsal benátský způsob účtování Luca Pacioli v proslulém traktátu Particularis de computis et scripturis. Z několika tehdy používaných účetních systémů jej doporučil jako nejlepší. Nenazýval jej však podvojným účetnictvím – až do 17. století se v Itálii hovořilo pouze o podvojné knize, ne o podvojném účetnictví.[29]

Hlavní knihy popsal Pacioli tímto způsobem:

Memoriál

Memoriál – kniha pro evidenci všech skutečností, týkajících se koupě a prodeje se všemi podrobnostmi (počet kusů, splatnost atd.), každý zápis se nazýval položkou, jednotlivé položky se ve volném čase, nejlépe denně převáděly do deníku.[29]

Deník

Deník (žurnál, zornal) – sloužil pro zápis položek memoriálu načisto. Současně byly tyto položky upraveny tak, aby sloužily k převádění do příslušných účtů sešitu (hlavní knihy), tj. u každé položky se zapsal účet, který hodnotu přijímá a současně i účet, který hodnotu dává.[29] Účet debetu (Má dáti) se označoval předložkou Per, účet kreditu (Dal) se označoval předložkou A. Existovalo více způsobů předpisu zaúčtování:

- Per Spese diverse a Cassa (Andrea Barbarigo,1430),

- Per Spese diverse’ a Cassa (Nicolo Barbarigo,1457),

- Per Spese diverse’’ a Cassa (Alvise Barbarigo,1496),

- Per Spese diverse // a Cassa (Pacioli,1494),

- Per Spese diverse : a Cassa (Pacioli,1494),

- Per Spese diverse, A, Cassa (Tagliente,1525),

- Per Spese diverse // A Cassa (Manzoni,1540),

- Spese diverse a cassa (16. století).[30]

Mimo Benátky se ještě později vyskytovaly zápisy:

- Spese diverse dove dare (nebo jen dare) In credito a cassa,

- Spese diverse, dare, per Cassa,

- Per Spese diverse dove dare – poté uveden text případu – Cassa havere.[31]

- (Per nebo Da případně bez označení) Spese diverse a (nebo in) Cassa (Fiori,1636)[26]

Deník byl u Benátčanů knihou, kterou vedl pouze šéf. Pro ostatní zaměstnance byl tajnou knihou, neboť býval často jediným zdrojem, ze kterého bylo možné zjistit ocenění majetku.

Sešit

Sešit (quaderno, libro maestro, libro grande) – kniha sloužící k evidenci stejnorodých položek na účty. Účet (Conto, z latinského contra=proti) byl podobně jako dnes dělen na levou stranu (Dove dare) a pravou stranu (Dove avere).[31] Označení stran účtu bylo převzato z osobních účtů vedených bankéři.[32] Důležitou součástí sešitu byl rejstřík (alfabeto, estratto, ve Florencii stratto, trovarello, registro) – seznam otevřených účtů s odkazem na příslušný list (folio) sešitu, který byl na prvních stranách sešitu.[33] Rejstřík byl veden jednoduše nebo dvojitě. U jednoduchého rejstříku byl seznam účtů rozdělen na jednotlivá písmena abecedy, u dvojitého rejstříku byl seznam u každého písmene abecedy ještě dále rozdělen na jednotlivá písmena abecedy.

Účtování do sešitu: Z jedné položky žurnálu se vytvářely dvě položky v hlavní knize, jedna na straně Má dáti, druhá na straně Dal.[34] Oba účty se v hlavní knize vyhledaly pomocí rejstříku. Čísla stran se zaznamenala na levém okraji položky ve tvaru zlomku, kde se v čitateli uvedlo číslo listu s účtem, na který se účtovalo na straně Má dáti, ve jmenovateli potom číslo listu s účtem, na kterém se účtovalo na straně Dal.[34] Po zápisu položky na stranu Má dáti jednoho z účtů se položka v žurnálu tzv. přetrhla svislou čarou poblíž levého kraje položky, označovanou jako čára Má dáti, která sloužila jako potvrzení řádného zaúčtování položky na Má dáti prvního z účtů. Obdobně se po zapsání položky na stranu Dal druhého z účtů přetrhla položka svislou čarou (čára Dal) poblíž pravého okraje položky. Později se neprovádělo přetrhávání, pouze se provedení převodu do hlavní knihy provádělo zatržením nebo silnější tečkou nalevo vedle začátku položky či napravo u posledního řádku položky v žurnálu.[35]

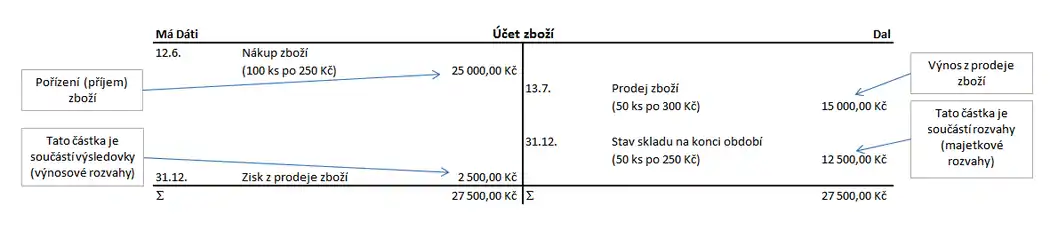

Účtování zboží

Odlišně se od dnešního způsobu účtovaly zásoby. K evidenci zásob sloužil jeden účet, kde se evidovaly na straně Má dáti nákupy zboží, na straně Dal tržby z prodeje zboží.[36] V případě, že se účet uzavíral, zaúčtovala se na stranu Dal hodnota zboží na skladě. Saldo účtu potom vykazovalo zisk z prodeje tohoto zboží.[37] Tento typ účtu byl později označován jako smíšený účet.[38]

Pokud vznikaly náklady, které bylo možno přiřadit konkrétnímu majetku, zapisovaly se přímo na účet tohoto majetku, čímž přímo ovlivňovaly zisk z prodeje u konkrétního zboží.[39] Naproti tomu některé náklady, např. dopravné za více druhů zboží, však nebylo možno přesně rozdělit mezi jednotlivé druhy zboží, a proto se zapisovaly na účet obchodních nákladů na zboží.[39] Tyto náklady se projevily až v závěrečném účtu zisku a ztrát.[40]

Benátská teorie účtů

Účty jsou náležitým pořádkem představ, které si obchodník tvoří. Účet představoval osobu, která se stává dlužníkem, pokud se na tento účet peníze připisovaly, v opačném případě se stával věřitelem.

Benátský způsob se lišil od ostatních používáním účtu kapitálu pro počáteční stav a účtu kapitálu pro konečný stav majetku.[32] Používal se jediný účet zisku a ztráty. Naproti tomu v jiných městech se pro otevírání a uzavírání účtů používaly účty s různými názvy, např. Resti di questo libro (zůstatky této knihy), Debitori e creditori di questo libro, Conto saldo di questo libro, někde se používaly pro otevírání i uzavírání knih vždy dva účty – Stato dei debitori a Stato dei creditori. Tyto účty však nevykazovaly kapitál jako saldo.[32] Na rozdíl od benátského způsobu se používaly ke každému druhu nákladů a výnosů speciální účty zisku a ztráty, jejichž součty se převáděly na společný účet zisku a ztráty. Saldo tohoto účtu se pak převádělo na účet kapitálu.[41]

Uzavírání účtů

Položky uzavírající účty se převáděly přímo v rozvažné knize z účtu na účet bez zápisu do deníku.[32] V Benátkách se účty uzavíraly zpravidla pouze v případě, že byla hlavní kniha popsána, ve Florencii se uzavíraly ročně nebo alespoň po dvou letech.[41] Někdy se pro zjednodušení převodu napřed převedly stejnorodé položky na jeden účet, jehož saldo-součet se převedl do nové knihy, kde byl tento souhrn znovu rozúčtován na jednotlivé účty.[42] Např. zůstatky účtů všech dlužníků byly převedeny na jeden účet dlužníci.

V případě popsání vyhrazeného místa pro účet se uzavřel zůstatkem a účtem zisku a ztráty. Zůstatek se převedl na nový účet, otevřený v rozvažné knize na prázdném listě za ostatními účty.[41] Mimo Benátky se provádělo v případě popsání jedné strany účtu zapisování na druhou stranu účtu, přičemž se tyto zápisy oddělily vodorovnou čarou a označením Avere controscritto (v případě zápisu na stranu Debet). Tento převod se označoval jako Crossolo, Appogio, Ferula nebo Bastone.[34]

Během účetního období se zpravidla účty jednotlivého zboží uzavíraly současně s prodejem tohoto zboží, při dalším nákupu téhož zboží se otevíral účet nový. Podobně se účty obchodních partnerů uzavíraly ihned po vzájemném vyrovnání nebo v případě insolvence dlužníka.[34] Uzávěrka celého účetnictví byla náročná. Pokladny banky Casa di San Giorgio v Janově se na dva měsíce uzavíraly, aby bylo možno provést uzávěrku.[41] Benedetto Cotrugli popisuje uzavírání po sedmi letech.[41]

Zkouška správnosti účtování

Zkouška správnosti účtování se prováděla mimo sešit na zvláštním listu označovaném Bilance zpravidla při zakládání nových knih. Tento list byl přeložený po délce na dvě poloviny. Na levou stranu se zapisovaly součty debetů všech účtů rozvažné knihy, na pravou stranu součty všech kreditů.[34] Prováděla se po zaúčtování zůstatků účtů majetků i zisků a ztrát.[43]

Rozvaha podle benátského účetnictví

Rozvaha podle benátského účetnictví

Odkazy

Reference

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Italské účetnictví, s. 283. [Dále jen Fuksa].

- Fuksa, s. 286.

- Fuksa, s. 284.

- Fuksa, s. 307.

- Fuksa, s. 295.

- LAUWERS, Luc; WILLEKENS, Marleen. Five Hundred Years of Bookkeeping – A Portrait of Luca Pacioli. Tijdschrift voor Ekonomie en Management. 1994, roč. XXXIX, čís. 3, s. 289–304, na s. 299. [Dále jen Lauwers, Willekens]. Dostupné online [PDF]. (anglicky)

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 13. [Dále jen Fiala].

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 41. [Dále jen Raulich].

- ŠTURSA, Bohumil. Stručné dějiny účetnictví. [s.l.]: Vydavatelský odbor jednot učitelských na Moravě S. 6. [Dále jen Štursa].

- Lauwers, Willekens, s. 300.

- Štursa, s. 7.

- Fiala, s. 14.

- Raulich, s. 42.

- Raulich, s. 43.

- Podrobně viz BONOMELLIOVÁ, Marina. Ars mercatoria: Benedetto Cotrugli a dokonalý kupec. Historický obzor, 2009, 20 (11/12), s. 274-276. ISSN 1210-6097.

- Fiala, s. 16

- Štursa, s. 8.

- Lauwers, Willekens, s. 290.

- Fiala, s. 17.

- Fiala, s. 18.

- Lauwers, Willekens, s. 301

- Raulich, s. 49.

- Raulich, s. 50.

- Štursa, s. 9.

- Raulich, s. 53.

- Raulich, s. 57.

- Štursa, s. 10.

- Fuksa, s. 285.

- Fuksa, s. 287.

- Fuksa, s. 288

- Fuksa, s. 289.

- Fuksa, s. 291.

- Fuksa, s. 290.

- Fuksa, s. 293.

- Fuksa, s. 295.

- KŘEČEK, Stanislav. Pracoval jsem u Baťů. Praha: Český komitét pro vědecké řízení, 1992. ISBN 80-02-00938-X. S. 104. [Dále jen Křeček].

- Raulich, s. 48.

- Křeček, s. 103.

- Fuksa, s. 296.

- Fuksa, s. 297.

- Fuksa, s. 292.

- Fuksa, s. 303.

- Fuksa, s. 301.

Literatura

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Italské účetnictví, s. 283–308.

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922.

- ŠTURSA, Bohumil. Stručné dějiny účetnictví. [s.l.]: Vydavatelský odbor jednot učitelských na Moravě

- LAUWERS, Luc; WILLEKENS, Marleen. Five Hundred Years of Bookkeeping – A Portrait of Luca Pacioli. Tijdschrift voor Ekonomie en Management. 1994, roč. XXXIX, čís. 3, s. 289–304. Dostupné online [PDF]. (anglicky)