Vnitropodnikové účetnictví

Můžeme najít tyto definice vnitropodnikového účetnictví:

Vnitropodnikovým účetnictvím označujeme tu část manažerského účetnictví, která pracuje klasickými účetními metodami na účtech (MD/DAL). Protože slouží zároveň k přenosu účetních dat o ocenění vlastních výkonů do účetnictví finančního , a v tomto rozsahu podléhá účetní regulaci, tvoří zároveň spojovací můstek mezi účetnictvím manažerským a finančním.[1]

Vnitropodnikové účetnictví lze chápat jako vymezenou soustavu účetních postupů, jejímž cílem je shromažďovat, třídit a zpracovávat informace o ekonomických procesech, které se uskutečňují uvnitř firmy, v jejichž definovaných organizačních celcích a mezi nimi, a to v rozsahu a způsobem, který je nezbytný pro veškeré uživatele těchto účetních informací. Je plně v kompetenci účetní jednotky.[2]

Vnitropodnikové účetnictví je účetnictvím, které slouží k tomu, aby byly náklady správně účetně vykázány tam, kde byly spotřebovány nebo pro koho byly tyto náklady spotřebovány.[3]

Je též používán název nákladové účetnictví[4]. Název je možná trochu zavádějící - není to jen o vnitro nákladech, ale i o vnitro výnosech.

Vnitropodnikové účetnictví v užším významu představuje účtování interních účetních transakcí MD/DAL na vnitropodnikové účty a to ve vnitropodnikových cenách.

Vnitropodnikové účetnictví a finanční účetnictví je součástí manažerského účetnictví, které dále zahrnuje kalkulace, rozpočty, plánování, statistiku, controlling.[5]

Důvody pro zavedení vnitropodnikového účetnictví

Existují dva hlavní důvody pro zavedení vnitropodnikového účetnictví:

1. Požadavek předpisů – slouží pro vyjádření aktivace vlastních výkonů a pro ocenění zásob a ostatních výkonů vytvořených vlastní činností[6].

2. Požadavek firmy (organizace) - mít přehled o co nejpřesnějším toku nákladů a výnosů ve firmě (v organizaci) na jednotlivá střediska, výkony, činnosti, zakázky apod.[7]

- „Náklady se chovají tak, jak je řídíme.“ neznámý autor

- „Co nelze změřit, nelze řídit!“ Meg Whitmanová

Předpisy pro vnitro účetnictví

Vnitropodnikové účetnictví

Upravuje v České republice standard číslo 001 pro podnikatele.

Lze využít účty syntetických účtů 599 a 699.

Nebo celou účtovou třídu 8 a 9.

Vnitroorganizační účetnictví

Upravuje v České republice standard číslo 701 pro vybrané účetní jednotky.

Lze využít účty syntetických účtů 599 a 699.

Nebo celou účtovou třídu 7 a 8.

Směrnice pro vnitro účetnictví

Oba dva předpisy ukládají účetním jednotkám stanovit formu vnitropodnikového účetnictví. Toto by mělo být uvedeno v samostatné vnitro firemní (vnitro organizační) směrnici.

Vnitro účtování

Vnitro účtování se neliší od jiného podvojného účetnictví.

Základem je vždy na konec účetní transakce MD/DAL - příklad:

| Částka (vnitro) | účet MD (účet vnitro) | účet DAL (účet vnitro) |

|---|---|---|

| 1 000 | 891000 | 991000 |

Druhy vnitro výkonů

Druhy vnitro výkonů jsou základem pro bližší určení účtů, vnitro sazeb aj. U každého vnitro výkonu by měly být ve vnitro směrnici pro vnitro účetnictví určeny podrobnosti.

Pro vnitro účetnictví připadají nejčastěji tyto druhy vnitro výkonů:

| Č. | Název |

|---|---|

| 1. | Ruční práce |

| 2. | Práce řidiče |

| 3. | Práce traktoru |

| 4. | Práce kombajnu |

| 5. | Práce bagru |

| 6. | Práce nakladače |

| 7. | Práce nákladních aut |

| 8. | Práce opravářů, údržbářů |

| 9. | Práce stavebníků |

| 10. | Pronájmy zařízení |

| 11. | Pronájmy nemovitostí |

| 12. | Vnitro energie |

| 13. | Vnitro teplo |

Co je nutné pro vnitropodnikové účetnictví

Pouze a jen tyto tři komponenty jsou nutné jak je dále uvedeno:

- Klíče (tyto jediné se netýkají jen vnitro účetnictví)

- Vnitro účty

- Vnitro ceny

Na základě těchto tří komponent může běžet kompletní vnitro podnikové účetnictví.

Klíče

- Jedná se o podrobnější členění firmy (organizace).

- Klíče se netýkají pouze vnitropodnikového účetnictví.

- Klíčování se týká všech okruhů účetnictví.

- Obecně se mnohdy uvádí jako analytická evidence k účtům.

- Ovšem nejedná se o analytiky účtů, jak to najdete ve většině učebnic a odborných publikací u vnitropodnikového účetnictví. Jedná se o naprosto samostatné kódy vedle účtů.

- Příklad: středisko, divize, výkon, stroj, zakázka,…

- U každého klíče jsou měřitelné vstupy i výstupy a vzájemné vztahy mezi klíči mají též měřitelnou hodnotovou formu.

| Ú Č T O V Á N Í A K L Í Č O V Á N Í | ||||

| Účty | finanční | podrozvahové | vnitropodnikové | naturální |

| Klíče | KLÍČOVÁNÍ | |||

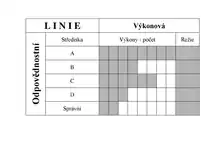

Základní rozlišení klíčů je na linii odpovědnostní a výkonovou.

Jako třetí pohled se uvádí procesní, označované jako ABA popř. ABM[8][9][7]. Tomu pak odpovídá procesní řízení.

Vnitro účty

Lze využít v účtové osnově účty syntetických účtů 599 a 699. Nebo celou účtovou třídu 8 a 9.

Použití těchto účtů nijak neurčuje povinně v současné době nějaký speciální účetní okruh.

To znamená, že účty třídy 8 a 9 lze uvést v základním účetním okruhu, kde představují pouze vnitro okruh.

Lze doporučit účty třídy 8 a 9. Proč? Je zde možnost více členění (větší rozsah syntetiky i analytiky účtů)

Z důvodů větší srozumitelnosti a přehlednosti rozlišovat vnitro účty takto:

- třída 8 - vnitro náklady

- třída 9 - vnitro výnosy

- třída 8 - vnitro náklady

A u nich uvádět vždy vnitro účty v párném významu - příklad:

- 891xxx - vnitro nájem náklad

- 991xxx - vnitro nájem výnos

Vnitro cena

Protože veškeré vnitro účetnictví probíhá ve vnitro cenách, je nutné stanovit vnitro sazby pro jednotlivé druhy vnitro výkonů.

Vnitro cenu lze určit v základě dvojím způsobem:

- • vnitro sazba určená vnitro ceníkem (vnitro sazba za jednotku výkonu)

- • vnitro cena v celkové výši dohodnutá mezi vnitro dodavatelem a vnitro odběratelem (většinou se nazývá vnitro šek)

Obecně platí:

- Vnitro sazba * množství = Vnitro cena

Rozlišení pomocných činností a režií

Pro správné vnitro účtování je nutné důsledně rozlišovat pomocné činnosti, které představují velmi podstatnou částku vnitro výkonů, od režií.

V následující tabulce jsou shrnuty hlavní rozdíly i chyby.

Reference

- HANUŠOVÁ, Helena: Vnitropodnikové účetnictví.VUT Brno, Brno 2007.

- HRUŠKA, Vladimír: Vnitropodniková směrnice: vnitropodnikové účetnictví a podrozvahové účty. Účetnictví č. 5/2012. Bilance Praha, str.37-41

- DUŠEK, Jiří. Vnitropodnikové účetnictví: praktický návod s podklady na jeho zavedení. Praha: Grada Publishing, 2019.ISBN 978-80-271-2544-9, str.46

- SCHROL,R., KRÁL,B., JANOUT,J., FIBÍROVÁ,J.:Manažerské účetnictví. Edice „Vzdělávání účetních v ČR“. BILANCE Praha 1977.

- KRÁL, Bohumil. Manažerské účetnictví. 3., dopl. a aktualiz. vyd. Praha: Management Press, 2010. 660 s. ISBN 978-80-7261-217-8.

- České účetní standardy pro podnikatele:001 – Účty a zásady účtování na účtech

- OGER, Brigitte a Jana FIBÍROVÁ. Řízení nákladů. Praha: HZ, 1998. ISBN 80-86009-24-6.

- PETŘÍK, Tomáš: Procesní a hodnotové řízení firem a organizací - nákladová technika a komplexní manažerská metoda: ABC/ABM (Activity-based costing/Activity-based management). Praha: Linde, 2007. 911 s. ISBN 978-80-7201-648-8.

- STANĚK, Vladimír: Zvyšování výkonnosti procesním řízením nákladů. 1. vyd. Praha: Grada, 2003. 236 s. Manažer. ISBN 80-247-0456-0.

Literatura

- BERANOVÁ, Michaela. Manažerské rozhodování v riziku a nejistotě. Zlín: Univerzita Tomáše Bati ve Zlíně, 2007. ISBN 978-80-7318-513-8.

- BOHÁČOVÁ, Ivana: Operativní controlling ve firemní praxi. Materiál ze školení Pragoeduca, Praha, 18. října 2007

- ČECHOVÁ, Alena. Manažerské účetnictví. 2., aktualiz. a rozš. vyd. Brno: Computer Press, 2011. ISBN 978-80-251-2831-2.

- ČUBA, František a Emil DIVILA. Cesty k prosperitě: JZD Agrokombinát Slušovice. Praha: Svoboda, 1989.

- DĚRGEL, Martin: Vnitropodnikové účetnictví. Účetnictví v praxi č. 7/2004, Praha 2004.

- DRÁBKOVÁ, Zita: Kreativní účetnictví a účetní podvody: řízení rizika účetních chyb a podvodů. Praha: Wolters Kluwer, 2017. ISBN 978-80-7552-791-2.

- DVOŘÁKOVÁ, Dana: Specifika účetnictví a oceňování v zemědělství. Praha: Wolters Kluwer Česká republika, 2012. ISBN 978-80-7357-961-6.

- DUŠEK, Jiří. Vnitropodnikové účetnictví: praktický návod s podklady na jeho zavedení. Praha: Grada Publishing, 2019. ISBN 978-80-271-2544-9.

- DUŠEK, Jiří. Účetní uzávěrka a závěrka v přehledech: snadno a rychle. Praha: Grada, 8. vydání, 2018. Účetnictví a daně.

- DUŠEK, Jiří: Vnitropodnikové účetnictví. Materiál ze školení pro Svaz účetních Brno, 21. května 2008.

- DUŠEK, Jiří: Vnitropodnikové účetnictví. Materiál ze školení pro Ústav zemědělské ekonomiky a informací Brno, 14. května 2014.

- DUŠEK, Jiří. Normy mank přirozených úbytků, úhynů zvířat a ztratného zásob: praktický návod s podklady na jejich určení. Praha: Grada Publishing, 2018. Účetnictví a daně. ISBN 978-80-247-2773-8.

- DUŠEK, Jiří, HOLEČEK, Bohumír: Vnitropodnikové účetnictví. Materiál ze školení pro AGROFERT HOLDING a.s. Praha, 8. - 9. dubna 2013.

- FIBÍROVÁ, Jana. Reporting: moderní metoda hodnocení výkonnosti uvnitř firmy. 2. aktualiz. vyd. Praha: Grada, 2003. Účetnictví a daně. ISBN 80-247-0482-X.

- FIBÍROVÁ, Jana, Libuše ŠOLJAKOVÁ a Jaroslav WAGNER. Nákladové a manažerské účetnictví. Praha: ASPI, 2007. ISBN 978-80-7357-299-0.

- FIBÍROVÁ, Jana, Libuše ŠOLJAKOVÁ a Jaroslav WAGNER. Manažerské účetnictví: nástroje a metody. Praha: Wolters Kluwer Česká republika, 2011.ISBN 978-80-7357-712-4.

- FIBÍROVÁ, Jana. Manažerské účetnictví: nástroje a metody. 2., aktualiz. a přeprac. vyd. Praha: Wolters Kluwer, 2015. ISBN 978-80-7478-743-0.

- FOITL, Jan, JANOUT, Jiří, SVOBODA, Stanislav, VÁVRA, Jan: Vnitropodnikové účetnictví v řízení podniku. SNTL, Praha 1969.

- HABR, Jaroslav. Systémová analýza a syntéza (moderní přístup k řízení a rozhodování). Praha: Nakladatelství technické literatury, 1972. Řízení národního hospodářství.

- HANUŠOVÁ, Helena. Účetnictví IV: vnitropodnikové účetnictví. 4. vyd. Brno: PC-DIR, 1999. Studijní text pro studium BA Hons. ISBN 80-214-1287-9.

- HANUŠOVÁ, Helena: Vnitropodnikové účetnictví.VUT Brno, Brno 2007.

- HLADKÝ, Jan, SVOBODA, Jaroslav: Vnitropodnikové účetnictví. Účetnictví v praxi č. 12/2004, Praha 2004.

- HOLEČEK, Jiří a Václav KLEISNER. Rukověť finančního a vnitropodnikového účetnictví: příručka pro střední školy a veřejnost. 2., upr. vyd. Praha: Fortuna, 1996. ISBN 80-7168-351-5.

- HORÁK, Roman. Manažerské účetnictví. Brno: Vysoká škola Karla Engliše, 2010. ISBN 978-80-86710-15-0.

- HRADECKÝ, Mojmír, LANČA, Jiří a ŠIŠKA, Ladislav. Manažerské účetnictví. 1. vyd. Praha: Grada, 2008. 259 s. Účetnictví a daně. ISBN 978-80-247-2471-3.

- HRUŠKA, Vladimír: Vnitropodniková směrnice: vnitropodnikové účetnictví a podrozvahové účty. Účetnictví č. 5/2012, str. 37- 41, Bilance Praha.

- HUDÁKOVÁ STAŠOVÁ, Lenka. Manažérske účtovníctvo. V Košiciach: Technická univerzita, Ekonomická fakulta, 2008. ISBN 978-80-553-0072-6.

- CHLACHULA, Antonín. Vnitropodnikové účetnictví: alternativy jeho vedení od 1.1.1993. Brno: Svaz účetních, 1992. Svaz účetních.

- JANHUBA, Miloslav: Ke kalkulacím v podnikání. Časopis Účetnictví č. 4/1992, Praha 1992.

- JIRÁSEK, Jaroslav. Podniková organizace ve vývoji. Praha: Institut řízení, 1978.

- KLEISNER, Václav: Vnitropodnikové účetnictví (učebnice). BILANCE Praha, 1993.

- Kolektiv: Manažerské účetnictví. Učebnice č. 9, edice “Vzdělávání účetních v ČR“.BILANCE Praha, 1997.

- KOUDELA, Jiří. Metodika vyučování základům účetnictví: (základy vnitropodnikového účetnictví). Praha: Vysoká škola ekonomická, 1970. Učební texty vysokých škol.

- KOVANICOVÁ, Dana: Abeceda účetních znalostí pro každého. Praha:BOVA POLYGON, 2012. ISBN 978-80-7273-169-5

- KRÁL, Bohumil. Vnitropodnikové účetnictví. Praha: Vysoká škola ekonomická, 1993. ISBN 80-7079-831-9.

- KRÁL, Bohumil. Manažerské účetnictví. 4. rozšířené a aktualizované vydání. Praha: Management Press, 2018. ISBN 978-80-7261-568-1.

- KRÁL, Bohumil, HOLÍNSKÁ, Eva, MISTERKOVÁ, Jana, POSPÍŠILOVÁ, Marie: Vnitropodnikové účetnictví. Příručky praktických podnikatelů, svazek 22, TRIZONIA Praha 1994.

- KŘEČEK, S., G.CULÍK KONČITÍKOVÁ, HERMAN, J., POKLUDA, Z.:Má dáti - dal: účtoval jsem u Baťů. Zlín: Nadace Tomáše Bati ve spolupráci s Univerzitou Tomáše Bati ve Zlíně, 2015. ISBN 978-80-905896-4-3.

- LANČA, Jiří, Jaromír LAZAR a Jaroslav SEDLÁČEK. Sbírka příkladů z manažerského účetnictví. Brno: Masarykova univerzita, 2000. ISBN 80-210-2430-5.

- LANČA, Jiří a Jaroslav SEDLÁČEK. Manažerské účetnictví: distanční studijní opora. Brno: Masarykova univerzita v Brně, Ekonomicko-správní fakulta, 2005.ISBN 80-210-3643-5.

- LANDA, Martin. Finanční a manažerské účetnictví podnikatelů. Vyd. 1. Ostrava: Key Publishing, 2008. 324 s. Ekonomie.ISBN 978-80-87071-85-4.

- LANG, Helmut. Manažerské účetnictví: teorie a praxe. Praha: C.H. Beck, 2005. C.H. Beck pro praxi. ISBN 80-7179-419-8.

- LAZAR, Jaromír. Vnitropodnikové účetnictví. [Díl] 1. Ostrava: Repronis, 1999. ISBN 80-86122-50-6.

- LAZAR, Jaromír. Manažerské účetnictví a controlling. Praha: Grada, 2012. Účetnictví a daně. ISBN 978-80-247-4133-8.

- LOUŠA, František. Vnitropodnikové směrnice v účetnictví. 7., aktualiz. vyd. Praha: Grada, 2018. Účetnictví a daně. ISBN 978-80-271-0797-1

- MACÍK, Karel. Účetnictví pro manažerskou praxi. Praha: Grada, 2000.ISBN 80-7169-914-4.

- Manažerské účetnictví - oficiální terminologie / Management accounting - official terminology. ASPI Publishing, Praha 2003. ISBN 80-86395-43-X

- NEPLECHOVÁ, Marta. Účetnictví zemědělského podniku. 2., aktualiz. vyd. Olomouc: ANAG, 2007. Účetnictví. ISBN 978-80-7263-393-7.

- NEPLECHOVÁ, Marta a Jaroslav NOVÁK. Účetnictví a kalkulace nákladů v zemědělství: účtová osnova, finanční analýza, příklady. Praha: Bilance, 1996.

- NOVOTNÝ, Karel: ASŘ, URŘP Praha 1970

- OGER, Brigitte a Jana FIBÍROVÁ. Řízení nákladů. Praha: HZ, 1998. ISBN 80-86009-24-6.

- PAZOUREK, Josef. Učebnice účetnictví podvojného pro vyšší školy obchodní (obchodní akademie). Díl 1. Praha: Česká grafická unie, 1920.

- PETŘÍK, Tomáš. Ekonomické a finanční řízení firmy: manažerské účetnictví v praxi. 2., výrazně rozš. a aktualiz. vyd. Praha: Grada, 2009. 735 s. ISBN 978-80-247-3024-0.

- PETŘÍK, Tomáš: Procesní a hodnotové řízení firem a organizací - nákladová technika a komplexní manažerská metoda: ABC/ABM (Activity-based costing/Activity-based management). Praha: Linde, 2007. 911 s. ISBN 978-80-7201-648-8.

- POLÁČKOVÁ, Jana a kol. Metodika kalkulací nákladů a výnosů v zemědělství. Praha: Ústav zemědělské ekonomiky a informací, 2010. Metodika. ISBN 978-80-86671-75-8.

- POLÁČKOVÁ, Jana. Metodika kalkulací nákladů a výnosů bioplynových stanic v zemědělských podnicích. Praha: Ústav zemědělské ekonomiky a informací, 2013. Metodika. ISBN 978-80-7271-203-8.

- ROLLO, Josef: Vnitropodnikové účetnictví zemědělských podniků. VŠE Praha, 1973.

- SEDLÁČEK, Jaroslav. Úvod do manažerského účetnictví. Brno: Masarykova univerzita, 2000. ISBN 80-210-2454-2.

- SCHROLL, Rudolf. Manažerské účetnictví. Praha: Vysoká škola ekonomická, 1992. Učební texty vysokých škol.

- SCHROL,R., KRÁL,B., JANOUT,J., FIBÍROVÁ,J.:Manažerské účetnictví. Edice „Vzdělávání účetních v ČR“. BILANCE Praha 1977.

- SKŘIVÁNEK, Zdeněk: Základy vnitropodnikového účetnictví. SNTL Praha 1971.

- STANĚK, Vladimír: Zvyšování výkonnosti procesním řízením nákladů. 1. vyd. Praha: Grada, 2003. 236 s. Manažer. ISBN 80-247-0456-0.

- SVOBODA, Stanislav. Vnitropodnikové řízení a hospodárnost. Praha: Svoboda, 1986. Ekonomie a společnost.

- ŠATANOVÁ, Anna a Marek POTKÁNY. Manažérske účtovníctvo. Vo Zvolene: Technická univerzita, 2007. ISBN 978-80-228-1712-7.

- VALDER, Antonín. Účetnictví pro podnikatele v zemědělství. Praha: ASPI, 2008. ISBN 978-80-7357-388-1.

- VYSUŠIL, Jiří. Optimální cena - odraz správné kalkulace. Praha: Profess, 1994. Tajemství prosperity. ISBN 80-85235-17-X.

- WAGNER, Jaroslav: Zavádění nástrojů manažerského účetnictví v nově vznikajících podnicích - diskuse. Český finanční a účetní časopis, 2007, roč. 2, č. 3, s. 92-95.

- ZNEBEJÁNKOVÁ, Jitka. Manažerské účetnictví. 3., aktualiz. vyd. Ostrava: Obchodní akademie a Vyšší odborná škola sociální, 2011. ISBN 978-80-87540-56-5.