Logismografie

Logismografie je jedním z účetních systémů, který byl vytvořen za účelem zdokonalení účetní evidence a překonání nedostatků tehdejších systémů. Název účetního systému logismografie se skládá ze slov logismos = tabulka a graphein = psát. Byla popsána v pojednání Primi Saggi di Logismografia, [1] jenž vydal v roce 1873 ve Florencii Giuseppe Cerboni (1827–1917), navazujíce na španělskou účetní praxi. [2] Podle některých názorů však navazuje na spis La Scrittura Doppia ridotta a scienze, který vydal v Benátkách v roce 1803 Nicolo d’Anastasio, a v němž je popsán účetní systém s počtverným účtováním, který by umožnil správně vystihnout pohyb součástek majetku a jejich hodnot k vlastníkovi. [3] Cílem bylo podobně jako u jiných systémů zobrazení aktuálního výsledku hospodaření, aniž by bylo nutné uzavírat účetní knihy. [1]

Popis účetních knih a způsobu účtování

Logismografie užívá zcela jiné nástroje a způsob účtování než podvojné účetnictví, [4] neboť některé zápisy jsou počtverné. [5] Bývá popisována jako velmi komplikovaný systém, který dovoluje dalekosáhlou dělbu práce a rozsáhlou kontrolu. [4]

Princip logismografie

V logismografií se posuzuje každý účetní případ podle vztahu k hlavním subjektům zastupujícím hospodářské funkce:

- k vlastníkovi

- ke správci celého majetku

- k jednateli – správci části majetku (skladník, uschovatel, zodpovědný dozorce majetku)

- k osobám cizím (korespondentům) [2]

Ke správnému pochopení vzájemných vztahů si můžeme uvést následující příklad několika hospodářských transakcí a jejich popis:

- Vklad do podniku – vlastník dává vklad správci celého majetku a ten jej předává pokladníkovi

- Aby mohl vlastník koupit zboží za hotové, musí si vybrat peníze od správce celého majetku, který je zase musí získat od pokladníka; vlastník zboží koupí, předá je správci celého majetku, a ten zboží předá skladníkovi

- K nákupu zboží na úvěr musí vlastník zřídit u cizí osoby úvěr, poté převezme zboží, předá správci a ten zase předá skladníkovi

- Při prodeji zboží za hotové odevzdá skladník zboží správci a ten poté vlastníkovi, obojí probíhá ve vlastní ceně; vlastník prodá zboží za zvýšenou cenou odběrateli; peníze odevzdá vlastník správci a ten je předá pokladníkovi

- Při prodeji zboží na úvěr probíhá předání zboží stejným způsobem jako v minulém případě, hodnota zboží v prodejní ceně je poté vlastníkem odevzdána správci, který ji předá cizí osobě jako pohledávku za odběratelem. [6]

Vzhledem k tomu, že v tomto schématu byl správce celého majetku pouze prostředníkem, bylo výhodnější jej sloučit s účtem vlastníka. Z úsporných důvodů byly také spojeny účty jednatelů a osob cizích. [7] Využívalo se tedy následujícího schématu účtu:

- Účet vlastníka – v žurnálu označen písmenem A

- Subkonta specifická

- Subkonta statisticko-ekonomická

- Účet třetích osob (agentů a korespondentů) – v žurnálu označen písmenem B

Účty podniku se dělily na:

- účty statistické – účty směn jmenovitých hodnot; účtovaly se na nich transakce, při kterých se neměnila hodnota majetku

- účty ekonomické – evidovaly se na nich rozdíly mezi cenou jmenovitou a prodejní, tj. zisky nebo ztráty; patřily k nim čisté jmění, kapitál, rozdíl aktiv a dluhů [8]

Účetní knihy

V systému logismografie se využívaly následující prostředky:

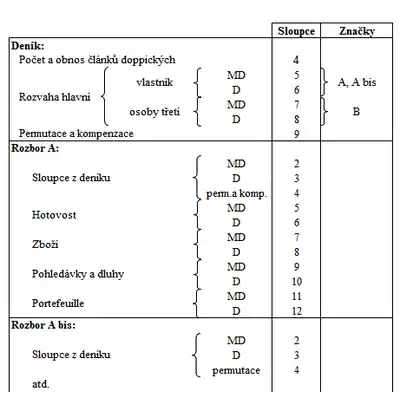

- Kadr (rozvrh, osnova, index, ukazatel, quadrio della contabilita) – seznam účtů, knih, rozborů a sloupců

Příklad kadru logismografie

Příklad kadru logismografie

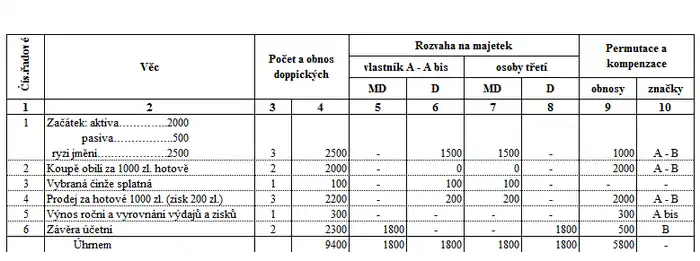

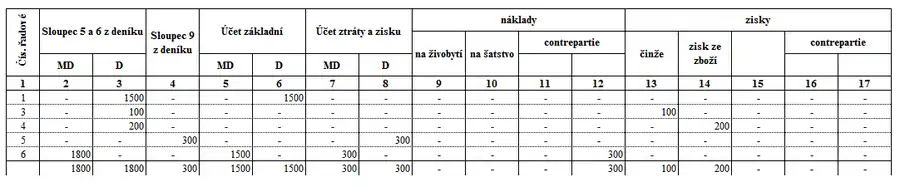

- Deník – spojení více bilancí v jeden účet; jsou zde odděleny modifikace (změny v úhrnu ryzího majetku), permutace (specifické změny bez vlivu na ryzí majetek) a kompensace (náhrady, salda)

Příklad deníku logismografie

Příklad deníku logismografie

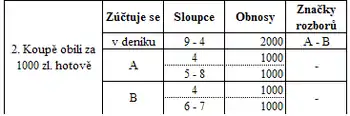

- Minuty (náčrty položek) – předpis, jak zapsat účetní případ do ostatních knih nebo listů [9]

Příklad minuty logismografie

Příklad minuty logismografie

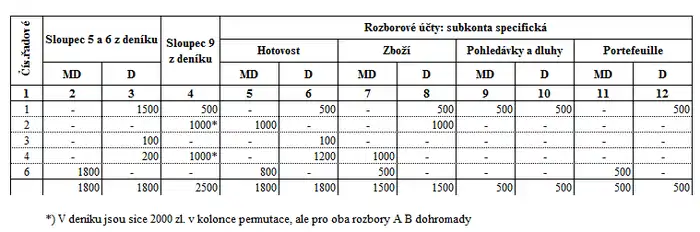

- Rozbory (zastupovaly hlavní knihu) – systematicky rozvádějí obsah hlavních kont deníku. Každý rozbor sestává z výpisu konta hlavního, k němuž se řadí sloupec s příslušnými obnosy permutací, a ze subkont rozborových. Rozbor je definován značkou, která je zapsána do kádru a do hlavního konta deníku [2]

Příklad rozboru logismografie

Příklad rozboru logismografie

- [10]

Příklad subkonta logismografie

Příklad subkonta logismografie

Popis účetních zápisů

Oproti podvojnému účetnictví jsou všechny zápisy na straně Má dáti záporné a všechny zápisy na straně Dal jsou kladné. [1] [pozn. 1] Účtování pohybů majetku, které neměly za důsledek změnu výsledku hospodaření, se provádělo „dvojitě podvojně“, tj. zapisovalo se čtyřikrát. [5] [pozn. 2] Takto se postupovalo z důvodu, aby byl každý účetní případ zachycen na kontě vlastníka. [2] Pokud se měly účtovat dvě částky u jednoho případu na obou stranách účtu jedné skupiny, zaúčtoval se do skupiny účtů jen rozdíl těchto částek (tzv. modifikace). Kompenzovaná částka se zapsala do sloupce permutace a kompenzace (záměny a vyrovnání). [11] Aby bylo zřejmé, ke které skupině tato částka náleží, psala se k ní do vedlejšího sloupce značka příslušné skupiny. [7]

Nemalý význam měly zápisy do prvního sloupce deníku – kontrolního sloupce, kam se zaznamenávala částka jednotlivých položek. [12] V případě, že nedocházelo při směně majetku ke změně hospodářského výsledku, se zapisovala dvojnásobná částka, v opačném případě a v případě osobního vkladu nebo osobní spotřeby se zapisovala zúčtovací částka. Pokud byl zápis takový, že obsahoval jak hodnotu, za níž bylo zboží koupeno, tak i zisk nebo ztrátu, bylo jej třeba rozdělit na částky, které se zapisovaly počtverně (transakce bez vlivu na hospodářský výsledek) a na částky, které se zapisovaly podvojně (transakce měnící hospodářský výsledek). [9] [pozn. 3]

Částka ve sloupci permutace (sloupec 9 deníku) byla rovna rozdílu mezi částkou z kontrolního sloupce (sloupec 4 deníku) a částkou zaúčtovanou podvojně v ostatních sloupcích deníku. [10] Z účtu vlastníka tak lze u každého jednotlivého případu zjistit zisk nebo ztrátu jako rozdíl mezi stranou Má dáti a Dal. [8]

Kontrola správnosti účtování a účetní závěrka

Kontrola správnosti účtování byla dána následujícími pravidly:

- Souhrn Má dáti účtu vlastníka se rovná souhrnu Dal účtu třetích osob a obráceně

- Rovnost číselná v deníku: součet obou sloupců účtu vlastníka + součet permutací = součet obou sloupců účtu třetích osob + součet permutací = součet obnosu doppických

- Rozvaha čísel v rozborech: součet sloupců téže strany (druhu) s výjimkou účtu hlavního minus součet permutací = součet sloupce téže strany konta hlavního [2]

Závěrka se prováděla podobně jako v podvojném účetnictví: Saldo hlavního konta se rovná rozdílu kladných a záporných sald rozborových. Sloupec permutací v rozboru se doplní menším součtem sald pozitivních nebo negativních. Menší saldo v rozboru + saldo hlavního konta se rovná většímu saldu rozboru. Do sloupce permutace v deníku se při závěrce zapíše součet permutačních vyrovnání z rozborů I. stupně, do sloupce obnos doppických se zapíše součet obnosu salda vlastníka z obou sloupců a permutačního vyrovnání. Závěrkou se vykazoval:

- celkový majetek v účtu vlastníka – čisté jmění (zůstatek účtu vlastníka minus účet jednatelů a dopisovatelů)

- součet součástek majetku a dluhů

- součet počátečního jmění a výnos zisků nebo ztrát

- celkový právní poměr mezi vlastníkem a ostatními osobami [10]

Význam logismografie

Logismografie byla zavedena v účetnictví italského království v roce 1880, ale neosvědčila se. Od roku 1891 se uvažovalo o jejím nahrazení podvojným účetnictvím, k čemuž pak došlo v roce 1904. [13] Důvodem zřejmě byla příliš velká složitost systému, který vyžadoval velmi důkladné zaškolení osoby předepisující zaúčtování jednotlivých účetních případů. [14] Už to, že se některé transakce zapisují podvojně a jiné počtverně, [9] činí systém velmi náročným na pochopení a zvládnutí.

Odkazy

Poznámky

- Přírůstek hotovosti na pokladně se účtoval na straně Dal, zatímco v podvojném účetnictví se účtuje na straně Má dáti.

- Například při nákupu zboží za hotové by se účtovalo MD sklad, D vlastník, MD vlastník, D pokladna.

- Příkladem je řádek 4 z deníku z uvedeného příkladu: Prodej zboží za 1200 zl., z čehož hodnota zboží je 1000 zl. a zisk 200 zl. Výdej zboží v hodnotě 1000 se zapíše dvojitě (tj. 2000) a zisk jen jednoduše (tj. 200). Celkový obnos pro kontrolní sloupec je tedy 2200.

Reference

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 478. (česky)

- Ottův slovník naučný / Díl šestnáctý Líh - Media. Praha: Ladislav Horáček – Paseka, 1998. ISBN 80-7185-057-8. S. 262. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 479. (česky)

- ŠTURSA, Bohumil. Stručné dějiny účetnictví. [s.l.]: Vydavatelský odbor jednot učitelských na Moravě S. 16. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 480. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 480. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 482. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 480. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 485. (česky)

- Ottův slovník naučný / Díl šestnáctý Líh - Media. Praha: Ladislav Horáček – Paseka, 1998. ISBN 80-7185-057-8. S. 263. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 481. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 483. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 522. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 486. (česky)

Literatura

Ottův slovník naučný / Díl šestnáctý Líh - Media. Praha: Ladislav Horáček – Paseka, 1998. ISBN 80-7185-057-8. S. 262–264. (česky)

FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 5. díl Konstantní účetnictví – Nájemné. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1933. Kapitola Logismografie, s. 477–523. (česky)