Don Angelo Pietra

Don Angelo Pietra (1550 Moneglia – 1590 Monte Cassino) byl italský benediktinský mnich, autor spisu Indirizzo degli Economi vydaného roku 1586 a popisujícího soudobé účetní metody.

| Don Angelo Pietra | |

|---|---|

| Narození | 1550 Moneglia |

| Úmrtí | 1590 Monte Cassino |

| Národnost | italská |

| Povolání | řeholník |

| Znám jako | účetní teoretik |

| Některá data mohou pocházet z datové položky. Chybí svobodný obrázek. | |

Životopisná data

Don Angelo Pietra se narodil v roce 1550 v Moneglii, nacházející se v italském regionu Liguria. V roce 1569 se stal řeholníkem řádu svatého Benedikta v klášteře San Benigno v Janově. Od roku 1585 byl správcem kláštera v Mantově, kde se zabýval také reorganizací správy vévodství za vlády Guglielma Gonzagy. Právě zde vydal v roce 1586 své životní dílo, spis Indirizzo degli Economi, které věnoval klášteru Monte Cassino. Zde také v roce 1590 zemřel. [1]

Indirizzo degli economi

Celý název Pietriho díla zní: „Indirizzo degli Economi, o sia ordinatissima Instruttione da regolatamente formare qualunque Scrittura in un Libro doppio; aggiuntovi l’essemplare di un libro nobile, co’l suo giornale, ad uso della congregation cassinese, dell’ordine di S.Benedetto. Con due tavole, l’una de’ capitoli, et l’altra della cose piú degne, a pieno intendimento di ciascurno. Opera nuoua, non meno utile che necessaria, a Religiosi, che vivono delle proprie Rendite, & ad ogni Padre di Famiglia, che si diletti del Libro Doppio. Composta da Don Angelo Pietra Genovese Monaco, & indegno seruo di Giesu Christo.” Vydavatelem byl Francesco Osanna v Mantově. [2]

Podle vlastních slov v něm autor nepopisuje systém účtování římský, benátský, janovský či v jiném městě užívaný, nýbrž se řídí zásadami všem městům společnými. [3] Ačkoli ve svém spise popisuje účtování různých činností benediktinského kláštera, uspořádání účtů a příprava závěrečných účtů se hodily i na komerční podnikání. Na rozsáhlý text, doplněný praktickým slovníkem pojmů (tavola alfabetica), navazuje podrobný vzor deníku a hlavní knihy zahrnující operace během roku. Podle britských historiků účetnictví Bywatera a Yameye „spis Dona Angela působí i po čtyřech stoletích nejen jako důkaz autorovy znalosti detailů klášterního účtování a správy, ale také demonstruje jeho dokonalé pochopení vzájemných vztahů mezi různými účty obsaženými v systému podvojného účetnictví, stejně jako charakteristické rysy tohoto systému.“ [4]

Inventář a popisníky

Jmění klášterů, pro něž byl tento spis především vydán, třídí Pietra na tři druhy a pro každý druh vyžaduje zvláštní popisník (inventář):

- Popisník nemovitého majetku (včetně dobytka jako součásti polního hospodářství – fundus instructus) – tento popisník má být ověřen notářem

- Popisník statků oběžných a provozních prostředků (l’inventario degli effeti).

- Popisník nářadí a nábytku [3]

Nemovitý majetek a ostatní zařízení včetně dobytka, které nejsou určeny k prodeji a které se nespotřebují, pouze opotřebí (beni stabili), nejsou u Pietry předmětem účtování. [2] Zapisují se jen do dvou zvláštních inventářů výše uvedených pod čísly 1. a 3. Zde se také zaznamenávají všechny změny, jež se s tímto druhem majetku staly. Předmětem účtování jsou pouze výlohy, které se týkají správy těchto věcí. Naproti tomu se účtují oběžné statky z 2. popisníku, tedy příjmy a vydání zboží k prodeji a spotřebitelných zásob. Při oceňování majetku v inventáři 2. doporučuje Pietra oceňování cenou obecnou, ale nižší, než je cena tržní, aby při případných prodejích nevznikla ztráta. Také výnos polního hospodářství doporučuje oceňovat podle obecné ceny.[5] Vše, co nesouvisí s provozováním podniku, zůstává mimo účetnictví. [6]

Hlavní a pomocné knihy

Pietra rozlišuje tři typy hlavní knihy (kterou nazývá Libro Grande, Libro Doppio di Ragione, Libro Maestro nebo Libro dell’Economo) podle druhu podnikání: Libro di Banco pro bankéře, Libro Mercantesco a Libro Nobile pro obchodníky nebo Libro dell’economo pro rentiéry. [3] Pro pomocnou evidenci doporučuje využívat pomocné knihy pro jednotlivá odvětví hospodářství, které mají být vedeny podřízenými úředníky, například knihu pokladní, z nichž se na konci každého měsíce účtuje jedinou položkou do deníku. [5] Správce hospodářství má podle něj vést lhůtní knihu (knihu rozpočtovou), kterou sestavuje na podkladě zkušeností z minulých let nebo podle údajů z různých knih kláštera a jeho dvorů, například splatnost daní, pohledávek, dluhů, zamýšlené koupě a prodeje atd. Deník je podle něj „duší rozvažné knihy“. Na každé straně deníku se před účtem dlužnickým píše předložka „per“, a to pouze u první položky. [5] Dále Pietra doporučuje:

- hodnoty v knihách psát arabskými číslicemi, ale doporučuje také vyjádření slovy jako opatření proti falšování

- obchodní rok může začínat kdykoliv, ale musí trvat 12 měsíců

- účty mají být v hlavní knize uspořádány tak, aby stejnorodé věci byly za sebou

- dělení účtů na životné a neživotné [6]

- finanční transakce jsou seskupovány do tří kategorií:

- hotovostní transakce

- nákupy a prodeje na úvěr

- postupování (cese) [2]

Účty Monastero nostro, Introito, Esito

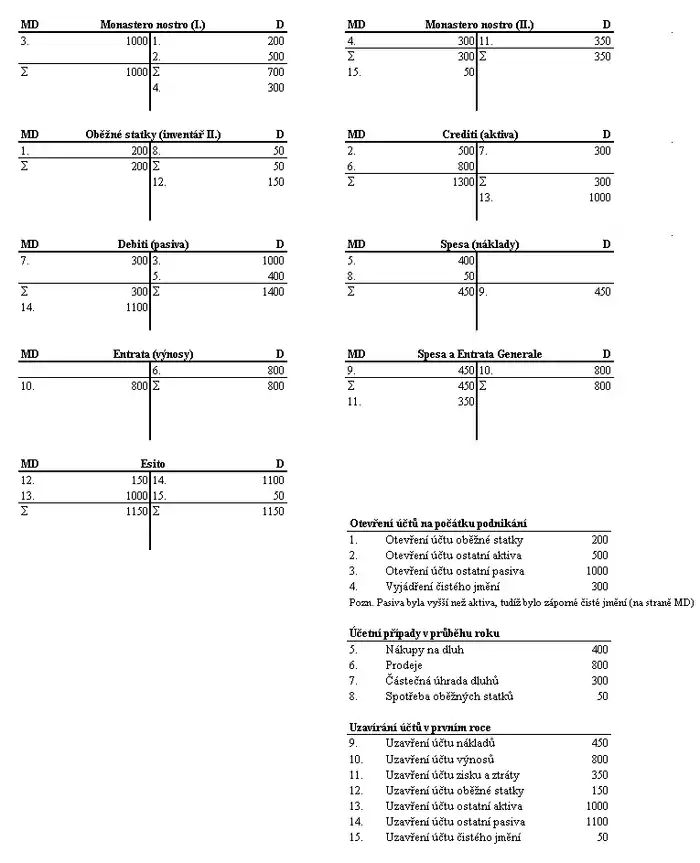

Specifickým prvkem Pietrova systému je účtování na účtu kláštera – Monastero nostro, který se zřizuje na začátku prvního roku a zároveň je prvním účtem v rozvažné knize. Poté se nejprve zapíší z inventáře statků oběžných (2. popisník) všechny položky do deníku prostřednictvím účtu Monastero nostro a položky se převedou do rozvažné knihy. Na pravé straně účtu Monastero nostro jsou pak zapsána všechna aktiva, na levé straně všechna pasiva, podobně jako v dnešním počátečním účtu rozvažném. Vypočtené saldo se zapsalo na stranu s nižším zůstatkem. Potom bez zápisu do deníku se toto saldo převedlo na příslušnou stranu nového účtu, který se nazývá znovu Monastero nostro. První účet je potom účtem celého vlastního majetku (všeobecný kapitál), druhý účet čistým jměním (rozdíl mezi aktivy a cizími zdroji). [7] Při závěrce prvního roku přebírá funkci prvního účtu Monastero nostro účet zvaný Esito (východ, výstup, dnešní konečný účet rozvážný). [5]

Účtování v prvním roce

Účtování v prvním roce

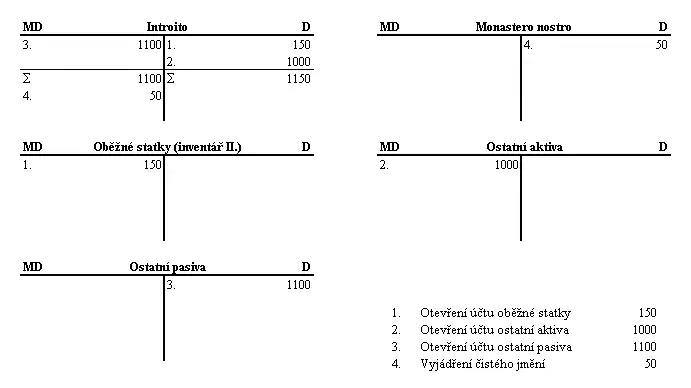

V druhém roce a dalších letech při otevření knih přebírá funkci prvního účtu Monastero nostro účet Introito (vstup, účet počáteční rozvahy). Tento účet Pietra popisuje jako účet hrubého kapitálu, vykazující všechna aktiva z inventáře 2. a pasiva. Druhému účtu zůstává název Monastero nostro. Obsahuje přebytek aktiv po odečtení pasiv resp. přebytek pasiv po odečtení aktiv. Saldo účtu Introito se zapisuje na stranu Má dátí účtu Monastero nostro, jestliže má klášter více pasiv než majetku, resp. na stranu Dal se zapisuje, kolik má klášter čistého jmění (přebytku aktiv po odečtení pasiv). [7]

Účtování v druhém roce

Účtování v druhém roce

Vedení účetních knih, oprava chyb a uzavírání účtů při popsání

Nebylo-li již na některé straně účtu volné místo, vypočetl se zůstatek a jen zůstatek se převedl na nový účet. Odlišně se postupovalo pouze u účtů Monastero nostro, Introito, Esito a účtu všeobecných příjmů a vydání (účet zisku a ztráty). U nich se převáděly na nově otevírané účty celé součty obou stran. Měl-li účet jednu stranu popsánu a na druhé bylo ještě prázdné místo, učinila se na straně, kde bylo prázdné místo, asi dva řádky pod posledním zápisem oddělovací čára a pod tuto čáru bylo možno zapisovat položky strany opačné. Na první řádek ale bylo nutno napsat nejprve převod součtu popsané strany účtu. [7] Takový převod se označuje jako crossolo, appogio, ferula nebo bastone. Zrušení chybných položek (stornování) se provádělo pouze v hlavní knize bez zápisu do deníku, přičemž se nedoporučuje, aby se položky přeškrtávaly. [8]

Uzavírání účtů a sestavování rozvah

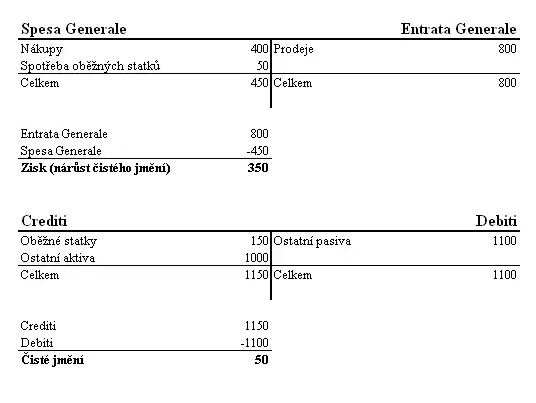

Pietra podrobně popisuje a znázorňuje uzavírání účtů, uzávěrku hlavní knihy, i následně vznikající předvahu (il bilancio del libro) a konečný účet rozvažný (esito generale).[4] Položky závěrečné ani počáteční se nezapisovaly do deníku, nýbrž pouze na obou účtech přímo v rozvažné knize. Saldo účtu zisku a ztráty se rovněž nezapisovalo do deníku, převádělo se přímo v rozvažné knize na účet Monastero nostro. Uzavírání jednotlivých účtů se provádělo podobně jako dnes: účtem rozvažným (Esito) a účtem zisku a ztráty (Spesa e Entrata Generale). [8] I když Pietra doporučuje účtovat do rozvažné knihy alespoň o 500 stranách, kterou lze používat 4–5 roků a ušetřit tak výdaje za nové knihy, předepisuje uzavírání účtů (saldování) a otevírání nových účtů každý rok. [5]

Před vlastním uzavřením účtu se podle Pietry vypracují dvě rozvahy, rozvaha majetková a rozvaha výnosová, každá na zvláštním listu. [8] Rozvahu výnosovou popisuje nalevo Spesa Generale (celkové ztráty), napravo Entrata Generale (celkové zisky). Rozvahu majetkovou označuje nalevo Crediti (aktiva), napravo Debiti (pasiva). Ve výnosové rozvaze se zaznamenávají všechny výdaje (ztráty) a všechny příjmy (zisky), v majetkové rozvaze všechny pohledávky a ostatní věcný majetek (aktiva) a všechny dluhy (pasiva). [8]

Výkazy Podle Pietry

Výkazy Podle Pietry

Poté Pietra doporučuje pečlivě učinit čtyři součty:

- všeobecných výloh

- všeobecných příjmů

- pohledávek a zásob

- dluhů [8]

Bilance byla správná pouze v případě, že se obě debetové strany rovnaly oběma kreditovým stranám. V praktické části svého díla doplnil Pietra obě rozvahy ještě saldem. Saldo rozvahy výnosové tak vykazuje zisk za hospodářský rok, saldo rozvahy majetkové čisté jmění kláštera (ovšem jen dle inventáře 2., tj. bez nehmotného majetku a dlouhodobého majetku nespotřebovávaného). [8] Zásoby na konci roku se dělí na dva druhy:

- zásoba, kterou pravděpodobně klášter spotřebuje – tato část zásob se má oceňovat cenou obecnou, která je nižší než cena tržní

- zásoba, jež se pravděpodobně v příštím hospodářském roce prodá – má se oceňovat cenou běžnou, tj. tržní.

Výkaznictví

Pietra doporučuje, aby účetní výkaz předkládaný představeným obsahoval nejen příjmy a vydání běžného roku, ale také příjmy a vydání předchozího období dle jednotlivých účtů, aby bylo možno porovnat, o kolik méně nebo více se vydalo než v minulém roce a proč. [6] Podobné výkazy doporučuje předkládat několikrát do roka (pravidelně každý měsíc), přičemž tyto výkazy mají obsahovat ještě pravděpodobná vydání a příjmy, jež budou do konce roku.

Zajímavá je i poznámka, vycházející z tehdejšího učení církve o hříšnosti pobírání úroků či spekulativní činnosti. Podle Pietry tedy „není pro bankéře vést jakékoliv účty, kde by bylo možno sledovat výsledky hospodaření.“ Tyto účty vyhrazuje pouze kupcům. Pietra tímto ve svém spise také objasňuje vznik jednoduchého účetnictví, které vzniklo z podvojného účetnictví vynecháním účtů sledujících výsledek hospodaření. [9]

Význam

Významným přínosem Petrova spisu je především popis techniky provádění uzavírání účtů, neboť byl prvním popisem systému, kde se provádělo uzavírání účtů v hlavní knize sestavením konečné rozvahy a otevření účetních knih počáteční rozvahou. [10] Významné jsou také pojednání o principech účetní závěrky a účetních výkazech. Jedná se především o doporučení srovnávat výsledky hospodaření mezi jednotlivými obdobími a nadřízeným rozdíly mezi nimi zdůvodňovat.

Odkazy

Reference

- PATERNOSTRO, Sergio. L’applicazione della partita doppia in Italia e in Spagnenel XVI secolo documentata dalle opere di due autori: Angelo Pietra e Salvador Bartolomé de Solorzano. In: [s.l.]: Università degli Studi di Siena Dostupné online. S. 6.

- A Selection of Books Exhibited at The 40th California International Antiquarian Book Fair. In: California: [s.n.], 2007. S. 48.

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 50. (česky)

- A Selection of Books Exhibited at The 40th California International Antiquarian Book Fair. In: California: [s.n.], 2007. S. 49.

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 51. (česky)

- ŠTURSA, Bohumil. Stručné dějiny účetnictví. [s.l.]: Vydavatelský odbor jednot učitelských na Moravě S. 9.

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 52. (česky)

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922. S. 53. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 10. díl Šatny – Vyměřovací řízení daňové. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1939. Kapitola Účetnictví (technika), s. 483. (česky)

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935. S. 18. (česky)

Literatura

- Česká

- FIALA, Josef. Dějiny účetnictví. Praha: Pragotisk, Peroutka a spol., 1935.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 3. díl Děti – H. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1931.

- RAULICH, Hugo. Příspěvek k dějinám účetnictví. Uherské Hradiště: Knihtiskárna K. Novotného, cca 1922.

- ŠTURSA, Bohumil. Stručné dějiny účetnictví. [s.l.]: Vydavatelský odbor jednot učitelských na Moravě

- Anglická

- BYWATER, Michael; YAMEY, Basil. Historic Accounting Literature: a companion guide. London, Tokyo: [s.n.], 1982. ISBN 0-85967-647-1.

- Italská

- PATERNOSTRO, Sergio. L’applicazione della partita doppia in Italia e in Spagnenel XVI secolo documentata dalle opere di due autori: Angelo Pietra e Salvador Bartolomé de Solorzano. In: [s.l.]: Università degli Studi di Siena Dostupné online.