Potrojné účetnictví

Potrojné účetnictví (ruské účetnictví) je jedním z pokusů o zdokonalení podvojného účetnictví. Jeho tvůrcem byl Fjodor Venědiktovič Jezerskij (1836-1916). Snahou tvůrce tohoto systému bylo vyčíslit a zaznamenat zisk či ztrátu u každého jednotlivého účetního případu, a to z důvodu, aby nebylo nutné provádět uzavírání knih v průběhu účetního období. Systém byl v jeho době používán v mnoha státních a samosprávných úřadech i v několika soukromých společnostech. Za hranicemi Ruska se však potrojné účetnictví neujalo a brzy zaniklo i v Rusku.

Vznik potrojného účetnictví

V 19. století se objevilo několik nových účetních systémů, které se pokoušely vyřešit jednu z nevýhod italského účetnictví - nebylo možné zjistit výsledek hospodaření bez náročného uzavření účetních knih. Mezi tyto pokusy se řadí metody J. J. Jacklota z roku 1837, A. Ochse z roku 1840[1] či Rosenzweige z roku 1859.[2]

Fjodor Venediktovič Jezerskij svůj systém vytvořil na přelomu 60. a 70. let 19. století. Poprvé jej popsal pravděpodobně ve spisu Krátká, názorná praxe potrojného ruského systému z roku 1873. Za hranice Ruska se potrojné účetnictví rozšířilo díky spisu Kupecké účetnictví jednoduchým, podvojným a potrojným systémem, který vyšel v Lipsku v roce 1887.[3] Jezerskij, učitel obchodních věd v Petrohradě[3], je v Rusku považován za významného reformátora účetnictví. Vedle zdokonalování systému účetnictví se věnoval také vytvoření nové ruské terminologie v účetnictví. Kromě výše zmíněných spisů je významné jeho pojednání Podvody, škody a chyby skrývající se ve věrných rozvahách italského podvojného systému účetnictví a objevené prvky spolehlivosti ruského potrojného systému, vydané v roce 1876. Od roku 1889 vydával časopis Sčotovod (účetní).[4]

Popis účetních knih a postupu účtování

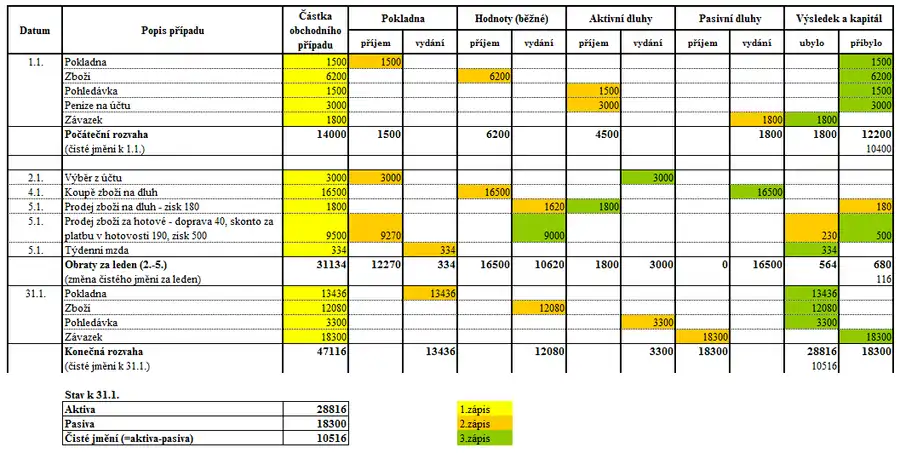

Cílem potrojného účetnictví je vyčíslit a zaznamenat zisk či ztrátu u každého jednotlivého účetního případu. Pro tento účel se v systému potrojného účetnictví používaly tři knihy:

- kniha kapitálu – kniha zápisů podle časového postupu - v ní jsou účetní operace zapisovány chronologicky; každá z transakcí se zapisuje třikrát, a to jedenkrát do sloupce Částka obchodního případu a dvakrát do některého z dalších sloupců:

- účet Pokladna - pro pohyby hotovosti

- účet Hodnoty běžné - pro pohyby zásob

- účet Aktivní dluhy - pro pohyby pohledávek nebo peněz na bankovních účtech

- účet Pasivní dluhy - pro pohyby závazků

- účet Výsledek a kapitál - pro transakce s vlivem na výsledek hospodaření

- kniha účtů – je detailním rozvedením knihy kapitálu; pro každou součást majetku je zde zřízen zvláštní účet; oproti ostatním knihám obsahuje:

- sloupce multiplikandů - pro evidenci množství

- sloupce multiplikátorů - pro evidenci ceny za jednotku nebo kurzu

- sloupce produktů - pro evidenci transakce v peněžním ocenění (cena za jednotku krát množství)

- přehledná účetní uzávěrka – soupis konečných součtů účtů, sestavuje se kdykoli v případě potřeby[5]

- Všechny tři knihy obsahují:

- sloupce pro skutečný příjem

- sloupce pro skutečný výdaj

- sloupce pro výsledky – sloupce zmenšování (ztrátu) a sloupce zvětšování (zisk)[5]

- Ukázka účtování v knize kapitálu s vyznačením potrojných zápisů je uvedena na obrázku níže.[6]

- Lze provést i kontrolu správnosti účtování v knize kapitálu: Dvojnásobek součtu částek ve sloupci Částka obchodního případu se musí rovnat součtu úhrnů ostatních sloupců.

Význam potrojného účetnictví

Potrojné účetnictví zpočátku způsobilo v Rusku velký zájem. Společnost pro podporu ruského obchodu a průmyslu v Petrohradě vytvořila zvláštní komisi účetních znalců, která měla zhodnotit a porovnat potrojné účetnictví se způsobem italským. Většina členů komise se dne 20.12.1876 vyslovila pro metodu Jezerského. I přes propagaci v Německu se potrojné účetnictví za hranicemi Ruska neujalo. Také v Rusku brzy zaniklo.[3]

Odkazy

Reference

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 7. díl Pojištění a záruka vývozních úvěrů – Přímé daně v ČSR. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1935. Kapitola Potrojné účetnictví, s. 179.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 7. díl Pojištění a záruka vývozních úvěrů – Přímé daně v ČSR. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1935. Kapitola Potrojné účetnictví, s. 181.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 7. díl Pojištění a záruka vývozních úvěrů – Přímé daně v ČSR. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1935. Kapitola Potrojné účetnictví, s. 141.

- Ezerskij, Fedor Venediktovich (1836-1916) [online]. Dostupné online. (rusky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 7. díl Pojištění a záruka vývozních úvěrů – Přímé daně v ČSR. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1935. Kapitola Potrojné účetnictví, s. 142.

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 7. díl Pojištění a záruka vývozních úvěrů – Přímé daně v ČSR. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1935. Kapitola Potrojné účetnictví, s. 143–150.

Literatura

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 7. díl Pojištění a záruka vývozních úvěrů – Přímé daně v ČSR. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1935. Kapitola Potrojné účetnictví, s. 141–182.