Kheilův účetní systém

Kheilův účetní systém je jednou z historických podob podvojného účetnictví. Vytvořil jej Karel Petr Kheil otec (1817-1871) v roce 1858.[1] Tento způsob vedení účetnictví se díky jeho žákům rozšířil do mnoha průmyslových podniků v Čechách a na Moravě. [2]

Popis účetních knih

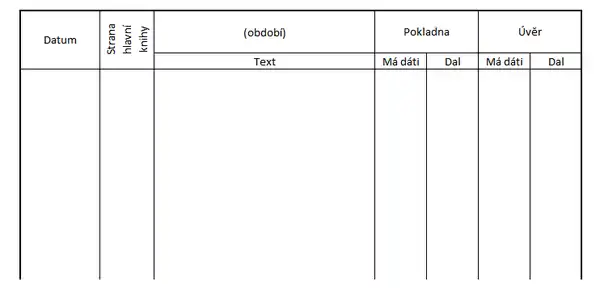

Kheilův systém obsahuje na rozdíl od starších účetních způsobů pouze dvě knihy, a to deník a hlavní knihu. Deník měl čtyři peněžní sloupce – dva pro pokladnu (Hotovost (Hotově,Pokladna) – Debet a Kredit) a dva pro úvěr (Úvěr – Debet a Kredit). Každý případ byl v deníku zapsán dvakrát, jednou na straně Debet a jednou na straně Kredit bez ohledu na to, zda se týkal hotovosti nebo bezhotovostního případu. Součet sloupců Má dáti se tedy musel rovnat součtu sloupců Dal.[3] Do dalších sloupců deníku se zapisovalo datum případu a odkaz na účty v hlavní knize.[4]

Deník Kheilova účetního systému

Deník Kheilova účetního systému

Hlavní kniha obsahovala veškeré knihy odpovídající starším účetním uspořádáním. Obsahovala saldakonti (účty obchodních partnerů), účty ekonomické (kapitál, režie, úroky aj.) a účty statistické (účty zboží,směnek apod.). Na účty obchodních partnerů se zapisovaly jednotlivé obchodní transakce, účty ekonomické a statistické ještě navíc obsahovaly na každé straně sloupec pro měsíční součty jednotlivých účetních případů, aby je bylo možno přehledně přepsat do rozvahy. Účty pro zásoby obsahovaly také sloupce pro evidenci množství. [3]

Osobní účet Kheilova účetního systému

Osobní účet Kheilova účetního systému

Účet zásob Kheilova účetního systému

Účet zásob Kheilova účetního systému

Na konci období období Kheil doporučoval sestavovat do zvláštní knihy – inventáře – bilanci majetkovou a výkaz ztráty a zisku ve formě účtů se stranami Má dáti a Dal.[5]

Význam Kheilova systému

Kheilův systém se díky Kheilově působení na obchodním učilišti šířil do českých zemí, kde byl zaváděn u cukrovarů, lihovarů, pivovarů, sladoven, mlýnů a dalších průmyslových podniků. Od roku 1870 byl tento systém používán u velkostatků, kde byl označován jako Brožův systém po Ferdinandu Brožovi, který jej drobně upravil pro potřeby polního hospodářství. V roce 1874 se Kheilův systém dostal i do Srbska.[2]

Odkazy

Reference

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Khailův účetní systém, s. 691. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Khailův účetní systém, s. 712. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Khailův účetní systém, s. 692. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Khailův účetní systém, s. 709. (česky)

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Khailův účetní systém, s. 710. (česky)

Literatura

FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 4. díl Ch – Konsorcium. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1932. Kapitola Khailův účetní systém, s. 691–712. (česky)