Státní dluh

Termíny státní dluh a veřejný dluh (angl. public debt), vládní dluh (angl. government debt) a národní dluh (angl. national debt) se označuje souhrn závazků ústředních vládních institucí a dalších veřejných orgánů dané země vůči jednotlivým věřitelům. Zahrnuje tedy celkové zadlužení vlády, nižších správních celků (v Česku krajů a obcí), mimorozpočtových fondů a fondů sociálního zabezpečení (např. zdravotních pojišťoven).[3][4]

Veřejný dluh vzniká kumulací schodků (deficitů) veřejných rozpočtů, především státního rozpočtu, v jednotlivých letech. (Také se obvykle udává jako procento ročního hrubého domácího produktu.) Schodku státního rozpočtu vláda dosáhne, pokud její výdaje přesáhnou její příjmy (převážně příjmy z daní). Vláda si většinu chybějících peněz obvykle půjčuje emisním financováním, vydáváním dluhopisů (neboli obligací) a dalších cenných papírů s takovou úrokovou sazbou, aby je někdo koupil.

Většina států své dluhy vůbec nesplácí – když dojde na splatnost dluhopisů prostě vydají dluhopisy nové (tzv. rolování). Ovšem to se týká pouze států, které si to mohou dovolit, tedy států, jejichž obligace jsou finanční trhy ochotné kupovat. To se odvíjí především od odhadu rizika, že dluhy nebudou včas a řádně splaceny, které vyjadřuje rating (hodnocení) vydávaný ratingovými agenturami. Od ratingu se pak odvíjí rizikový příplatek (angl. risk prime) u CDS, což je cena pojištění právě pro případ, že dojde k nesplácení státního dluhu (angl. sovereign default).[5]

Podle toho, kdo je věřitelem, se rozlišuje vnitřní dluh, kdy věřiteli jsou občané státu a právnické osoby v něm registrované, a zahraniční dluh, kdy jsou věřiteli zahraniční subjekty, a to jak soukromé (např. obchodní banky), tak jiné vlády a nadnárodní instituce (např. Evropská centrální banka či Světová banka). Pro vládu je jasně výhodnější vnitřní dluh, kdy stát de facto dluží sám sobě, ale zda je možné obligace na domácím trhu prodat závisí na absorpci domácího trhu.[5]

Dále je podstatné, zda stát najde dostatek zájemců, kteří by koupili jeho obligace v domácí měně. V opačném případě mu nezbude než se zadlužit v jedné z mezinárodně uznávaných měn (dolar, euro...).[5] Termín dluh fiskálně suverénních zemí (angl. sovereign debt) je právě proto někdy definován jako souhrn veřejných závazků v zahraniční měně.

Podle doby splatnosti se státní dluhopisy dělí se na krátkodobé (do jednoho roku), střednědobé (do deseti let) a dlouhodobé (nad deset let).[6][7]

Logickým důsledkem existence státního dluhu je nutnost platit z něj úrok, říká se tomu obsluha státního dluhu a tvoří podstatnou část rozpočtů většiny zemí. Do tzv. dluhové pasti se stát dostane, pokud úroky, které musí platit, jsou vyšší než nominální růst jeho HDP. V důsledku pak stát dostane horší rating, což zase zvýší úrokové sazby; z takové dluhové spirály se nelze jednoduše vymanit.[8]

Míra zvaná fiskální mezera je lepším měřítkem, protože bere v úvahu všechny výdaje.[9] Například v USA je 10,5 % HDP, v Německu 1,2 % HDP a v Itálii dokonce -2,3 % HDP.[10] Znamená, o kolik by se musely teoreticky zvýšit daně, aby byly finance udržitelné (v případě fiskálně zodpovědné Itálie by se tedy mohly snížit).

Příčiny státního dluhu

Primárním důvodem, proč si vlády půjčují, je aby mohla sloužit jako ekonomický „tlumič šoků“. Deficitní financování lze využít například v období recese, kdy státní příjmy prostřednictvím daní klesají a výdaje na stimulaci ekonomické aktivity rostou. Takto vytvořený státní dluh je prospěšný, protože zachovává ekonomickou aktivitu na žádoucí úrovni a umožňuje ekonomice růst, čímž zvyšuje dlouhodobou schopnost státu dluh splácet. Mezi šoky, které mohou vyvolat potřebu vlády půjčit si, patří velké války (2.světová válka), stav nouze pro veřejné zdraví (krize COVID-19) nebo prudký hospodářský pokles (finanční krize 2007-2008).[11][12]

Přestože vládní půjčky mohou být prospěšné, je třeba je držet v rozumné míře. Stane-li se vládní dluh neudržitelným, může se vládní sektor dostat do problémů s likviditou i do platební neschopnosti.[13] Proto mnoho zemí přijalo pravidla pro vyrovnaný rozpočet a omezení státního dluhu. V Evropské unii je například aktuální Pakt o stabilitě a růstu, který má zachovat hrubý veřejný dluh pod 60% HDP.[14]

Vliv státního dluhu na ekonomiku

Vyvážený státní rozpočet je základem dlouhodobého ekonomického růstu. Silný fiskální základ umožňuje občanům větší přístup ke kapitálu, větší množství zdrojů pro budoucí veřejný (i soukromé) investice, vyšší spotřebitelskou důvěru a silnější záchrannou síť.[15]

Pokud se však nepodaří dosáhnout zdravé fiskální situace, hrozí několik znatelných rizik, která se dotknou ekonomiky jako celku. Mezi největší taková rizika patří:

Snížení soukromých investic

Vládní a soukromé půjčky vzájemně soutěží o finanční prostředky na národních kapitálových trzích. Při větším zadlužení státu bude vyšší potřeba si půjčovat, čímž zvýší úrokové sazby a vytlačí soukromé investice. V určitém okamžiku by investoři mohli začít pochybovat o schopnosti vlády splácet dluh, a tudíž by požadovali ještě vyšší úrokové sazby. Tím by se soukromé investice ještě více omezily a ekonomický růst by zpomalil.[15][16]

Méně pracovních příležitostí pro občany

Rostoucí státní dluh má přímý dopad na množství pracovních příležitostí. Pokud vysoký státní dluh způsobí vytlačování soukromých investic, firmy budou mít menší možnost se rozvíjet, což má za důsledek snížení počtu pracovních míst.[15]

Zvýšené riziko fiskální krize

Pokud by investoři ztratili důvěru ve schopnost vlády splácet dluh, zvýšily by se požadavky na výnosy z vládních cenných papírů, což by vedlo k vyšším úrokovým sazbám vládních půjček. To může vést ke zvýšené inflaci, čímž by se snížila hodnota nesplacených vládních cenných papírů a držitelé těchto cenných papírů by zaznamenaly ztráty. Protože mezi tyto držitele zpravidla patří i podílové fondy, penzijní fondy, pojišťovny a banky, tyto ztráty by mohly značným způsobem destabilizovat ekonomiku.[15][16]

Ohrožení záchranné sítě

Vysoký státní dluh ohrožuje záchrannou síť pro ty nejzranitelnější ve společnosti. Pokud vláda nemá dostatečné zdroje a stabilitu udržitelného rozpočtu, ohrožuje tím vládní programy na podporu těch, kteří to nejvíce potřebují.[15]

Kurzové riziko

Zadlužení státu může vést k inflaci, což se odrazí v poklesu hodnoty domácí měny na devizovém trhu. Zahraničí držitel tedy čelí riziku poklesu hodnoty domácí měny vůči jeho místní měně. Vláda může vydat dluh v cizí měně, čímž eliminuje kurzové riziko pro zahraniční investory. Tím ovšem půjčující vlády nese veškeré kurzové riziko.[17][18]

Státní dluh v České republice

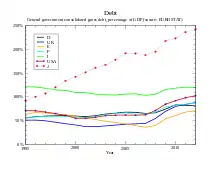

Charakteristickým rysem domácích veřejných financí jsou již od vzniku ČR převažující strukturální deficity. Vládní dluh České republiky se začal od roku 2019 opět zvyšovat. Ke konci roku 2020 dosahoval 2 153 mld. Kč. Hlavními příčinami nárůstu relativního vládního dluhu byly v roce 2020 propad HDP a výrazné deficitní hospodaření, které je důsledkem realizací fiskálních stabilizačních opatření české vlády a výpadkem příjmů státu souvisejících s propadem ekonomické aktivity.[13]

Mezinárodní dluhové srovnání

| Země | 2007 | 2010 | 2011 | 2015 |

|---|---|---|---|---|

| USA | 65% | 96% | 100% | 105 % |

| EU | 59% | 80% | 83% | 86,8 % |

| Rakousko | 62% | 78% | 72% | 83,4 % |

| Francie | 64% | 82% | 86% | 98,2 % |

| Německo | 65% | 82% | 81% | 71,7 % |

| Švédsko | 40% | 39% | 38% | 44,0 % |

| Finsko | 35% | 48% | 49% | 61,2 % |

| Řecko | 104% | 123% | 165% | 171,3 % |

| Rumunsko | 13% | 31% | 33% | 39,9 % |

| Bulharsko | 17% | 16% | 16% | 26,4 % |

| Česko | 28% | 38% | 41% | 41,4 % |

| Itálie | 112% | 119% | 120% | 135,8 % |

| Nizozemsko | 52% | 77% | 65% | 68,9 % |

| Polsko | 51% | 55% | 56% | 43,4 % |

| Španělsko | 42% | 68% | 68% | 101,0 % |

| Velká Británie | 47% | 80% | 86% | 90,6 % |

| Japonsko | 167% | 197% | 204% | 227,9 % |

| Rusko | 9% | 12% | 10% | 13,5 % |

Dluhové srovnání států EU

| stát | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 1Q/2021 | 2Q/2021 | 3Q/2021 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 129,7 | 148,3 | 171,3 | 159,6 | 177,7 | 180,1 | 176,9 | 180,8 | 178,6 | 181,1 | 176,6 | 205,6 | 209,0 | 207,2 | 200,7 | |

| 116,4 | 119,3 | 116,4 | 123,3 | 129,0 | 132,5 | 132,7 | 132,0 | 131,8 | 132,2 | 134,8 | 155,8 | 159,6 | 156,3 | 155,3 | |

| 83,7 | 94,0 | 111,1 | 126,2 | 129,0 | 130,2 | 129,0 | 129,9 | 125,7 | 121,5 | 117,7 | 133,6 | 139,1 | 135,4 | 130,5 | |

| 54,0 | 61,7 | 69,2 | 85,4 | 93,7 | 99,3 | 99,2 | 99,0 | 98,3 | 97,1 | 95,5 | 119,9 | 125,3 | 122,8 | 121,8 | |

| 79,2 | 82,4 | 85,2 | 89,6 | 92,4 | 95,4 | 96,2 | 96,6 | 97,0 | 98,4 | 98,1 | 115,1 | 117,9 | 114,6 | 116,0 | |

| 95,7 | 95,7 | 102,0 | 104,1 | 105,2 | 106,5 | 106,1 | 105,9 | 103,1 | 102,0 | 98,8 | 114,1 | 116,9 | 113,7 | 111,4 | |

| 58,5 | 61,3 | 66,0 | 79,3 | 102,5 | 108,2 | 108,9 | 106,6 | 97,5 | 102,5 | 95,5 | 119,1 | 121,4 | 112,0 | 109,6 | |

| 67,1 | 78,4 | 81,8 | 85,3 | 86,2 | 88,2 | 89,0 | 88,2 | 87,7 | 86,8 | 84,1 | 103,7 | 106,0 | 103,2 | ||

| 36,6 | 44,9 | 63,7 | 70,7 | 82,2 | 86,5 | 86,7 | 80,6 | 78,0 | 74,6 | 73,2 | 88,7 | 91,5 | 87,5 | 82,4 | |

| 69,2 | 72,3 | 82,1 | 81,6 | 80,8 | 84,3 | 86,2 | 83,6 | 78,4 | 73,8 | 70,3 | 83,5 | 87,0 | 86,2 | 84,1 | |

| 35,2 | 38,7 | 46,5 | 53,9 | 71,0 | 81,0 | 83,2 | 78,6 | 73,6 | 70,1 | 66,1 | 80,8 | 84,9 | 80,0 | 79,6 | |

| 79,8 | 82,2 | 81,0 | 78,3 | 76,8 | 76,2 | 75,3 | 76,0 | 73,6 | 70,8 | 66,3 | 80,4 | 80,8 | 77,4 | 80,3 | |

| 74,5 | 82,5 | 77,9 | 79,6 | 77,2 | 74,7 | 71,2 | 68,2 | 64,1 | 60,9 | 59,8 | 69,7 | 69,9 | 69,7 | 69,4 | |

| 43,5 | 48,7 | 48,5 | 52,9 | 55,5 | 59,3 | 63,1 | 63,0 | 61,4 | 58,9 | 59,2 | 69,5 | 70,4 | 69,4 | 68,7 | |

| 35,6 | 41,0 | 43,4 | 52,4 | 55,0 | 53,9 | 52,9 | 51,8 | 50,9 | 48,9 | 48,0 | 60,3 | 60,1 | 61,4 | 61,1 | |

| 66,5 | 66,8 | 69,7 | 67,5 | 68,6 | 67,1 | 63,8 | 56,2 | 50,8 | 46,0 | 42,9 | 54,8 | 57,5 | 59,5 | 57,2 | |

| 64,4 | 91,2 | 111,2 | 120,1 | 120,0 | 107,5 | 78,7 | 72,8 | 68,0 | 64,8 | 57,3 | 58,4 | 60,4 | 59,1 | 57,6 | |

| 50,9 | 54,9 | 54,8 | 54,0 | 56,0 | 50,5 | 51,3 | 54,2 | 50,6 | 48,9 | 46,0 | 57,5 | 59,0 | 57,4 | 56,6 | |

| 60,8 | 63,4 | 61,3 | 66,4 | 67,9 | 68,2 | 65,1 | 61,8 | 56,7 | 52,4 | 48,7 | 54,3 | 54,9 | 54,2 | 52,6 | |

| 23,6 | 30,5 | 34,2 | 37,4 | 38,0 | 39,8 | 38,4 | 37,4 | 35,0 | 35,0 | 35,2 | 47,3 | 47,7 | 47,5 | 48,5 | |

| 29,3 | 37,8 | 37,2 | 39,8 | 38,8 | 40,7 | 42,8 | 40,1 | 39,7 | 34,2 | 36,2 | 47,1 | 45,1 | 44,6 | 45,1 | |

| 36,9 | 44,4 | 42,7 | 41,4 | 39,1 | 40,8 | 36,4 | 40,5 | 40,1 | 36,6 | 36,9 | 43,5 | 45,4 | 43,3 | 43,6 | |

| 34,6 | 38,4 | 39,9 | 44,7 | 45,1 | 42,7 | 40,3 | 36,8 | 34,6 | 32,7 | 30,2 | 37,8 | 44,0 | 42,7 | 40,5 | |

| 40,7 | 42,7 | 46,4 | 45,2 | 44,7 | 44,8 | 40,4 | 37,9 | 36,4 | 34,1 | 33,3 | 42,1 | 40,6 | 39,7 | 39,5 | |

| 42,6 | 39,4 | 36,2 | 37,2 | 39,8 | 44,8 | 43,2 | 42,1 | 40,6 | 38,8 | 35,2 | 39,7 | 39,6 | 37,9 | 36,1 | |

| 15,5 | 19,5 | 19,1 | 22,0 | 23,3 | 22,9 | 21,5 | 20,8 | 23,0 | 21,4 | 22,1 | 24,8 | 28,0 | 26,2 | 25,3 | |

| 14,6 | 16,2 | 15,7 | 16,8 | 17,1 | 27,0 | 26,7 | 29,0 | 25,4 | 22,6 | 20,4 | 25,0 | 24,7 | 24,7 | 24,2 | |

| 7,1 | 6,7 | 6,0 | 9,5 | 9,9 | 10,4 | 9,7 | 9,4 | 9,0 | 8,4 | 8,4 | 18,2 | 19,6 | 19,6 | 19,6 |

Historie státního dluhu

Schopnost vlády vydávat státní dluh byla klíčová ve fázi budování státu. Státní dluh byl silně provázán se vzestupem demokracie, finančních trhů a ekonomického růstu. Podstatná krok se odehrál v Anglii, která v 17. A 18. století zřídila parlament, který zahrnoval věřitele, jako součást větší koalice, jejíž povolení muselo být zajištěno, aby si země mohla půjčovat nebo zvyšovat daně. Zavedení této instituce výrazně zlepšilo schopnost Anglie si půjčovat, protože věřitelé byli ochotnější držet dluh státu s demokratickými institucemi, které by podporovaly splácení dluhu, oproti státu, kde panovník nebyl institucionálně nucen dluh splácet.[21][22]

Jelikož veřejný dluh začal být považován za jistou a likvidní investici, lidé ho začali používat jako zástavu pro soukromé půjčky. Tím se silně propojily soukromé finanční trhy a trh veřejného dluhu. Mnoho veřejných statků bylo financováno za pomoci vládních půjček, které tímto způsobem vedli ke zvýšení ekonomického růstu.[21]

Dle písemných záznamů docházelo k veřejným půjčkám již ve starověkém Řecku.[21] Revoluci ve veřejných financích vyvolalo až založení Bank of England v roce 1694, díky které došlo k ukončení defaultů typu Velké zastávka státní pokladny (1672), kdy Karel II. pozastavil platby na svých účtech. Od tohoto okamžiku byla britská vláda vždy schopna splatit dluhy svým věřitelům.[23] V následujících stoletích se k Velké Británii přidaly další země v Evropě i po celém světě a zavedly podobné finanční instituce ke správě vládního dluhu.

V České republice se po osamostatnění v roce 1993 státní dluh postupně snižoval až do roku 1997. V tomto roce nastal bod zlomu, kdy začalo docházet ke každoročnímu zvýšení objemu státního dluhu.[24] Příčinou tohoto zvratu byla především schodkovost státního rozpočtu. Dalším faktorem byly kurzové vlivy, jejichž intenzita vzrostla po uvolnění fluktuačního pásma pro pohyb kursu české koruny v květnu 1997.[24]

Na konci února 2022 prohlásilo Ministerstvo financí ČR, že v důsledku pandemie státní dluh dosáhl ke konci roku 2021 výše 2,47 bilionu Kč, což činí 40,4% HDP.[25]

Pandemie Covid 19 zvýšila globální veřejný dluh o 19,5 bilionů amerických dolarů. Zvýšení státních výdajů v době pandemie ovšem sloužilo jako prevence proti větším ekonomickým ztrátám, které mohla pandemie vyvolat. Dle prognóz do roku 2030 by většina zemí neměla mít problém s náklady na splácení veřejného dluhu.[12]

Státní dluhopisy

Státní dluhopis je dluhopis emitovaný státem, v případě České republiky je vydavatelem Ministerstvo financí. Emisi má na starost Česká národní banka, která se také stará o vyplácení úroků.

Státní dluhopisy se dělí podle doby splatnosti na krátkodobé, střednědobé a dlouhodobé. Krátkodobé se nazývají pokladniční poukázky a mají dobu splatnosti do 1 roku, resp. 52 týdnů. U střednědobých dluhopisů je doba splatnosti nejčastěji mezi 1 rokem a 10 lety. Jako dlouhodobé jsou označovány státní dluhopisy, jejichž doba splatnosti přesahuje 10 let. Česká republika zatím vydává dluhopisy se splatností maximálně 50 let. Největší objem peněz stát získává emisí 10-ti letých a 15-ti letých dluhopisů.[26]

Stát má možnost vydat dluhopisy buď ve vlastní nebo v cizí měně. Většina vyspělých zemí nejčastěji vydává dluhopisy ve vlastní měně, případně v eurech, pokud se jedná o státy Evropské unie. Nicméně státní dluh rozvojových zemí je zejména v cizích stabilních měnách. To vyplývá za vzorku rozvojových zemí mezi lety 1979 a 2006, kdy téměř 70% jejich dluhu je v amerických dolarech.[27]

Státní dluhopisy v cizí měně s sebou nesou riziko spojené se směnným kurzem mezi měnami. Dluhopis se pro investora stane méně výhodným, pokud se cizí měna znehodnocuje vůči té domácí. Může také nastat situace, ve které by vláda nebyla schopná pro plnění dluhu sehnat potřebné množství cizí měny.

Státní dluhopisy s sebou obecně nesou nízkou míru rizika. Stát má možnost vydat nové dluhopisy pro zaplacení starších. Státní dluhopisy vydávané v zemích, které jsou považované za rizikovější, nabízejí vyšší úrok, aby přilákaly investory i přes vyšší riziko plynoucí z takové investice.

Riziko

Kupování dluhopisů vydaných v národní měně se většinou považuje za bezrizikovou investici, ačkoliv v některých případech může dojít k tomu, že vláda není schopná závazek dodržet. Velká bezrizikovost vychází z toho, že dluh i s úroky může být splacen za využití různých nástrojů jako zvýšení výnosů z daní (v případě hospodářského růstu), snížení nákladů nebo vytvořením dalších peněz (v takovém případě se ale stát vystavuje riziku vysoké inflace až hyperinflace). V historii se objevily i země, které dluh nesplatily, přestože měly možnost „jednoduše vytisknout“ další peníze, ale kvůli inflačnímu riziku tak neučinily. Nejbližším příkladem je nedávná hospodářská krize v Řecku, která vedla k tomu, že Řecko nebylo schopno dostát svým závazkům a dluh splatit.[28]

V běžné praxi se úroky ze státních dluhopisů liší v různých zemí. Stabilní ekonomiky obvykle nabízí výnos do 5 %. Zajímavým příkladem je Evropská unie, kde několik zemí nabízí dluhopisy v eurech, ale liší se jejich úrok.[29]

Velkým rizikem jsou politicky nestabilní země, ve kterých značně hrozí, že dluh nesplatí. Nejznámějšími příklady jsou Španělsko v 16. a 17. století, které vynulovalo svůj státní dluh sedmkrát během jednoho století, v revoluci v roce 1917 Rusko odmítlo nést zodpovědnost za dluhy Ruského impéria.[30]

Dluhová krize v eurozóně

Řecko

Řecko se s finanční krizí potýkalo od roku 2010, ačkoliv již v roce 2009 oznámilo rozpočtový schodek třikrát vyšší, než kolik povoloval limit Evropské unie.[31] Kvůli neschopnosti splácet dluh hrozil Řecku státní bankrot, aby bylo takové situaci zabráněno Trojka (Evropská komise, Evropská centrální banka a Mezinárodní měnový fond) poskytla Řecku úvěr ve výši 110 miliard eur. Řecko se také zavázalo zásadně snížit schodek v rozpočtu a přijmout řadu reforem.

Dluhovou krizi se ale nedařilo dostat pod kontrolu ani v následujících letech. Tato situace vedla ke druhému záchrannému úvěru schválenému v roce 2012. Oba programy, které činily dohromady 240 miliard eur, byly podmíněny úspornými patřeními, strukturálními reformami a privatizací vládních aktiv. Tyto úvěry byly ale použity hlavně ke splacení mezinárodních půjček a udržení kapitalizace bank.[32]

Vzhledem k tomu, že platnost druhého záchranného programu měla vypršet 30. června 2015,[33] navrhla Trojka třetí program. Ten vyžadoval významná úsporná opatření, mezi které patřil převod řeckých aktiv, zlepšení dlouhodobé udržitelnosti důchodového systému, daňová reforma vedoucí k vyšším daním, úplná právní nezávislost ELSTATu (řecký statistický úřad, kvůli zamezení možnosti narušit ekonomická data), usnadnění podnikání v Řecku.

Řecký premiér Alexis Tsipras oznámil, že o přijetí či zamítnutí tohoto návrhu bude rozhodnuto 5. července v celostátním referendu.[34] Velká většina občanů hlasovala pro odmítnutí podmínek Trojky (61% pro odmítnutí, 39% pro přijetí, 62,5% volební účast). Po hlasování posílili názory, že Řecku bude muset dokonce opustit eurozónu (tzv. Grexit).[35] Následující den (6. července) rezignoval řecký ministr financí Yanis Varoufakis a byl nahrazen Euclidem Tsakalotosem.

Nicméně, i přes výsledek referenda, dosáhli 13. července vůdci eurozóny dohody o třetím záchranném programu přibližně ve stejném znění jako v červnu.

Itálie

V roce 2011 dosahoval veřejný dluh v poměru k HDP v Itálii 122%, což z Itálie činilo druhou (po Řecku) nejzadluženější zemi eurozóny. Italská vláda se pokoušela snižovat dluh zvýšením daní a omezováním státních výdajů.[36] Tato situace částečně vedla k pádu vlády (Silvio Berlusconi) a v následujícím roce i protestům v ulicích, protestující požadovali zmírnění reforem a efektivnější boj s nastalou nezaměstnaností.[37] Nespokojenost a protesty pokračovaly i v roce 2013, odborový svaz také vyhlásil stávky, které ochromily největší italská města. K protestům se postupně přidávali studenti, obchodníci či sedláci.[38]

Portugalsko

Podobně jako Řecko, i Portugalsko bylo v roce 2012 v takové hospodářské situaci, která vyžadovala zásah ze strany Evropy. První záchranný program ve výši 78 miliard eur nebyl pro zemi dostačující.[39] Na konci téhož roku bylo rozhodnuto, že Portugalsko postupně obdrží dalších 78 miliard eur. To vedlo Portugalsko ke zvýšení daní, škrtům v rozpočtu a snížení důchodů.[40] Opatření vlády vedla k tisícovým demonstracím v Lisabonu.[41]

V roce 2013 portugalská vláda pokračovala ve státních opatřeních, mimo jiné se zvyšoval věk odchodu do důchodu a prodlužovaly pracovní hodiny státních úředníků. To vedlo k dalším protestům a také stávkám, které ochromily zejména infrastrukturu.[42]

Španělsko

V polovině roku 2012 se úrok ze španělských dluhopisů dostal nad kritických 6%. Vláda byla nucena přistoupit ke značným úsporným opatřením.[43] Španělsko se stejně jako Řecko a Portugalsko nacházelo v nepříznivé situaci (statisícové stávky, téměř 25% nezaměstnanost) a bylo nuceno požádat Eurozónu o úvěr ve výši 412 miliard eur.[44] To s sebou neslo další ekonomické škrty proti kterým se zejména v Madridu zvedla vlna protestů a následovala generální stávka.

Situace vedla k žádostem o odstoupení španělského premiéra Mariana Rajoy, který byl mimo jiné zapleten do korupční kauzy Gürtel. To vedlo k dalším protestům v ulicích Madridu, protestující žádali rezignaci Rajoye. Protesty se změnily ve střet s policií.[45] Protesty proti úsporným opatřením pokračovaly i v následujících letech.[46]

Odkazy

Reference

V tomto článku byl použit překlad textu z článku Government debt na anglické Wikipedii.

- CIA. Country Comparison :: Public debt [online]. The World Factbook [cit. 2013-03-27]. Dostupné v archivu pořízeném dne 2007-06-13.

- Zdroj: Eurostat

- EuroVoc. EU [cit. 2013-03-27]. Dostupné online.

- Český statistický úřad. Vládní dluh [online]. [cit. 2013-03-27]. Dostupné online.

- ŠVIHLÍKOVÁ, Ilona. Veřejné dluhy, „bankroty“ států a možná řešení [online]. Praha: Vysoká škola mezinárodních a veřejných vztahů, 2011-05-31 [cit. 2013-03-27]. Dostupné online.

- Členění dluhopisů. Peníze.cz [online]. [cit. 2022-01-17]. Dostupné online.

- Finanční matematika. www2.karlin.mff.cuni.cz [online]. [cit. 2022-01-17]. Dostupné online.

- ZAMRAZILOVÁ, Eva. Veřejné finance v dluhové pasti [online]. Česká národní banka, 2010-04-27 [cit. 2013-03-27]. Dostupné v archivu pořízeném dne 2015-09-22.

- NOVOTNÝ, Radovan. Je důchodový systém pyramidovou hrou?. Měšec.cz [online]. [cit. 2022-04-17]. Dostupné online.

- Zruinované Spojené státy si půjčují za nízké sazby, ale zodpovědná Itálie musí poslouchat rady jiných. www.patria.cz [online]. [cit. 2022-04-17]. Dostupné online.

- OECD (2012), “Debt and Macroeconomic Stability”, OECD Economics Department Policy Notes, No. 16 January 2013.https://www.oecd.org/economy/public-finance/Debt-and-macroeconomic-stability.pdf

- Liz Capo McCormick.; Craig Torres.; Mathieu Benhamou.; Demetrios Pogkas (2021). The Covid-19 Pandemic Has Added $19.5 Trillion to Global Debt. Bloomberg.https://www.bloomberg.com/graphics/2021-coronavirus-global-debt/

- Frait Jan; Komárková Zlatuše; Szabo Milan.(2021)” Rostoucí zadlužení státu, provázanost mezi vládním a finančním sektorem a rizika pro finanční stabilitu”. Česká národní banka. https://www.cnb.cz/cs/o_cnb/cnblog/Rostouci-zadluzeni-statu-provazanost-mezi-vladnim-a-financnim-sektorem-a-rizika-pro-financni-stabilitu/

- "Applying the rules of the stability and growth pact". European Commission. https://ec.europa.eu/info/business-economy-euro/economic-and-fiscal-policy-coordination/eu-economic-governance-monitoring-prevention-correction/stability-and-growth-pact/applying-rules-stability-and-growth-pact_en

- The Fiscal & Economic Impact of the national debt. Peter G. Peterson Foundation. (n.d.)., https://www.pgpf.org/the-fiscal-and-economic-challenge/fiscal-and-economic-impact

- Veronique de Rugy; Jack Salmon. Debt and growth: A Decade of Studies. Mercatus Center. (2020). https://www.mercatus.org/publications/government-spending/debt-and-growth-decade-studies

- Cox, Jeff (2019-11-25). "Fed analysis warns of 'economic ruin' when governments print money to pay off debt". CNBC.

- "Empirical Research on Sovereign Debt and Default" (PDF). Federal Reserve Board of Chicago.

- General government gross debt [online]. IMF. Dostupné online.

- Eichengreen, Barry J.; El-Ganainy, Asmaa; Esteves, Rui; Mitchener, Kris James (2021). In Defense of Public Debt. Oxford University Press. ISBN 978-0-19-757792-9

- Stasavage, David (2003). Public Debt and the Birth of the Democratic State: France and Great Britain 1688–1789. Cambridge University Press. doi:10.1017/cbo9780511510557. ISBN 978-0-521-80967-2

- Ferguson, Niall (2008). The Ascent of Money: A Financial History of the World. Penguin Books, London. p. 76. ISBN 9780718194000

- Ing. Josef Palán (2009). Vývoj státního dluhu, dluhu veřejných rozpočtů, státního rozpočtu ČR a HDP v letech 1993-2008. Parlamentní institut, Kancelář Poslanecké sněmovny, Parlament České republiky.

- Ing. Mgr. Tomáš Weiss (2022). Státní dluh dosáhl ke konci loňského roku 2,47 bilionu, což odpovídá 40,4 % HDP. Ministerstvo financí České republiky

- "Státní dluhopisy".(2020).investice.cz.https://www.investice.cz/statni-dluhopisy/

- https://www.econstor.eu/bitstream/10419/70557/1/730869520.pdf

- LIAKOS, Virginia Harrison and Chris. Greece defaults on $1.7 billion IMF payment. CNNMoney [online]. 2015-06-30 [cit. 2022-04-17]. Dostupné online.

- Jak si stojí dluhopisy sousedních států, vyplatí se do nich investovat?. Investujeme.cz - odborný server společnosti Fincentrum [online]. [cit. 2022-04-17]. Dostupné online.

- CHAMBERLIN, William Henry. The Russian revolution, 1917-1918: from the overthrow of the czar to the assumption of power by the bolsheviks

- https://www.thenation.com/article/should-greece-leave-the-euro/

- Explaining Greece’s Debt Crisis. The New York Times. 2016-06-17. Dostupné online [cit. 2022-04-17]. ISSN 0362-4331. (anglicky)

- Helena Sheehan, Syriza Wave: Surging and Crashing with the Greek Left, NYU Press

- Greece bailout agreement: key points. the Guardian [online]. 2015-07-13 [cit. 2022-04-17]. Dostupné online. (anglicky)

- Referendum zkomplikuje další jednání, Řecko asi euro opustí - Novinky.cz. www.novinky.cz [online]. [cit. 2022-04-17]. Dostupné online.

- Itálie má rekordní dluh, překročil dva biliony eur. iDNES.cz [online]. 2012-12-14 [cit. 2022-04-17]. Dostupné online.

- Do ulic Říma vyšlo sto tisíc lidí. Chtějí, aby Monti zmírnil reformy. iDNES.cz [online]. 2012-06-16 [cit. 2022-04-17]. Dostupné online.

- Itálií otřásají sociální protesty, Řím čeká demonstrace Hnutí vidlí - Novinky.cz. www.novinky.cz [online]. [cit. 2022-04-17]. Dostupné online.

- VOLF, Tomáš. Evropské dluhové domino pokračuje. Po Řecku je na řadě Portugalsko, tvrdí ekonomové. Hospodářské noviny (HN.cz) [online]. 2012-04-16 [cit. 2022-04-17]. Dostupné online.

- Portugalsko plní záchranný plán, dostane další část úvěru. ČT24 [online]. [cit. 2022-04-17]. Dostupné online.

- Statisíce Portugalců protestují. Chtějí konec vlády a zastavení úsporných opatření. Hospodářské noviny (HN.cz) [online]. 2013-03-02 [cit. 2022-04-17]. Dostupné online.

- Portugalsko ochromila další stávka proti úsporám. ČT24 [online]. [cit. 2022-04-17]. Dostupné online.

- Španělské dluhopisy jsou na tom nejhůře od zavedení eura. iDNES.cz [online]. 2012-06-12 [cit. 2022-04-17]. Dostupné online.

- Španělské banky si v srpnu vypůjčily rekordních 412 miliard eur - Novinky.cz. www.novinky.cz [online]. [cit. 2022-04-17]. Dostupné online.

- Protest proti korupci se v Madridu změnil v bitku s policií - Novinky.cz. www.novinky.cz [online]. [cit. 2022-04-17]. Dostupné online.

- Statisícový protest v Madridu proti škrtům skončil střety s policií. iDNES.cz [online]. 2014-03-23 [cit. 2022-04-17]. Dostupné online.