Credit default swap

Credit default swap (swap úvěrového selhání, česky výměna nesplaceného úvěru, nebo eufemisticky pojištění proti nesplacení dluhopisu, zkráceně CDS) je úvěrový derivát, který slouží k přenosu úvěrového rizika z jednoho subjektu na jiný. Strana, která koupila kontrakt CDS, se chce zajistit proti riziku úvěrového selhání podkladového aktiva (např. dluhopisu). Na druhé straně, prodávající se zavazuje uhradit ztrátu v případě zmíněného selhání. Za tuto ochranu si prodávající strana nechává platit určitou prémii.

CDS kontrakty jsou často přirovnávány k pojištění, ale je zde několik zásadních rozdílů:

- prodávající strana nemusí být regulována (naproti tomu, regulace pojišťoven je vysoká)

- kupující strana nemusí vlastnit podkladové aktivum, jež je zatížené úvěrovým rizikem, z toho vyplývá, že kupující se může „zajistit“ proti úvěrovému riziku, kterému není vystaven (u pojištění se můžeme pojistit pouze vůči rizikům, kterým jsme vystaveni)

- CDS kontrakty jsou obvykle v účetnictví vykazovány svou tržní hodnotou, která se v čase mění

V důsledku světové finanční krize začal být CDS považován za systémové riziko pro ekonomiku, zejména proto, že původní netransparetní „výměny“ dluhů a nulová regulace vedly dominovým efektem k bankrotu celého řetězu věřitelů. Mnozí ekonomové i politici tak viní CDS ze zhoršení dopadů finanční krize, zejména na příkladu Řecka.[1][2]

Mechanismus CDS

Credit default swap je swapový kontrakt, podle kterého kupující platí prodávajícímu pravidelně určitou částku (prémii). Naproti tomu se prodávající zaručuje vyrovnat ztrátu, která by vznikla, pokud by nastala kreditní událost (např. platební neschopnost) referenčního emitenta (zjednodušeně subjekt, jímž emitované dluhopisy si chceme zajistit) a závazky vyplývající z podkladového aktiva (např. dluhopisové kupóny) by nebyly řádně placeny. Zajímavostí CDS kontraktu je, že kupující nemusí vlastnit žádné pohledávky za referenčním emitentem a přesto kontrakt může koupit.

Kreditní událostí (en:Credit event, en:Default (finance)) může být myšleno zpoždění splácení závazků, nesolventnost, propad do konkurzu, úpadek společnosti a často i restrukturalizace dluhů.

Pro ujasnění mechanismu si představme příklad, že si investor koupí CDS kontrakt od Citibank, chránící proti kreditní události referenčního emitenta AIG Corp. Investor bude platit pravidelné platby společnosti Citibank, za poskytnutou ochranu. V případě, že se AIG dostane do úpadku nebo nebude platit kupónové platby ze svých dluhopisů, Citibank s investorem toto selhání vypořádá jedinou platbou a CDS kontrakt je ukončen. Jestliže tento investor vlastní dluhopisy AIG, lze celou operaci považovat za formu zajištění. Ale CDS kontrakt si investor může koupit i bez toho, že vlastní dluhopisy emitované AIG – jedná se tedy o spekulaci proti solventnosti AIG. Pokud se AIG opravdu dostane do platební neschopnosti, investor bude odměněn vypořádáním od Citibank.

Pokud nastane kreditní událost u AIG, Citibank se s investorem vypořádá buď odkupem dluhopisů za hodnotu par (čistá hodnota dluhového cenného papíru) anebo Citibank investorovi zaplatí rozdíl mezi par hodnotou a tržní cenou dluhopisu.

Roční platba za ochranu, kterou platí kupující prodávajícímu je rovna CDS spreadu (prémii), udávanému v bazických bodech (setinách procentních bodů). Pro představu pokračujme v příkladu: CDS spread AIG Corp je 50 bazických bodů (tedy 0,5%). Investor kupující CDS kontrakt, který chrání prostředky investované např. do dluhopisů AIG ve výši 1 milion dolarů, bude platit společnosti Citibank ročně 5000 dolarů a to do doby vypršení (maturity) kontraktu nebo než nastane kreditní událost.

Srovnáváme-li dva CDS kontrakty, které jsou všemi parametry shodné (včetně likvidity a doby maturity kontraktu), liší se pouze referenčním emitentem, pak je na referenčního emitenta k němuž se váže kontrakt s vyšším spreadem pohlíženo jako na rizikovějšího – s vyšší pravděpodobností, že u něj nastane kreditní událost. Prodávající CDS kontraktu se tedy vyšším spreadem snaží vykompenzovat vyšší riziko možnosti kreditní události a následného vypořádání.

Použití

Jako většinu finančních derivátů lze i CDS použít ke spekulaci, zajištění nebo arbitráži.

Spekulace

Swap úvěrového selhání lze použít jako nástroj spekulace – v případě, že úvěrové riziko referenčního emitenta roste – CDS spread se zvětšuje (opačně, klesá-li riziko defaultu, spread se zmenšuje). Investor (spekulant) bude kupovat CDS takového podniku u kterého předpokládá, že se úvěrové riziko zvýší. A naopak, prodávat bude CDS podniku u kterého očekává snížení úvěrového rizika.

Uvažujme příklad – manager hedge fondu předpokládá, že u AIG Corp nastane brzy kreditní událost, proto koupí od Citibank CDS kontrakt (referenční emitentem je AIG) s expirací za 2 roky, chránící částku 1 milion dolarů a CDS spreadem 500 bazických bodů.

- pokud se v prvním roce u AIG opravdu naplní kreditní riziko, hedge fond zaplatí 50 tisíc dolarů Citibank a zároveň od ní obdrží 1 milion dolarů. Výsledkem je, že hedge fond má zisk 950 tisíc dolarů a Citibank ztrátu ve stejné výši.

- jestliže ale nenastane během dvou let default AIG, hedge fond zaplatí 100 tisíc dolarů Citibank a kontrakt vyprší. Citibank má tedy zisk 100 tisíc dolarů a hedge fond ztrátu ve stejné výši.

- manager hedge fondu se po určité době rozhodne CDS kontrakt prodat, protože chce uzavřít pozici tak aby zůstal v zisku anebo nezvýšil ztrátu

- po prvním roce se na trhu změní situace – AIG se zvýší pravděpodobnost úvěrového selhání, CDS spread se tedy rozšíří z 500 na 1500 bazických bodů. Manager se rozhodne prodat kontrakt zpět Citibank – výsledkem této operace jsou náklady fondu ve výši 100 tisíc dolarů (2 * 1 000 000 * 0,05) a výnosem je prodej při vyšším spreadu – tedy 150 tisíc dolarů (1 000 000 * 0,15). Výsledkem je tedy zisk 50 tisíc dolarů (předpokládáme, že AIG bude své závazky během druhého roku korektně plnit).

- v opačném případě trh pohlíží (po 1. roce) na AIG jako na méně rizikovou společnost – CDS spread se zúží – z 500 na 250 bazických bodů. Manager fondu se rozhodne prodat kontrakt zpět Citibank, tak aby nezvyšoval svoji ztrátu. Nákladem fondu je 100 tisíc dolarů, které zaplatil Citibank. Výnosem je 25 tisíc dolarů (0,025 * 1 000 000 ), získaných při prodeji kontraktu. Výsledkem je ztráta fondu ve výši 75 tisíc dolarů. Pokud by fond držel pozici až do vypršení kontraktu, ztráta by byla ve výši 100 tisíc dolarů.

Tyto spekulativní operace mohou být prováděny například i na týdenní bázi.

Zajištění

CDS jsou užívány jako nástroj zajištění proti úvěrovému riziku, které vzniká pokud jsme v pozici věřitele. Pokud tedy držíme dluhopis nějakého podniku, můžeme se pomocí těchto kontraktů zajistit proti úvěrovému riziku tak, že v případě jeho naplnění je nám vykompenzována ztráta.

Představme si příklad penzijního fondu, který vlastní dluhopisy společnosti Risky Corp. v hodnotě 10 milionů dolarů, splatných za 5 let. Aby se penzijní fond zajistil proti riziku kreditní události společnosti Risky Corp. koupí u Derivátové banky CDS kontrakt v nominální hodnotě 10 milionů dolarů, tento kontrakt se prodává se spreadem 200 bazických bodů. Penzijní fond tedy platí Derivátové bance každý rok 200 tisíc dolarů (0,02 * 10 000 000).

- v případě, že se úvěrové riziko nenaplní penzijní fond získá po pěti letech zpět 10 milionů dolarů a zároveň za těchto 5 let zaplatí Derivátové bance 1 milion dolarů

- dojde-li během třetího roku k naplnění rizika defaultu společnosti Risky Corp., penzijní fond zaplatí Derivátové bance za ochranu celkem 600 tisíc dolarů, naproti tomu, Derivátová banka vykompenzuje penzijnímu fondu ztrátu ve výši 10 milionů dolarů. Na konci tedy fond nepřijde o celých 10 miliónů jak by tomu bylo, kdyby si žádný kontrakt nekoupil, ale pouze o 600 tisíc dolarů.

Arbitráž

en:Capital structure arbitrage je příkladem arbitráže, která využívá transakce s CDS kontrakty. Tato technika je postavena na předpokladu, že korelace mezi tržní cenou společnosti a jejím spreadem je negativní. Pokud se tedy výhled pro společnost zlepšuje – cena akcií se zvyšuje, naopak CDS spread se snižuje, protože je zde menší pravděpodobnost úvěrového selhání (tento mechanismus samozřejmě pracuje i opačně – při snížení ceny akcií se CDS spread zvyšuje). Capital structure arbitrage využívá nedostatků tržního oceňování vlastních a cizích zdrojů uvnitř jednoho podniku. Řekněme, že společnost oznámila nějakou špatnou zprávu a následně se cena jejích akcií snížila o 25 %, naproti tomu CDS spread se vůbec nezměnil – investor vyhledávající arbitráže odhaduje, že CDS spread by se měl rozšířit (dle výše zmíněné korelace). Investor tedy nakoupí CDS kontrakt a zároveň se zajišťuje nakupováním akcií této společnosti. Tato arbitráž je profitabilní, pokud se vyplní předpoklad a CDS spread se rozšíří (relativně k vlastnímu mění). Pokud by se ale CDS spread snížil, tato technika je ztrátová.

Další zajímavou situací je pákový odkup akcií (en:Leveraged buyout) – jedná se o transakci, kdy se zvyšuje CDS spread, protože se očekává zvýšení zadlužení společnosti a za tyto vypůjčené peníze jsou akcie vykupovány. Naproti tomu je zde tlak na růst ceny akcie, protože kupující musí zaplatit určitou prémii nad tržní hodnotu, aby mu byly akcie prodány.

Běžnou arbitráží je využití instrumentů Asset swap (ASW) – tedy nástrojů pro zajištění proti úrokovému riziku (jedná se zjednodušeně o výměnu fixních plateb z určitého aktiva za platby pohyblivé, přičemž výše pohyblivých plateb je dána jako LIBOR plus určité navýšení, které se nazývá Asset swap spread; výše ASW spreadu poté udává určité riziko dluhopisu). Rozdíl mezi ASW spreadem a CDS spreadem se nazývá basis spread a měl by se teoreticky blížit nule - tato arbitráž tedy využívá situací, kdy tomu tak není.

Riziko

Pokud dojde ke koupi (prodeji) CDS kontraktu, kupující i prodávající strana se vystavují riziku protistrany:

- nakupující strana (penzijní fond) se vystavuje riziku, že prodávající (Derivátová banka) neuhradí své závazky v případě naplnění úvěrového rizika referenčního emitenta (Risky Corp.)

- prodávající strana vidí riziko v možnosti, že by nakupující strana neplatila roční poplatky (prémii) určené spreadem a tak by prodávající straně vypadl tok příjmů. Často se stává, že prodávající strana (Derivátová banka) po prodeji CDS kontraktu kupuje stejný kontrakt (se stejným referenčním emitentem, objemem a splatností) za nižší cenu. Riziko, kterému je v tomto případě prodávající (Derivátová banka) vystaven spočívá v možnosti, že kupující (penzijní fond) vypoví svůj kontrakt, následně se pak prodávající (Derivátová banka) ocitne v dlouhé CDS pozici vůči referenčnímu emitentovi, této pozice se snaží zbavit a může přitom utrpět ztrátu.

Historie a současnost

Vývoj trhu Credit default swapů

Credit default swapy byly vyvinuty v roce 1997 v JPMorgan Chase, za účelem přesunu úvěrového rizika na třetí osobu a snížení nároků na regulatorní kapitál.

Díky zákonu nazvaném en:Commodity Futures Modernization Act of 2000 CDS nepodléhaly regulaci. Tento zákon byl vytvořen na nátlak lobbistických skupin finančního odvětví. Po schválení parlamentem byl 21. prosince 2000 podepsán prezidentem Clintonem.

Kromě deregulace CDS tento zákon dále umožňoval i další obcházení regulace finančních trhů, stalo se tak velmi obtížné určit jakou finanční sílu a stabilitu mají jednotliví prodejci CDS kontraktů. CDS začaly být vytvářeny i pro referenční emitenty jako např. en:Structured investment vehicles (SIV, typ speciálního „fondu“, zakládaného především v daňových rájích, kde finanční instituce nejsou příliš regulovány) u nichž je téměř nezjistitelné jakou mají finanční strukturu. Trh se tedy stal nekontrolovatelným, většina operací s CDS nebyla z důvodu zajištění, ale spekulace o „zdraví“ jednotlivých podniků.

Před prosazením výše zmíněného zákona byla velikost trhu s CDS 900 miliard dolarů, na konci roku 2007 byla velikost tohoto trhu 45 bilionů dolarů. Navíc v roce 2007 byla velikost trhu s dluhopisy 25 bilionů dolarů, to znamená, že spekulativní část trhu CDS byla minimálně 20 bilionů dolarů.

Podle velikosti obchodů na trhu s CDS bychom mohli usuzovat, že zde byly vytvářeny neuvěřitelné zisky díky bankrotům (resp. platebním neschopnostem) společností. Realita je jiná - většina obchodů, která na trhu probíhala byla uskutečněna za účelem vytvořit relativně malý zisk pouze na základě pohybů spreadů.

V roce 2008 zde bylo několik „nehod“ velkých finančních institucí jako Lehman Brothers, en:American International Group a en:Bear Stearns, v selháních těchto institucí sehrály velkou úlohu právě CDS. Kromě toho tady nebyl žádný centralizovaný trh ani clearingové centrum pro operace s CDS, všechny obchody probíhaly přes OTC (Over the counter) trh. Začaly se tedy ozývat hlasy požadující regulaci a transparentnost těchto obchodů. V listopadu roku 2008 se společnost en:Depository Trust and Clearing Corp, která vede vypořádání 90% obchodů s CDS, rozhodla, že bude týdně uveřejňovat zprávu o velikosti proběhlých obchodů. Dále americká komise pro cenné papíry udělila výjimku společnosti en:IntercontinentalExchange aby vytvořila jednotný trh pro CDS.

CDS v roce 2009

Díky událostem roku 2008 USA i Evropa začaly vytvářet vlastní pravidla a postupy pro stabilizaci trhů s deriváty. Jsou zde dva body o nichž bylo rozhodnuto, že je nutné je zrealizovat:

- vytvoření centralizovaných clearingových center – jedno v USA a druhé v Evropě, tak aby bylo sníženo riziko protistrany při CDS operacích

- vytvoření mezinárodního standardu CDS kontraktů

V USA již bylo vytvořeno jedno clearingové centrum – vede ho Intercontinental Exchange Inc. Pro navození konkurenčního prostředí byla vydána i druhá licence skupině en:CME Group. Mezi požadavky na subjekty, které mají zájem mít vedený účet v clearingovém centru společnosti Intercontinental Exchange Inc., patří nutnost mít čisté jmění společnosti alespoň ve výši 5 miliard dolarů a úvěrový rating minimálně „A.“ Riziko protistrany v obchodech s CDS kontrakty je díky clearingovému centru sníženo a byla zlepšena i pozice pro regulátora, protože nyní v clearingovém centru vidí pozice jednotlivých subjektů.

V Evropě je od prosince 2008 clearingové centrum pro CDS indexy. Spadá do systému Bclear, který je clearing centrem pro OTC obchody a je provozován derivátovou burzou Nyse Liffe.

Další návrh týkající se CDS

Z debaty kolem CDS vznikl i návrh pro zamezení velké částí spekulací díky podmínce, že každý kdo kupuje CDS kontrakt by měl mít určitý podíl (dluhový anebo majetkový) na referenčním emitentovi.

CDS spready v evropském regionu

Pomocí Credit default swap spreadů můžeme vidět, jak se na naši zemi dívají investoři. Vidíme, že před krizí byla Česká republika, Polsko i Slovensko téměř na stejné úrovni, během krize se ale pomyslné "nůžky" rozevřely a z hlediska CDS na státní dluhopisy se zdá, že nyní je Slovensko pro spekulanty méně rizikové. Vysvětlení tohoto pohybu můžeme najít v přijetí Eura Slovenskem, což má pozitivní vliv na důvěru investorů. Pro srovnání jsou v grafu uvedeny i údaje o Německu a Maďarsku.

Na druhou stranu, nízký rating snižuje možnost rychlého nabírání nových dluhů, a tím i pravděpodobnost, že se stát dostane do podobné dluhové pasti, jako Řecko. Díky asistenci investiční banky Goldman Sachs totiž řecká vláda pomocí CDS téměř deset let „přenášela“ značnou část státního dluhu, což spolu s dalšími podvody (např. záměrné podhodnocení deficitu rozpočtu) umožnilo opticky splnit kritéria pro přijetí Eura. Vstup do eurozóny pak otevřel přístup k levnějším půjčkám a urychlil růst řeckého zadlužování až do příchodu světové finanční krize.[3]

Náležitosti CDS kontraktu

Požadavky na dokumentaci k CDS kontraktu jsou popsány v definicích en:International Swaps and Derivatives Association, CDS kontrakt by tedy měl obsahovat:

- referenčního emitenta a dluhopis

- období platnosti kontraktu – vymezené efektivním datem a datem vypršení

- jméno calculation agenta, který je zodpovědný za řešení všech administrativních problémů a událostí spojených s kontraktem

- definici kreditní události – většinou obsahuje bankrot, platební neschopnost, nesolventnost…

- nominální hodnotu obchodu

- roční prémii v bazických bodech

- typ a částku vypořádání

Vypořádání

Jak již bylo výše uvedeno, pokud nastane kreditní událost, je možné, že se prodávající s kupujícím vypořádá dvěma způsoby:

Fyzické vypořádání

Prodávající zaplatí kupujícímu par hodnotu a kupující mu za to dodá dluhové obligace referenčního emitenta. Představme si, že hedge fond nakoupil od banky CDS ochranu v hodnotě 5 milionů dolarů, vztahující se na senior dluhopisy firmy. Pokud dojde k naplnění úvěrového rizika, banka zaplatí hedge fondu 5 milionů dolarů a hedge fond musí bance dodat dluhopisy v nominální hodnotě 5 milionů dolarů. Je zřejmé, že naplněním úvěrového rizika se cena dluhopisů a jiných dluhů firmy velmi sníží a proto je tato transakce pro fond výhodná.

Peněžní vypořádání

Prodávající se s kupujícím vypořádá výplatou rozdílu mezi nominální a tržní hodnotou dluhové obligace referenčního emitenta. Představme si znovu, že hedge fond nakoupil od banky CDS ochranu v hodnotě 5 milionů dolarů, odkazující se na senior dluhopisy firmy. Tato firma defaultovala a hodnota senior dluhopisů je nyní 25% nominální ceny. To znamená, že banka musí fondu zaplatit 3,75 milionu dolarů (5 000 000 * (1 – 0,25)).

Vývoj a růst trhu CDS vytvořil takové podmínky, že pokud se podíváme na některé společnosti – velikost jejich dluhů v nominálním vyjádření je mnohem nižší než velikost CDS kontraktů u nichž jsou referenčním emitentem, znamená to tedy, že probíhá spekulace na selhání těchto společnosti. Uveďme příklad: 14. září 2008, banka Lehman Brothers vyhlásila bankrot. Její zadluženost byla asi 155 miliard dolarů, ale hodnota CDS, kde vystupovala jako referenční emitent byla 400 miliard dolarů. Je zřejmé, že pokud by se jednalo o fyzickou formu vypořádání, nemohly by být všechny CDS kontrakty vypořádány z důvodu „nedostatku“ dluhů. Vidíme tedy z jakého důvodu bylo vytvořeno peněžní vypořádání.

Aukce

Pokud nastane kreditní událost u společnosti, která je v pozici referenčního emitententa velkého množství CDS kontraktů, používá se často aukce (en:credit-fixing event) k peněžnímu vypořádání velkého množství obchodů najednou. Během této aukce dealeři (např. dealeři investičních bank) zveřejňují své poptávky a nabídky dluhopisů referenčního emitenta a také žádají o fyzické vypořádání. V následující fázi je uveřejněno jaký je open interest (objem CDS kontraktů s fyzickým vypořádáním, jejichž majitelé nemají dluhové obligace za referenčním emitentem) dluhových instrumentů, které jsou potřeba pro fyzické vypořádání. Z open interestu a počtu zbývajících dluhopisů je vypočtena finální cena dluhopisů. Za tuto cenu účastníci aukce dostanou dluhopisy potřebné k fyzickému vypořádání. Tato cena je následně použita jako tržní (konečná) cena dluhopisu pro peněžní vypořádání.

| Datum | Jméno společnosti | Konečná cena dluhopisu jako procento par |

|---|---|---|

| 2005-06-14 | Collins & Aikman - Senior | 43,625 |

| 2005-06-23 | Collins & Aikman - Subordinated | 6,375 |

| 2005-10-11 | Northwest Airlines | 28 |

| 2005-10-11 | Delta Airlines | 18 |

| 2005-11-04 | Delphi Corporation | 63,375 |

| 2006-01-17 | Calpine Corporation | 19,125 |

| 2006-03-31 | Dana Corporation | 75 |

| 2006-11-28 | Dura - Senior | 24,125 |

| 2006-11-28 | Dura - Subordinated | 3,5 |

| 2007-10-23 | Movie Gallery | 91,5 |

| 2008-02-19 | Quebecor | 41,25 |

| 2008-10-02 | Tembec Inc | 83 |

| 2008-10-06 | Fannie Mae - Senior | 91,51 |

| 2008-10-06 | Fannie Mae - Subordinated | 99,9 |

| 2008-10-06 | Freddie Mac - Senior | 94 |

| 2008-10-06 | Freddie Mac - Subordinated | 98 |

| 2008-10-10 | Lehman Brothers | 8,625 |

| 2008-10-23 | Washington Mutual | 57 |

| 2008-11-04 | Landsbanki - Senior | 1,25 |

| 2008-11-04 | Landsbanki - Subordinated | 0,125 |

| 2008-11-05 | Glitnir - Senior | 3 |

| 2008-11-05 | Glitnir - Subordinated | 0,125 |

| 2008-11-06 | Kaupthing - Senior | 6,625 |

| 2008-11-06 | Kaupthing - Subordinated | 2,375 |

| 2008-12-09 | Masonite - LCDS | 52,5 |

| 2008-12-17 | Hawaiian Telcom - LCDS | 40,125 |

| 2009-01-06 | Tribune - CDS | 1,5 |

| 2009-01-06 | Tribune - LCDS | 23,75 |

| 2009-01-14 | Republic of Ecuador | 31,375 |

| 2009-02-03 | Millennium America Inc | 7,125 |

| 2009-02-03 | Lyondell - CDS | 15,5 |

| 2009-02-03 | Lyondell - LCDS | 20,75 |

| 2009-02-03 | EquiStar | 27,5 |

| 2009-02-05 | Sanitec - 1st Lien | 33,5 |

| 2009-02-05 | Sanitec - 2nd Lien | 4,0 |

Oceňování CDS kontraktů

Existují dvě metody jak oceňovat credit default swapy – první, nazvěme ji „Pravděpodobnostním modelem“ bere v úvahu současnou hodnotu finančních toků v závislosti na pravděpodobnosti, že se uskuteční. Tato metoda naznačuje, že CDS spread by měl být výrazně nižší než spready korporátních dluhopisů. Druhý model pracuje na základě přístupu nemožnosti arbitráže, byl navržen Darrellem Duffiem, a dále také dvojicí Hull and White.

Pravděpodobnostní model

Pro ocenění CDS tímto modelem je třeba vzít v úvahu 4 faktory:

- výše prémie

- the recovery rate (očekávanou míru splacení pohledávky v případě defaultu)

- úvěrovou křivku pro referenčního emitenta

- LIBOR křivku

Pokud se nenaplní úvěrové riziko, cena CDS kontraktu by se měla rovna součtu diskontovaných toků plateb (prémií, udaných spreadem) od kupujícího prodávajícímu. Ale oceňovací model by měl brát v úvahu i riziko selhání referenčního emitenta od efektivního data kontraktu do jeho maturity (vypršení).

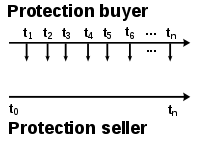

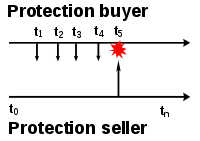

Představme si tedy, že máme jednoroční CDS s efektivním datem t0 a prémie je rozdělena do čtyř plateb v časech t1, t2, t3, t4. Pokud je nominální hodnota CDS N a velikost premia c pak se velikost platby rovná N.c/4. Pokud budeme pro zjednodušení předpokládat, že kreditní událost může nastat pouze v časech jednotlivých plateb, kontrakt může skončit pouze pěti způsoby – buď defaultem v čase jedné z plateb anebo vypršením jednoletého období. Abychom tedy ocenili kontrakt musíme ke každé možnosti ukončení kontraktu přiřadit pravděpodobnost. Současné hodnoty peněžních toků vynásobíme jejich pravděpodobnostmi a následně sečteme. Toto je ilustrováno na diagramu – u každého z okamžiků t1 - t4 je zobrazena červeně možnost kreditní události (poté kontrakt vyprší platbou ve výši N(1 − R), kde R je recovery rate). Modrým čtvercem je zobrazena možnost pokračování kontraktu platbou ve výši N.c / 4. Na stranách jsou souhrny plateb mezi protistranami pro obě možnosti. Plný čtvereček znamená ukončení kontraktu.

Pravděpodobnost, že na úseku ti − 1 až ti nenastane kreditní událost je rovna pi. Je tedy zřejmé, že pravděpodobnost defaultu na stejném úseku je rovna 1 - pi. Výpočet současné hodnoty (SH), při diskontních faktorech od δ1 do δ4, je poté

| Popis | SH Prémie | SH Platby při defaultu | Pravděpodobnost |

|---|---|---|---|

| Default v čase | |||

| Default v čase | |||

| Default v čase | |||

| Default v čase | |||

| Bez defaultu |

Pravděpodobnosti p1, p2, p3, p4 mohou být vypočteny použitím křivky úvěrových spreadů. Pravděpodobnost, že nenastane default v období od t do t + Δt klesá exponenciálně, lze vyjádřit vzorcem p = exp( − s(t)Δt)/(1 − R)), kde s(t) je úvěrový spread v čase t. Čím rizikovější je referenční emitent, tím větší je i spread a rychleji klesá pravděpodobnost, že nenastane default.

Abychom získali hodnotu CDS kontraktu, musíme každý příjem vynásobit příslušnou pravděpodobností.

Model oceňování založený na nemožnosti uskutečnění arbitráže

V tomto modelu, který byl navržen Darrellem Duffiem a zároveň i dvojicí Hullem a Whitem, je předpokládáno,že na trhu neexistuje žádná bezriziková arbitráž. Duffie v tomto modelu používá LIBOR jako bezrizikovou úrokovou míru, naproti tomu Hull a White počítají s výnosem z amerických státních dluhopisů. Obě analýzy mají spoustu zjednodušujících předpokladů, takže i základní předpoklad nemožnosti arbitráže nemusí být v praxi vždy platný. I přesto je tento model často používán lidmi na trhu aby určili teoretickou cenu. Podle Duffieho úvahy, lze cenu CDS odvodit z Asset swap spreadu (ASW spread) dluhopisu referenčního emitenta. Pokud má dluhopis spread 100 (rozdíl mezi bezrizikovou úrokovou mírou a tímto dluhopisem) a ASW spread je 70 bazických bodů, CDS spread by měl odpovídat 30 bazickým bodům. Jak již bylo uvedeno, jedná se pouze o teoretický model, který se někdy méně, někdy více blíží realitě. Rozdíl mezi teoretickou a skutečnou cenou CDS se nazývá jako basis.

Kritika

Kritici Credit default swapů prohlašují, že trh s CDS byl dlouho ponechán bez zájmu regulátorů, díky tomu velmi rychle narostl a stal se netransparentním. Dále se objevily hlasy, že CDS jsou jedním z viníků finanční krize a pomohly urychlit zánik podniků jako např. Lehman Brothers.

Podívejme se tedy na příklad Lehman Brothers - někteří kritici poukazují na rozšiřující se CDS spread této banky, jenž snížil její důvěryhodnost a díky tomu se banka dostala do větších problémů, které nebyla schopna překonat. Naproti tomu, zastánci CDS tvrdí, že změna spreadů nebyla příčinou, ale důsledkem, protože reflektovala pouze prohlubující se potíže této banky. Dále prohlašují, že trh CDS pomohl lidem, kteří měli nějakou pohledávku za Lehman Brothers tím, že se mohli zajistit.

Dále bylo uváděno, že těsně před bankrotem byla banka Lehman Brothers referenčním emitentem CDS kontraktů celkem za 400 miliard dolarů. Po bankrotu mělo být držitelům CDS vyplaceno asi 366 miliard dolarů, ozývaly se tedy hlasy, že výplata této vysoké sumy mohla způsobit problémy dalším finančním institucím, které kontrakty CDS prodávaly. Je ale odhadováno, že celkové příjmy z vypořádání těchto kontraktů byly ve výši 7 miliard dolarů a to z důvodu tzv. nettingu – tedy, že většina společností prodané kontrakty zajišťovala stejnými nakoupenými kontrakty – zajišťovaly se tedy proti riziku. Zkušení bankéři uvádějí, že CDS během finanční krize a vlny bankrotů fungovaly velmi dobře a že regulace Credit default swapů není na místě, měly by se regulovat pouze subjekty, které s nimi obchodují.

Systémové riziko

Riziko selhání protistran zesílilo během krize v roce 2008, především z důvodu, že AIG a Lehman Brothers byli protistranami v obrovském množství CDS obchodů. Je to příklad systémového rizika, které ohrožuje celý trh. Často bylo uváděno, že ke zvýšení rizika vedla již zmíněná deregulace.

Představme si, že jsme v roce 2005 a nějaký fond si koupí dluhopisy společnosti en:Washington Mutual, následně si svou pozici zajistí koupí CDS od Lehman Brothers. Ale poté, co banka Lehman Brothers zkrachuje, padne ochrana investice. Později zbankrotuje i Washington Mutual, emitované dluhopisy se stanou bezcennými a i přes původní zajištění náš smyšlený fond může přijít k docela vážné ztrátě.

Během finanční krize byla na trhu obava, že default velkých společností, které mezi sebou vytvářely řetězce vztahů pomocí CDS, by mohl způsobit vlnu krachů zainteresovaných společností. Tato obava se nakonec nenaplnila. Pro snížení rizika selhání protistrany (a následného „domino efektu“ celého systému) bylo vytvořeno clearingové centrum, které vystupuje jako protistrana v každé operaci s CDS.

LCDS

LCDS znamená „loan only“ credit default swap a je modifikací CDS kontraktů. LCDS je svým mechanismem velmi podobný původním CDS, ochrana se ale vztahuje pouze na zajištěné syndikované úvěry referenčního emitenta. Nejčastějším způsobem vypořádání těchto kontraktů je aukce s následným peněžním vypořádáním. Pokud porovnáme „klasické“ CDS a LCDS stejného referenčního emitenta, spread u LCDS bude nižší, protože odkazuje na dluhy, které jsou zajištěné nějakým aktivy.

BDS

Basket credit default swap funguje podobně jako CDS, rozdíl je v tom, že "klasické" CDS se odkazuje pouze na jednoho referenčního emitenta, BDS chrání proti defaultu kteréhokoliv referenčního emitenta z určitého koše. Podmínkou u BDS je, že aby bylo vyplaceno vyrovnání, je třeba aby zdefaultoval určitý počet referenčních emitentů z koše. Nejběžnější podmínkou je ale default jedné společnosti.

Odkazy

Reference

Přeloženo, zkráceno a doplněno z anglické verze Wikipedie.

- Ben Moshinsky - Aaron Kirchfeld: Naked Swaps Crackdown in Europe Rings Hollow Without Washington. (11. 3. 2010)

- Stevenson, Jacobs: Greek Debt Crisis Is At The Center Of The Credit Default Swap Debate. (10. 3. 2010)

- Krám, Jiří: Kapitoly z finanční alchymie – Zbraň hromadného ničení zvaná CDS. IDnes.cz (22. 11. 2011).

Literatura

- SOBOTKOVÁ Lucie, Diplomová práce: Credit Default Swaps: analýza, oceňování, vývoj trhu. Vysoká škola ekonomická v Praze, 2007

- Reuters Xtra 3000 Software

Související články

Externí odkazy

- Aktualizované hodnoty CDS bank

- Euronext.com