Superhrubá mzda

Superhrubá mzda je pojem označující základ daně, ze kterého se následně vycházelo při výpočtu daně z příjmů fyzických osob ze závislé činnosti, přičemž se do tohoto základu (na rozdíl od hrubé mzdy) zahrnovalo i povinné zdravotní a sociální pojištění zaměstnavatele. Superhrubá mzda tak byla rovna celkové výši nákladů zaměstnavatele na mzdu zaměstnance.

Samotná superhrubá mzda se začala používat v rámci reformy veřejných financí od roku 2008, avšak nebyla v žádném zákoně takto označována, jednalo se pouze o populární označení metody výpočtu daně ze mzdy. Popis konstrukce superhrubé mzdy jakožto základu daně byla právně ukotvena v § 6 odst. 12 zákona č. 586/1992 Sb., o daních z příjmů. Od roku 2021 se superhrubá mzda již opět nepoužívá.

Výpočet superhrubé mzdy

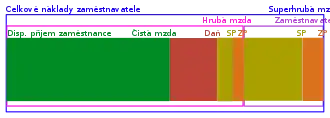

Zaměstnanec má smlouvou, mzdovým výměrem atp. stanovenu odměnu za odváděnou práci. Tato stanovená odměna tvoří tzv. hrubou mzdu; není disponibilním příjmem zaměstnance, neboť se z ní nejprve odvádí povinné zdravotní a sociální pojištění a daň z příjmů (formou zálohy) a až zbytek po odečtení těchto povinných plateb tvoří čistou mzdu. Ale hrubá mzda ani nepopisuje náklady zaměstnavatele, neboť ten musí nad její rámec také odvádět další část zdravotního a sociálního pojištění.

Pro výpočet superhrubé mzdy se vycházelo z hrubé mzdy zaměstnance, ke které se přičetlo 9 % jako zdravotní a 24,8 % jako sociální pojištění. Výsledkem byla superhrubá mzda. Ta vedle toho, že popisovala náklady zaměstnavatele, sloužila pro výpočet daně z příjmů zaměstnance; k tomu účelu se superhrubá mzda nejprve zaokrouhlila na stovky[p 1] a následně se z ní vypočítalo 15 % jako záloha na daň (případně se ještě před tím odečetly slevy na dani, pokud zaměstnanec podepsal pro tohoto zaměstnavatele daňové prohlášení).

Superhrubá mzda tak současně plnila dvě v principu nezávislé úlohy:

- Označovala celkové mzdové náklady zaměstnavatele na zaměstnance: Pokud by zaměstnavatel zaměstnanci zvýšil (hrubou) mzdu např. o 1 000 Kč, znamenalo to pro zaměstnavatele zvýšení nákladů o 1338 Kč (což je změna superhrubé mzdy), zatímco pro zaměstnance zvýšení disponibilního příjmu o cca 689 Kč (změna čisté mzdy); částka změny hrubé mzdy 1 000 Kč tak je v zásadě fiktivní, neužitečná ani pro jednu stranu.

- Sloužila jako základ pro výpočet daně z příjmů: Jelikož se do ní započítávala i povinná pojištění, její nevýhodou byla změna výše zdanění při každé změně pojistných sazeb. Např. když se v roce 2019 snížila sazba nemocenského pojištění z 2,3 % na 2,1 % (a celková výše sociálního pojištění z 25 % na 24,8 %) v souvislosti se zrušením tzv. karenční doby, nesystematicky se tím drobně snížila i částka vybraných daní z příjmů fyzických osob. Navíc vazba na povinné pojištění způsobuje degresivní charakter daně z příjmů v případě, že pojistné překročí stanovený maximální vyměřovací základ.

Osob samostatně výdělečně činných (živnostníci apod.) se superhrubá mzda nijak netýkala, neboť příjmy nemají stanoveny formou (hrubé) mzdy; povinná pojištění a daň z příjmu se jim počítají z celého zisku (příjmu po odečtení výdajů, někdy stanovených paušálně), přičemž pro OSVČ platí sice stejná patnáctiprocentní sazba daně z příjmu, avšak odlišné sazby zdravotního a sociálního pojištění než pro zaměstnance.[3]

Superhrubá mzda neměla žádný vliv v případě, že zaměstnavatel neodváděl za zaměstnance žádné pojištění. To nastávalo jednak při překročení maximálního vyměřovacího základu, jednak v případě dohody o provedení práce, pokud odměna nepřekročí 10 000 Kč měsíčně (pro takové příjmy platí pouze 15% srážková daň z příjmu).[4]

Historie

I před zavedením superhrubé mzdy měl zaměstnavatel povinnost za své zaměstnance odvádět sociální a zdravotní pojištění, nicméně tehdy měl zaměstnanec na své výplatní pásce typicky uvedenu hrubou a čistou mzdu (a její složky), a nikoli celou částku, která u něj tvořila mzdové náklady zaměstnavatele. Jako základ pro výpočet daně z příjmu sloužila hrubá mzda snížená o část povinného pojištění zahrnutou do hrubé mzdy (příslušející zaměstnanci).

Při rozsáhlé reformě veřejných financí v roce 2007 se změnily daňové sazby z progresivních v rozsahu 12–32 % na rovnou ve výši 15 %, ale zároveň se změnil základ, ze kterého se daň počítá, právě na superhrubou mzdu (a také se zvýšily částky slevy na dani). V předchozím vyjádření bez změny základu by to odpovídalo rovné daňové sazbě asi 23,1 %.[p 2]

Zavedení rovné daně ve výši 15 % bylo jako součást návrhu reformy veřejných financí připraveného tehdejším stínovým ministrem financí Vlastimilem Tlustým v rámci tzv. Modré šance jedním ze základních slibů ODS před volbami v roce 2006.[5][6]:s.16–18 Program obsahoval také zavedení superhrubé mzdy, která však měla sloužit pro lepší informování zaměstnanců,[6]:s.177–178 jako základ osobní daně měla i nadále zůstávat hrubá mzda.[6]:s.17 Po volebním patu však první vláda Mirka Topolánka s Vlastimilem Tlustým jako ministrem financí nezískala důvěru sněmovny a v následné koaliční vládě připadlo ministerstvo financí KDU-ČSL a ministrem se stal Miroslav Kalousek. Podoba reformy, která byla v roce 2007 nakonec projednávána v parlamentu,[7] se od původního návrhu Vlastimila Tlustého výrazně lišila, sám Tlustý spolu s několika dalšími poslanci hrozil, že reformu při hlasování nepodpoří, nakonec reformu podpořili s podmínkou, že v dalším roce bude daňová sazba dále snížena na 12,5 %.[8] K tomu však následně nedošlo; v roce 2009 vláda skončila vyslovením nedůvěry (ke kterému se připojil i Vlastimil Tlustý, byť člen vládní strany). Naopak v roce 2012 byla kvůli následkům finanční krize zavedena tzv. solidární přirážka jakožto druhá progresivní sazba daně pro roční příjmy nad 48násobek průměrné mzdy, která ale měla platit jen do roku 2015.[9]

V roce 2011 vláda Petra Nečase (opět s Miroslavem Kalouskem jako ministrem financí) v souvislosti s úpravou daňového systému a zřízením tzv. jednotného inkasního místa schválila i novelu zákona o daních z příjmů, ve které se opět zrušil koncept superhrubé mzdy jako základu daně (důvodová zpráva ho označila jako „nevyhovující“ a poukazovala na diskriminační vyšší daňové zatížení zaměstnanců a případnou degresivnost této konstrukce[10]:s.230) a daňová sazba se měnila na 19 %.[10] Účinnost této části zákona byla v původním návrhu stanovena na začátek roku 2013. Senát však návrh vrátil sněmovně s pozměňovacím návrhem posouvajícím účinnost na rok 2015 a takto byl zákon posléze přijat a vešel v platnost.[11]

Ještě před nabytím účinnosti však změny zavedené tímto zákonem s odkazem na nežádoucí snížení příjmů státního rozpočtu a vlastní připravovanou změnu zrušila vládní koalice ČSSD, ANO a KDU-ČSL, která vznikla v následujícím volebním období. Tato koalice měla zrušení superhrubé mzdy uvedené v koaliční smlouvě,[12] podle které měly být daňové příjmy nahrazeny zavedením druhé sazby daně z příjmů fyzických osob, která by byla stanovena tak, aby nedošlo ke zvýšení daňového zatížení fyzických osob.[13] Tehdejší ministr financí Andrej Babiš se ke zrušení superhrubé mzdy na sněmu ANO v roce 2015 hlásil,[14] avšak následně rušení superhrubé mzdy kritizoval jako něco, „co nic nepřinese a nemá to dopad na rozpočet ani na příjem lidí, a jen to lidi zatíží, tak je to nesmysl dělat jen jako politické gesto, aniž by za tím byla nějaká ekonomika nebo selský rozum“[12] a původně připravené zrušení superhrubé mzdy, které vláda zrušila, označil za „nášlapnou minu pro budoucí vlády v podobě poklesu celkového daňového zatížení o zhruba 40 miliard Kč“ a potenciální snižování daní, spojené se zrušením superhrubé mzdy, jako „zcela imaginární a v reálném životě občanů by se nikdy neprojevilo“.[15]

V roce 2018 poslalo Ministerstvo financí do připomínkového řízení návrh, který počítal se zrušením superhrubé mzdy a zvýšením sazeb daně z příjmů fyzických osob na úroveň 19 % a 24 %.[16] Ke schválení změny však nedošlo. V dalším volebním období se zrušení superhrubé mzdy opět objevilo v programovém prohlášení vlády.[17]

Roku 2018 předložila opoziční ODS návrh na zrušení superhrubé mzdy a její nahrazení 15% daní z hrubé mzdy. Premiér Babiš ale prohlásil, že návrh je nereálný a způsobil by výpadek příjmů státního rozpočtu ve výši 80 miliard korun a následné zhoršení ratingu Česka.[18]

V listopadu 2019 byla přípravou návrhu na zrušení superhrubé mzdy pověřena ministryně financí Alena Schillerová. Již tehdy byl tento návrh podporován i opozicí, avšak ani tak nebylo jasné, zda bude schválen.[19]

V souvislosti s ekonomickými dopady pandemie covidu-19 oznámil 2. srpna 2020 premiér Babiš plán na zrušení superhrubé mzdy s cílem podpořit zaměstnance a ekonomiku.[20] Ministryně financí Schillerová vyčíslila výpadek příjmů státního rozpočtu na 90 miliard Kč, ale neupřesnila, jak byl výpočet proveden ani jestli bude nějak kompenzován. Předsedkyně Národní rozpočtové rady Eva Zamrazilová analýzou návrhu zjistila, že by kompenzace negativního vlivu na státní rozpočet mohla být provedena zrušením odečitatelných položek a daňových slev.[21]

Při projednávání vládního návrhu novely několika daňových zákonů bylo zařazeno také zrušení superhrubé mzdy ve formě několika poslaneckých pozměňovacích návrhů (schválen byl nakonec návrh podaný Andrejem Babišem).[22] Sněmovna schválila návrh novely včetně zrušení superhrubé mzdy 20. listopadu 2020 hlasy poslanců ANO, ODS, SPD a KSČM.[23] Podle tohoto návrhu by se od roku 2021 daň z příjmu počítala opět jen z hrubé mzdy se základní sazbou 15 % a s druhou zvýšenou sazbou ve výši 23 %, která nahrazuje solidární přirážku a aplikuje se také pro příjmy nad 48násobek průměrné mzdy ročně, resp. 4násobek měsíčně (to pro rok 2021 odpovídá 141 764 Kč[24]).[25] Nově se bude vyšší daňová sazba vztahovat i příjem z pronájmu více bytů nebo kapitálové příjmy. Podle plánu by se daň měla po dvou letech zvýšit na cca 19 % z hrubé mzdy (tzn. návrat daňového zatížení na úroveň před schválením těchto změn), avšak toto časové omezení není v návrhu zákona uvedeno, jedná se jen o politický slib.[26] Součástí schváleného návrhu zákona je také zvýšení slevy na dani na poplatníka z fixní částky 24 840 Kč ročně na úroveň průměrné mzdy (pro rok 2021 tedy 34 125 Kč).[27]

Návrh zákona schválený sněmovnou premiér Babiš a ministryně financí Schillerová označili za katastrofu a žádali senát, aby návrh neschválil, ale vrátil zákon sněmovně s pozměňovacím návrhem, který by zrušil zvýšení slevy na poplatníka.[28] Prezident Miloš Zeman také prohlásil, že bude zákon vetovat, pokud by ho senát schválil, kvůli zvýšení slevy na poplatníka a chybějícímu omezení doby platnosti snížení daní.[29] Senát pak opravdu zákon vrátil sněmovně s kompromisními pozměňovacími návrhy, podle kterých by vedle zrušení superhrubé mzdy měla být daňová sleva na poplatníka zvýšena na 27 840 Kč za rok 2021 a následně na 30 840 Kč ročně a snížení daňových příjmů pro rozpočty krajů a obcí, způsobené touto novelou, by se částečně kompenzovalo navýšením jejich podílu v rozpočtovém určení daní.[30][31] Prezident Zeman poté prohlásil, že ústupek považuje za nedostatečný, chybí mu omezení platnosti na dva roky, zákon v této podobě sice nepodepíše, ale ani ho nebude vetovat.[32] Sněmovna následně zákon schválila (hlasy poslanců ANO, ODS, SPD, části KDU-ČSL a KSČM a nezařazených[33]) ve znění přijatém Senátem,[34] po čemž měl prezident 15denní lhůtu (končící 6. ledna) na podepsání nebo vrácení zákona sněmovně; pokud by ji plně využil, zákon by nabyl platnosti až v lednu a účinnosti až prvního února, což by znamenalo komplikace zejména pro vedení účetnictví zaměstnavateli.[35] Prezident Zeman však do konce lhůty nečekal a zákon do sněmovny nepodepsaný (jak avizoval) vrátil 28. prosince; v průvodním dopisu však použil formulaci „Uvedený zákon vracím, vážený pane předsedo, k dalšímu opatření.“, která odpovídá ústavnímu termínu pro vetování zákona, bylo proto nejasné, zda zákon má platit, nebo byl vetován.[36][37] Prezident však opakovaně veřejně prohlásil, že zákon nevetoval, a zákon tak byl 31. prosince vyhlášen ve Sbírce zákonů a následujícího dne nabyl účinnosti.[38][39]

Ekonomické dopady zrušení superhrubé mzdy

Při zrušení superhrubé mzdy dojde k daňové úspoře u všech zaměstnanců. Jedním z cílů této změny má být podpora spotřeby domácností.[40] Avšak k navýšení spotřeby u zaměstnanců, kteří mají vyšší než průměrnou mzdu, dojde minimálně. Jelikož u těchto zaměstnanců dojde v důsledku ušetření peněz ke zvyšování úspor. Z toho důvodů by bylo mnohem výhodnější podpořit nízkopříjmové zaměstnance.[41] Nicméně právě pro většinu nízkopříjmových zaměstnanců bude zrušení superhrubé mzdy nejméně výhodné. Jedná se o pracovníky, kteří mají buď velmi nízké příjmy nebo uplatňují velké množství slev či vysoké odpočty z daňového základu.[42]

Částku, kterou lidé mohou ušetřit díky zrušení superhrubé mzdy, tvoří významnou část příjmů státního rozpočtu a rozpočtů obcí a krajů. Po zrušení superhrubé mzdy by ve veřejných rozpočtech chybělo cca 88 miliard Kč. Konkrétně 58,1 miliard Kč (7,7 %) v státním rozpočtu, 7,8 miliard Kč (10,4 %) v krajském rozpočtu a 22,1 miliard Kč (9,0 %) v obecním rozpočtu.[43] Avšak navýšení spotřeby domácností se odhaduje pouze o zhruba 48 miliard Kč.[41]

Odkazy

Poznámky

- Superhrubá mzda se před výpočtem daně zaokrouhluje na stovky dolů v případě, že zaměstnanec nepodepsal daňové prohlášení a jeho hrubá mzda je do 10 tisíc Kč, jinak se zaokrouhluje nahoru.[2]

Reference

- ČSSD odmítá zrušit superhrubou mzdu. Lidem by totiž zbylo víc z výplaty - Novinky.cz. www.novinky.cz [online]. [cit. 2020-11-29]. Dostupné online.

- Zúčtování mezd a sociálního a zdravotního pojištění [online]. ÚčtujemeProVás.cz [cit. 2016-06-08]. Kapitola Daň z příjmů ze závislé činnosti. Dostupné online.

- Superhrubá mzda 2021: co by znamenalo její zrušení. E15.cz [online]. [cit. 2020-11-29]. Dostupné online.

- Zdanění přivýdělku z dohody o provedení práce pro rok 2020. www.finance.cz [online]. [cit. 2020-11-29]. Dostupné online.

- ANTOŠ, Ondřej. ODS: Modrá šance - šance pro koho?. Měšec.cz [online]. 2006-05-25 [cit. 2020-11-30]. Dostupné online.

- ODS. Modrá kniha : modrá šance pro Českou republiku : Resortní koncepce ODS [online]. Prosinec 2004 [cit. 2020-11-30]. Dostupné online.

- Projednávání sněmovního tisku 222, Vl.n.z. o stabilizaci veřejných rozpočtů

- Rebelové z ODS slíbili premiérovi podporu reformy. iDnes.cz [online]. 2007-08-19 [cit. 2020-11-30]. Dostupné online.

- Zákon č. 500/2012 Sb. o změně daňových, pojistných a dalších zákonů v souvislosti se snižováním schodků veřejných rozpočtů

- Sněmovní tisk 473/0, část č. 1/3 Vl.n.z.související se zřízením jednoho inkasního místa – EU

- Vyhlášené znění zákona č. 458/2011 Sb. o změně zákonů související se zřízením jednoho inkasního místa a dalších změnách daňových a pojistných zákonů

- Koalice se neshodla na rušení superhrubé mzdy, utvoří komisi. Aktuálně.cz [online]. 2015-06-08 [cit. 2020-11-29]. Dostupné online. (česky)

- Koaliční smlouva 2013 [online]. Dostupné online.

- Babišův plán: přenesení daňové povinnosti i konec superhrubé mzdy. iDNES.cz [online]. 1. března 2015 [cit. 2015-05-05]. Dostupné online.

- Kalousek vytkl vládě vzkříšení superhrubé mzdy. Mate lidi, opáčil Babiš. iDNES.cz [online]. 2016-03-07 [cit. 2020-11-29]. Dostupné online.

- MF poslalo do připomínkového řízení návrh na zrušení superhrubé mzdy. kurzy.cz [online]. 20. února 2018 [cit. 2018-02-20]. Dostupné online.

- Programové prohlášení vlády. 2018-06-27

- KUBIŠTOVÁ, Dominika. Podepišme smlouvu na zrušení superhrubé mzdy, vyzval šéf ODS premiéra. ‚Demagogie,‘ reagoval Babiš. iROZHLAS.cz [online]. 2019-12-01 [cit. 2020-08-04]. Dostupné online.

- Superhrubá mzda odolává, její zrušení se vládě zatím nedaří. Babiš na něm trvá, ČSSD je skeptická. ČT24 [online]. 2019-11-02 [cit. 2020-11-30]. zatim-nedari-babis-na-nem-trva-cssd Dostupné online.[nedostupný zdroj]

- HROCH, Jaroslav. Zrušení superhrubé mzdy připraví státní kasu o 90 miliard, ale vylepší platy, vysvětluje Schillerová. iROZHLAS.cz [online]. 2020-08-02 [cit. 2020-08-04]. Dostupné online.

- ŠVIHEL, Petr. Kde vzít na Babišovo snižování daní? Vzít lidem slevy, míní expertka. Seznam Zprávy [online]. 2020-08-03 [cit. 2020-08-04]. Dostupné online.

- Projednávání sněmovního tisku 910: Vl. n. z., kterým se mění některé zákony v oblasti daní – EU

- Hlasování Poslanecké sněmovny - 65/64. www.psp.cz [online]. [cit. 2020-11-29]. Dostupné online.

- ŽUROVEC, Michal. Zrušení superhrubé mzdy prošlo Sněmovnou, přinese daňovou úsporu všem zaměstnancům [online]. Ministerstvo financí České republiky, 2020-09-14, rev. 2020-11-20 [cit. 2020-11-28]. Dostupné v archivu pořízeném dne 2020-11-28.

- HÁJKOVÁ, Gabriela. Zrušení superhrubé mzdy a vyšší daňová sleva: Jak se vám změní příjem?. Měšec.cz [online]. [cit. 2020-11-28]. Dostupné online. (česky)

- Nižší daň z příjmu pouze na dva roky? Kdoví. Novinky.cz [online]. 2020-11-21 [cit. 2020-11-30]. Dostupné online.

- KNÍŽKOVÁ, Jana. Poslanci schválili zvýšení základní daňové slevy na poplatníka. Podnikatel.cz [online]. 2020-11-20 [cit. 2020-11-30]. Dostupné online.

- BERANOVÁ, Klára. Co prošlo Sněmovnou, je podle Babiše katastrofa, žádá Senát o změny. Novinky.cz [online]. 2020-11-25 [cit. 2020-11-30]. Dostupné online.

- Prezident Zeman bude vetovat daňový balíček. Vadí mu slevy na poplatníka i chybějící doba platnosti. iROZHLAS [online]. Český rozhlas, 2020-12-01 [cit. 2020-12-03]. Dostupné online.

- Detail historie senátního tisku č. 11. Třinácté funkční období 2020-2022. Senát PČR

- Senát souhlasil se zvýšením daňové slevy na poplatníka. Chce také krajům nahradit výpadky příjmů. iROZHLAS [online]. Český rozhlas, 2020-12-10 [cit. 2020-12-11]. Dostupné online.

- VIDEO: Prezident Zeman nepodepíše daňový balíček, ale ani ho nevetuje. Nechá se očkovat proti covid-19. iROZHLAS [online]. Český rozhlas, 2020-12-20 [cit. 2020-12-23]. Dostupné online.

- [https://www.psp.cz/sqw/hlasy.sqw?G=74943 78. schůze, 6. hlasování, 22. prosince 2020, 13:09 Vl.n.z., kterým se mění některé zákony v oblasti daní - EU], psp.cz

- Sněmovna schválila daňový balíček. Potvrdila zrušení superhrubé mzdy. iROZHLAS [online]. Český rozhlas, 2020-12-22 [cit. 2020-12-23]. Dostupné online.

- ČTK. Změny daní podle odborníků začnou platit asi později. Právní prostor [online]. 2020-12-22 [cit. 2021-01-04]. Dostupné online.

- DOSTÁL, Vratislav. Zeman nejspíš omylem vetoval snížení daní. Právníci se shodují, že zákon před soudem nemůže obstát. Info.cz [online]. 2020-12-29 [cit. 2021-01-04]. Dostupné online.

- POKORNÝ, Marek; ŤOPEK, Martin; ČTK. Daňový balíček bude platit od 1. ledna. I když ho podle některých právníků Zeman omylem vetoval. iHNed.cz [online]. 2020-12-29 [cit. 2021-01-04]. Dostupné online.

- Sbírka zákonů, částka 246. Rozeslána 31. prosince 2020

- Vrácení daňového zákona nebylo veto, zaznělo z Hradu. Balíček vyšel ve sbírce zákonů. ČT24 [online]. Česká televize, 2020-12-31 [cit. 2021-01-04]. Dostupné online.

- ŽUROVEC, Michal. Zrušení superhrubé mzdy prošlo Sněmovnou, přinese daňovou úsporu všem zaměstnancům. Ministerstvo financí České republiky [online]. 4.9.2020 [cit. 2020-11-27]. Dostupné v archivu pořízeném dne 2020-11-28.

- FISCHER, Jakub; MAZOUCH, Petr; FINARDI, Savina. Dopad změny sazby daně zpříjmů fyzických osob na spotřebu domácností [online]. Vysoká škola ekonomická, listopad 2020. Dostupné online.

- KALÍŠKOVÁ, Klára; MÜNICH, Daniel; ŠOLTÉS, Michal. Dopady Zrušení Superhrubé Mzdy Na Daň Z Příjmů Placenou Zaměstnanci [online]. CERGE-EI, 8. září 2020. Dostupné online.

- PAVEL, Jan; LAKOTOVÁ, Lenka. Fiskální a distribuční dopady zrušení zdaňování superhrubé mzdy [online]. Listopad 2020.

Externí odkazy

Slovníkové heslo superhrubá mzda ve Wikislovníku

Slovníkové heslo superhrubá mzda ve Wikislovníku