Progresivní daň

Progresivní daňový systém, označovaný také jako "progresivní daň", je daňový systém, ve kterém obyvatelé s vyššími příjmy odvádí státu na dani větší procento ze svých příjmů. Tento systém také částečně přesouvá peníze od obyvatel s vysokým platem k lidem s platem nižším. Tento pojem v sobě zahrnuje jak vyšší daňové sazby, které určují procento daně z příjmu, tak slevy na daních a další prostředky snižující intenzitu daňového zatížení nízkopříjmových obyvatel.

Progresivní daň z příjmu

Mezní daňová sazba z příjmu

Základním prostředkem progresivního daňového systému jsou zvyšující se daňové sazby s rostoucím příjmem, kde příjem obyvatele je rozdělen do několika na sebe navazujících daňových pásem.

Progresivní daňový systém Spojených států může být příkladem. Váš příjem je zde rozdělen až do sedmi daňových pásem, při čemž v každém z nich platíte jinou daňovou sazbu. Maximálně však můžete platit 37 % z každého následujícího vydělaného dolaru. Jinak řečeno, mezní daňová sazba dosahuje v nejvyšším pásmu hodnoty 37 %. [1]

Například, pokud váš roční plat je $32 000, daňové sazby jsou 10 % mezi $0 a $9 875 a 12 % mezi $9 875 a $40 125, tak zaplatíte 10 % z prvních $9 875 a 12 % ze zbylých $22 125. Tento příklad také poukazuje na rozdíl mezi mezní a průměrnou daňovou sazbou. Mezní daňová sazba se v zde vztahuje na následující vydělaný dolar, zatímco průměrná, neboli také efektivní daňová sazba, určuje poměr mezi odvedenými daněmi a celkovým příjmem.

Odpočty z daní

Významnou roli v progresivním daňovém systému hrají také odčitatelné položky, slevy na poplatníka a další prostředky podporující nízkopříjmové obyvatele. Sleva na dani určuje částku, která se vám po vyplnění daňového přiznání vrátí. Příkladem může být sleva na poplatníka, na dítě, či školkovné. Odečitatelné položky snižují zdanitelnou část příjmu. Dary, hypotéky, životní či penzijní spoření patří mezi takovéto položky. Především slevy na dani pak ještě více podporují progresivní daňový systém, jelikož průměrná daňová sazba se snižuje u nízkopříjmových obyvatel výrazněji.

Ekonomické dopady

Snížení daňové zátěže obyvatel s nízkými příjmy

Jelikož progresivní daňový systém zahrnuje i transfery, odpočty z daní a další prostředky snižující daňovou zátěž nízkopříjmových obyvatel, je příjem méně bohatých obyvatel často vyšší než příjem před zdaněním.[2]Pouze při pohledu na rozdíl mezi průměrnou federální daní v USA v roce 2020, můžeme vidět výrazně stoupající procento odvedených daní s rostoucím příjmem, kdy rozdíl mezi spodní a horním kvantilem je až desetinásobný.

Nižší příjmová nerovnost

Zavedení progresivní daně z příjmu zároveň snižuje pozorovatelnou příjmovou nerovnost. Důkazem může být i změna Giniho koeficientu, který zobrazuje rozdělení příjmu mezi obyvatele. U států, které zavedly progresivním zdanění příjmu, došlo k výraznějšímu snížení koeficientu než u států s rovnou daní .[3]Příjmy z daní můžou být následně přerozdělovány mezi obyvatele s nízkými příjmy, což může výrazně zvýšit jejich životní úroveň. Ovšem, reálná změna nerovnosti je těžce pozorovatelná, jelikož například s vyšším bohatstvím nízkopříjmových obyvatel roste i spotřeba v obchodech vlastněných právě lidmi z vyšších příjmových skupin a to může následně vést k zvýšení nerovnosti.

Vyšší příjmy z daní

Vyšší zdanění bohatých by mělo zároveň zvednout celkový příjem z daní. Konkrétním případem může být návrh americké senátorky Elizabeth Warrenové, která prosazuje takzvanou "wealth tax". Tato daň progresivně zdaňuje majetek velmi bohatých lidí. Odhadované příjmy z této daně jsou mezi dvěma a třemi biliony amerických dolarů za dobu deseti let. [4]Zároveň je ale nutno podotknout, že následkem takového zdanění by mohly být i nižší investice a ekonomický růst, a proto již spousta evropských zemí po pár letech od zavedení tohoto způsobu odvodu peněz z účtů nejbohatších lidí odstoupila.

Nerovnoměrné zvýšení životní úrovně chudých

Ačkoliv progresivní systém snižuje mezeru mezi příjmy chudých a bohatých, nemusí zvýhodňovat všechny chudé. Naopak, spousta z nich jsou právě po zavedení progresivních opatření chudší než byla předtím. Důkazem může být i fakt, že v Brazílii po zavedení progresivních fiskálních opatření až 40 % chudých stále platilo více na daních než na transferech od vlády. [5]

Demotivační faktor

Progresivní daně odrazují lidi od vyšších výkonů v práci, za které by dostávali vyšší plat, jelikož s rostoucími daňovými sazbami je jejich procento platu odváděné státu vyšší. Tento faktor může zapříčinit nižší počet odpracovaných hodin, který negativně ovlivňuje ekonomický růst v zemi.[6]

Emigrace

Globalizovaný svět umožňuje lidem jednoduše cestovat mezi zeměmi a jelikož daňová sazba je ve většině států jiná, vyšší daň na bohaté obyvatele může působit jako negativní podnět zemi opustit a přestěhovat se do země s nižšími daněmi. Velmi podobný fenomén je nazýván "odliv mozků", kdy nadaní lidé s vysokými příjmy opustí zemi kvůli lepším příležitostem v zahraničí, jako tomu bylo například v 60. letech, kdy spoustu Evropanů emigrovala do USA za lepšími podmínkami a menšími daněmi. [7] Negativním důsledkem odlivu mozků i je ztráta vysoce kvalifikovaných pracovníků, s čímž souvisí i nižší míra inovací, vědy a výzkumu, či nižší státní příjmy. [8]

Daňové úniky

Vyšší daně způsobují vyšší úniky na daních. Původní úmysl vlády, zvýšení státních příjmů, může mít paradoxně při zavedení vyšších daní opačný dopad. Příkladem může být obchod mezi Hongkongem a Čínou, kdy po zvýšení daní v Číně exportéři z Hongkongu do Číny výrazně snížili ohlašování hodnoty importu, čímž se vyhýbali zvýšené dani. [9]Zároveň studie ukázala, že zvýšení daňové sazby o 1 % vedlo k 3% růstu úniku na dani. Dalším důkazem, který nepřímo dokládá, že vyšší daň působí jako motivace pro obyvatele a společnosti zemi opustit, je fakt, že společnosti ze Spojených států drží 2,1 bilionu dolarů v zahraničí, především v daňových rájích, kde jejich příjmy podléhají velmi nízké, nebo dokonce žádné dani.[10]

Progresivní daň v ČR

Solidární daň

V České republice se od roku 2013 do roku 2021 odváděla takzvaná solidární daň. Tato progresivní daň byla zavedena jako reakce na ekonomickou krizi, její výše je 7 % a odvádějí jí obyvatelé s ročním příjmem vyšším než 48násobek průměrného hrubého měsíčního příjmu. Tento roční limit byl v roce 2020 1 672 080 korun. V přepočtu na měsíční příjem se jednalo o částku 139 340 korun. Do tohoto příjmu se počítaly i prémie či odstupné. Nutno podotknout, že i přesto, že příjem zaměstnance v jednom měsíci přesáhl již zmiňovanou částku 139 340 korun, ale celkový roční příjem zůstal pod hranicí 1 672 080 korun, příjem zaměstnance solidární dani nepodléhal.

23% progresivní daň

V roce 2021 byla solidární daň nahrazena 23% progresivní daní. [11]Tato daňová sazba se týká příjmu vyšších než 48násobek průměrného měsíčního platu. Tento limit v roce 2021 činí 1 701 168 korun. Do tohoto limitu se příjem daní pod 15% sazbou. Je nutné podotknout, že ačkoliv se může tento systém zdát progresivní, není tomu úplně tak, jelikož maximální vyměřovací základ pro sociální pojištění je právě 48násobek průměrného měsíčního platu, nad tento limit už z platu sociální pojištění není strháváno.

Spojené státy

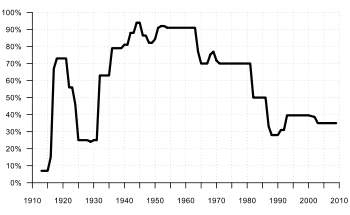

Jak již bylo zmíněno, Spojené státy americké jsou výborným příkladem progresivní daně z příjmu, která v USA tvoří téměř 50 % z celkového státního příjmu. [12] Příjem obyvatele je zde rozdělen do několika skupin, kdy každá část platu podléhá jiné daňové sazbě. Minimální sazba činila v roce 2020 10 %, pro prvních 9,875 dolarů, které člověk vydělal, a roste až k 37 %, který se vztahuje pouze na vydělanou částku vyšší než 518,401 amerických dolarů. [1] Zajímavostí může být, že maximální daňová sazba pro obyvatele s vysokými příjmy byla po druhé světové válce v USA až 91%, ovšem během 60. a 80. let se výrazně snížila, především kvůli politice Ronalda Reagana, který v letech 1981 a 1986 snížil nejvyšší mezní daňovou sazbu z 70 % na pouhých 28 %. [13] Nutno říci, že daň z příjmu není v USA jediným příkladem progresivního zdanění. V platnosti je zde i například majetková, či dědická daň, které značně znevýhodňují bohaté obyvatele. Pokud ovšem zohledníme další daně, jako například daň z prodeje, či sociální a zdravotní pojištění, progresivita celkového daňového systému se výrazně sníží. [14]

Příklady progresivního zdanění ve světě

V Belgii je následující daň z příjmu fyzických osob pro rok 2022 - Jednotlivec je s příjmem do 13 870 EUR zatížen daní ve výši 25%. Dále 40% s příjmem v rozmezí 13 870 a 24 480 EUR. 45% s příjmem mezi 24 480 a 42 370 EUR a největší daňová zátěž rovná 50% pro fyzické osoby s příjmem nad 42 370 EUR. [15]

V Kanadě je následující daň z příjmu fyzických osob pro rok 2021 - Jednotlivec je s příjmem do 49 020 CAD daněn 15%. 20.5% s příjmem nad 49020 a do 98040 CAD. 26% v rozmezí 98040 až 151 978 CAD. 29% při příjmu nad 151 978 a do 216 511 CAD a největší daňová zátěž rovná 33% pro fyzické osoby s příjmem nad 216 511 CAD. [16]

Chorvatsko má následující daň z příjmu fyzických osob - Jednotlivec s příjmem do 36 000 HRK je zatížen daní 20%. Po překročení tohoto příjmu je fyzická osoba daněna 30%. [17]

V Egyptě mají následující daň z příjmu fyzických osob - Jednotlivec s příjmem do 15 000 EGP má daň rovnou 0%. Při příjmu nad 15 000 až 30 000 je daněn 2.5%. Nad 30 000 a do 45 000 EGP je daň navýšena na 10%. Nad 45 000 do 60 000 EGP je daň rovna 15%. Nad 60 000 do 200 000 EGP se daň navyšuje na 20%. Dále nad 200 000 do 400 000 EGP je daň 22.5% a při příjmu vyšším jak 400 000 je daň nejvyšší a rovna 25%. [18]

V Německu je následující daň z příjmu fyzických osob pro rok 2021 - V Německu je rozdílné zdanění pro manželské páry a pro jednotlivce, kteří žijí sami. Pro osoby žijící v manželství je daň rovna 0% s příjmem do 19 488 EUR, pro ostatní je daň rovna 0% s příjmem do 9 744 EUR. Daň 14-42% je pro manželské páry s příjmem nad 19 488 a do 115 836 EUR, pro ostatní s příjmem nad 9 744 a do 57 918 EUR. Dále je daň rovna 42% pro manželské páry s příjmem nad 115 836 a do 549 224 EUR, pro ostatní s příjmem nad 57 918 a do 274 612 EUR. Nejvyšší daň rovna 45% je v Německu pro manželské páry s příjmem nad 549 224 EUR a pro ostatní s příjmem nad 274 612 EUR. [19]

V Řecku je následující daň z příjmu fyzických osob - Prvních 10 000 EUR je daněno sazbou 9%. Dalších 10 000 EUR je daněno sazbou 22%. Dalších 10 000 podléhá dani 28%. Dalších 10 000 je daněno sazbou 36%. Při příjmu nad 40 000 je jednotlivec zatížen nejvyšší daní rovnou 44%. [20]

V Indii je následující daň z příjmu fyzických osob - příjem do 250 000 INR je daněn 0%. Příjem nad 250 000 a do 500 000 INR je daň rovna 5%. Dále příjem nad 500 000 a do 1 000 000 INR je daň rovna 20%. Fyzická osoba je daněna nejvyšší sazbou rovnou 30% při příjmu nad 1 000 000 INR. [21]

V Iráku je následující daň z příjmu fyzických osob - příjem do 250 000 IQD je daněn 3%. Příjem nad 250 000 a do 500 000 IQD je daněn 5%. Příjem nad 500 000 a do 1 000 000 je daněn 10%. Fyzická osoba je daněna nejvyšší sazbou rovnou 15% při příjmu nad 1 000 000 IQD. [22]

V Izraeli je následující daň z příjmu fyzických osob pro rok 2022 - příjem do 77 400 ILS je daněn 10%. Příjem nad 77 400 a do 110 880 ILS je daněn 14%. Příjem nad 110 880 a do 178 080 ILS je daněn 20%. Příjem nad 178 080 a do 247 440 ILS je daněn 31%. Příjem nad 247 440 a do 514 920 ILS je daněn 35%. Příjem nad 514 920 a do 663 240 ILS je daněn 47%. Fyzická osoba je daněna nejvyšší sazbou rovnou 50% při příjmu nad 663 240 ILS. [23]

V Itálii je následující daň z příjmu fyzických osob - příjem do 15 000 EUR je daněn 23%. Příjem nad 15 000 a do 28 000 EUR je daněn 25%. Příjem nad 28 000 a do 50 000 EUR je daněn 35%. Fyzická osoba je daněna nejvyšší sazbou rovnou 43% při příjmu nad 55 000 EUR. [24]

Na Novém Zélandu je následující daň z příjmu fyzických osob - příjem do 14 000 NZD je daněn 10.5%. Příjem nad 14 000 a do 48 000 NZD je daněn 17.5%. Příjem nad 48 000 a do 70 000 NZD je daněn 30%. Příjem nad 70 000 a do 180 000 NZD je daněn 33%. Fyzická osoba je daněna nejvyšší sazbou rovnou 39% při příjmu nad 180 000 NZD. [25]

V Portugalsku je následující daň z příjmu fyzických osob - příjem do 7 112 EUR je daněn 14.5%. Příjem nad 7 112 a do 10 732 EUR je daněn 23%. Příjem nad 10 732 a do 20 322 EUR je daněn 28.5%. Příjem nad 20 322 a do 25 075 EUR je daněn 35%. Příjem nad 25 075 a do 36 967 EUR je daněn 37%. Příjem nad 36 967 a do 80 882 je daněn 45%. Fyzická osoba je daněna nejvyšší sazbou rovnou 48% při příjmu nad 80 882 EUR. [26]

Ve Slovinsku je následující daň z příjmu fyzických osob pro rok 2021 - příjem do 8 500 EUR je daněn 16%. Příjem nad 8 500 a do 25 000 je daněn 26%. Příjem nad 25 000 a do 50 000 EUR je daněn 33%. Příjem nad 50 000 a do 72 000 EUR je daněn 39%. Fyzická osoba je daněna nejvyšší sazbou rovnou 50% při příjmu nad 72 000 EUR. [27]

V Jihoafrické Republice je následující daň z příjmu fyzických osob - Příjem do 226 000 ZAR je daněn 18%. Příjem nad 226 000 a do 353 100 ZAR je daněn 26%. Příjem nad 353 100 a do 488 700 ZAR je daněn 31%. Příjem nad 488 700 a do 641 400 ZAR je daněn 36%. Příjem nad 641 400 a do 817 600 ZAR je daněn 39%. Příjem nad 817 600 a do 1 731 600 ZAR je daněn 41%. Fyzická osoba je daněna nejvyšší sazbou rovnou 45% při příjmu nad 1 731 600 ZAR. [28]

Reference

- 2020-2021 Federal Income Tax Brackets & Tax Rates. NerdWallet [online]. [cit. 2021-04-30]. Dostupné online. (anglicky)

- How do taxes affect income inequality?. Tax Policy Center [online]. [cit. 2021-04-30]. Dostupné online. (anglicky)

- http://ftp.iza.org/dp6910.pdf

- Tax Foundation [online]. 2020-01-28 [cit. 2021-04-30]. Dostupné online. (anglicky)

- https://www.files.ethz.ch/isn/191496/CGD-Working-Paper-405-Higgins-Lustig-Poverty-Reducing-Tax-Hurt-Poor.pdf

- PETTINGER, Tejvan. Progressive tax. Economics Help [online]. [cit. 2021-04-30]. Dostupné online. (anglicky)

- Progressive or "Flat" Tax - Economic and Political Dilemma Progresivní nebo "rovná" daň - ekonomické i politické dilema. polek.vse.cz [online]. [cit. 2021-04-30]. Dostupné online.

- Is the brain drain always negative?. University World News [online]. [cit. 2021-04-30]. Dostupné online.

- Tax Rates and Tax Evasion. NBER [online]. [cit. 2021-04-30]. Dostupné online. (anglicky)

- Americans For Tax Fairness [online]. [cit. 2021-04-30]. Dostupné online. (anglicky)

- Změny v oblasti daně z příjmů fyzických osob. www.ey.com [online]. [cit. 2021-04-30]. Dostupné online. (česky)

- Historical Tables. The White House [online]. [cit. 2021-04-30]. Dostupné v archivu pořízeném z originálu dne 2018-05-02. (anglicky)

- LEWIS, Nicole. Analysis | Did Ronald Reagan’s 1981 tax cut supercharge the economy?. Washington Post. Dostupné online [cit. 2021-04-30]. ISSN 0190-8286. (anglicky)

- Tax Justice Now. taxjusticenow.org [online]. [cit. 2021-04-30]. Dostupné online.

- Belgium - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-15]. Dostupné online. (anglicky)

- Canada - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-15]. Dostupné online. (anglicky)

- Croatia - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-15]. Dostupné online. (anglicky)

- Egypt - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-15]. Dostupné online. (anglicky)

- Germany - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-15]. Dostupné online. (anglicky)

- Greece - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-16]. Dostupné online. (anglicky)

- India - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-16]. Dostupné online. (anglicky)

- Iraq - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-16]. Dostupné online. (anglicky)

- Israel - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-16]. Dostupné online. (anglicky)

- Italy - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-16]. Dostupné online. (anglicky)

- New Zealand - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-16]. Dostupné online. (anglicky)

- Portugal - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-16]. Dostupné online. (anglicky)

- Slovenia - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-16]. Dostupné online. (anglicky)

- South Africa - Individual - Taxes on personal income. taxsummaries.pwc.com [online]. [cit. 2022-04-16]. Dostupné online. (anglicky)