Rovná daň

Rovná daň je koncept zdanění příjmů či spotřeby jednotnou sazbou daně. Je to nástroj fiskální politiky státu. U daně z příjmů fyzických osob je obvykle kombinována s nezdanitelnou částkou, jedná se tedy o daň s mírnou progresí. Rovná daň se v mnoha zemích osvědčila, např. v Estonsku, Slovensku nebo některých amerických státech.[zdroj?]

Politické souvislosti

Zavedení rovné daně[1] z příjmů nebo z přidané hodnoty je předmětem sporu mezi pravicí a levicí. Rovná daň je zaváděna zejména v postkomunistických zemích v rámci liberalizace ekonomiky. O rovné dani se diskutuje i v zemích EU, ale žádná ze starších zemí EU je zatím nezavedla.

Daň z příjmů

Pravice poukazuje na její praktičnost. Rovná daň zatěžuje dle pravicové politické argumentace ekonomiku méně než progresivní zdanění, které odvádí lidi od motivace vydělávat co nejvíc, protože ozřejmuje výši daní předem. Dle liberálních ekonomů je vliv rovné daně je viditelný na přílivu investic, rozmachu podnikání a na hospodářském růstu.[1]

Dle levicové politické argumentace rovná daň způsobuje odbourání principu solidarity ve společnosti, protože ve každý občan nemá možnost vzhledem k svým podmínkám vydělávat maximum a rovná daň ničí sociální solidaritu společnosti.

Daň z přidané hodnoty

Pravice opět tvrdí, že je praktičtější a umožňuje[2] člověku svobodně se rozhodovat o své spotřebě o výši své spotřeby dané výši jeho příjmu.

Levice uvádí „sociální nespravedlnost“ rovné daně, která vede k rozevírání nůžek mezi obyvatelstvem s vysokými příjmy a chudými obyvateli, neboť spotřební daň je jednotná jak na zboží nevyhnutelné k přežití (bydlení, strava, zdravotní péče, doprava), tak na zboží nadstandardní a luxusní povahy.

Varianty rovné daně

Kvůli docílení ideálního zdanění pro všechny případy existuje mnoho návrhů a pokusů o vytvoření nejlepšího systému rovné daně. Varianty se liší zejména podle toho, jak si nadefinujeme zdanitelnou část příjmu.

Utilitaristická rovná daň

Je druh daně, při které každý daňový poplatník platí stejnou částku, tedy daň z hlavy, při které je si každý roven a platí stejnou pevnou a konstantní částku bez ohledu na jeho příjem. Tato daň je však v praxi prakticky nerealizovatelná, proto je mnohem častěji používaná pravá rovná daň nebo rovné daně s možností odečtu.

Pravá rovná daň z příjmu

Daňový systém, v kterém je jednotná sazba daně použitá na všechny příjmy osob bez možností odečtení jakýchkoliv položek (tedy celkový příjem je jednoduše zdaněný příslušnou sazbou).

Marginální rovná daň

Protože jsou odečty povoleny, rovná daň je progresivní daní se speciální charakteristikou a to po maximálním odečtu je marginální sazba na všechny ostatní příjmy konstantní (možnost snížení zdanitelného příjmu o odečty). Rozdíl mezi pravou a marginální rovnou daní se dá jednoduše rozpoznat tak, že marginální rovná daň jednoduše vylučuje určité druhy přijmu ze zdanění tím, že jich nedefinuje jako zdanitelné teda obě druhy daní jsou rovné na zdanitelný příjem jenom ho jinak definují.

Rovná daň s omezenými odečty

Kvůli docílení ideálního zdanění bylo navrhováno mnoho modifikovaných forem rovné daně, které by povolily odečty jenom velmi málo položek a přitom by eliminovaly většinu možných odečtů. Ohledně definování možných odečtů se stále vedou rozsáhlé diskuse, protože situace ohledně sporných odečtů, které by měly zůstat zahrnuté jako uplatnitelné, je nejasná. Odečty z charity a odečty z úroku hypoték jsou nejdiskutovanější jako ty, které by měly být zachovány odečitatelné, protože jsou velmi populární a často využívané mezi občany, potenciálními voliči. Další diskutovaným tématem týkajícím se omezení odečtu je možnost jednoho velkého fixního odečtu. Tento jeden velký odečet by kompenzoval všechny ostatní eliminované možnosti odečtu a značně by zjednodušil proces zdanění (eliminovala by se potřeba rozlišení odpočtů), avšak samozřejmě na druhé straně by to mělo vedlejší účinek, protože mnoho domácností, zejména těch nízkopříjmových, by nemuselo podávat daňové přiznáni.

Hall-Rabushkova rovná daň

Vytvořena ekonomy z Hoovererova institutu, Robertem Hallem a Alvinem Rabushkou, kteří se ve velkém rozsahu zabývali tvorbou rovných daňových systémů ve východní Evropě.

Hall-Rabushkova rovná daň je v podstatě rovná daň na spotřebu. V principu tento systém dosahuje spotřební daňový efekt zdaňováním příjmu bez odečtených investic (jakoby jeden velký odečet zahrnující všechny odečty).

Negativní rovná daň z příjmu

Byla uvedená v roce 1962 Miltonem Friedmanem v jeho knize Kapitalismus a svoboda a je další z variant rovných daní. Základní myšlenka je téměř stejná jako u rovné daně s osobními odečty až na to, že když odečty přesáhnou zdanitelný příjem, je zaregistrován jako negativní a ne nulový. Příslušná sazba rovné daně je pak aplikována na výsledný negativní příjem, což vyústí do negativní daně z příjmu, kterou dluží stát domácnosti naopak jako je tomu normálně když domácnost dluží daň státu a tedy domácnost s negativní daní obdrží od státu nazpátek kompenzaci.

V USA by negativní daň byla míněná ne jenom jako daň ale taky jako benefity které by nízkopříjmové domácnosti od státu dostávaly třeba jako potravinovou pomoc prostřednictvím jakýchsi stravenek nebo zdravotní péče. Negativní daň je navržená tak aby nezpůsobovala vůli lidí žít na sociálních dávkách bez nutnosti pracovat kvůli vysokým efektivním daňovým sazbám plynoucím z pravidel zdaňováni, které by snížily prospěch z rostoucího příjmu.

Rovná daň v Česku

Do konce roku 2007 byla daň z příjmů fyzických osob progresivní a pohybovala se od 12 do 32 % podle výše příjmů. Čím vyššího příjmu člověk dosáhl, tím platil vyšší daň. Navíc také pro odvody sociálního a zdravotního pojištění nebyl stanoven žádný strop. Pokud tak někdo vydělal miliony, musel z celé částky odvést pojistné na tato pojištění. Zavedení této reformy ovšem přineslo změnu základu daně. Zatímco do konce roku 2007 byl základem daně příjem po odečtu sociálního a zdravotního pojištění, od roku 2008 se do základu daně dostává nejen sociální a zdravotní pojištění zaměstnance, ale navíc ještě také odvod, který platil zaměstnavatel.

Od roku 2008 je stanovena daň z příjmů fyzických osob pro všechny bez ohledu na výši příjmů na 15 %. Zavedením takzvaného stropu ve skutečnosti daň z příjmů od určité výše klesá, je degresivní. Úlevy se týkají také nízkopříjmových rodin či jednotlivců. Samotná sleva na poplatníka[3] fakticky způsobuje také daňovou progresi, protože lidé, jejichž měsíční příjem není natolik vysoký, aby vypočtená daň z jejich základu daně dosáhla 2 070 Kč, neplatí daň žádnou (platí pouze odvody zdravotního a sociálního pojištění). Tomu odpovídá měsíční příjem cca 10 300 Kč. Další úlevy jsou pro lidi s manželem, který vydělává méně než 68 000 Kč ročně nebo na každé dítě daňové zvýhodnění ve výší 1117 Kč měsíčně. Toto daňové zvýhodnění teoreticky může dostat daň do záporu (nejen, že člověk neplatí daň, ale stát naopak člověku vyplatí navíc daňový bonus).

Od roku 2013 v Česku platí navíc solidární daň 7 % z příjmu, který přesahuje čtyřnásobek průměrné mzdy za rok.

Rovná daň na Slovensku

Od roku 2004 platila na Slovensku jednotná daňová sazba, tedy rovná daň, jak pro fyzické tak pro právnické osoby ve výši 19 procent až dokud nepřišla reforma, která od ledna roku 2013 rovnou daň zrušila. Pro fyzické osoby byly zavedeny dvě různé daňové sazby v závislosti na výši příjmu fyzické osoby, tedy progresivní daň. Hranicí byl stanovený příjem 2866,81 €.[4] Příjmy fyzických osob nižší než tato hranice jsou zdaňovány stejně jako do roku 2013 19 procenty, vyšší však se sazbou 25 procent. Pro právnické osoby se sazba značně zvýšila na 23 procent (v roce 2014 se snížila o jedno procento na 22%, zavedly se však daňové licence, tedy daně ze ztráty). Dále se živnostníkům zásadně ohraničily paušální výdaje (pouze do 40 procent příjmu a maximálně do 420 € měsíčně) a rodinám nezdanitelná část základu daně na manžela/manželku. Samozřejmě tato iniciativa byla ostře kritizována opozicí, která slibovala při získání moci znovuzavedení rovné daně a vláda zavádějící tuto reformu se ani netajila tím, že změny nemají být reformou, která přinese lepší fungování daňového systému, ale jenom opatřením k naplnění státního rozpočtu.[5] Vláda dále odůvodňovala své kroky tím, že chce snížit nerovnosti mezi příjmy lidí.[5] Státní rozpočet se sice naplnil podle očekávání, ale ekonomika zareagovala poklesem mezd i produkce a také ochoty lidí pracovat, přesně podle předpokladů, což samozřejmě znamená v dlouhodobějším horizontu zhoršení celkové ekonomické situace. Někteří ekonomové proto navrhují znovuzavedení rovné daně.[6]

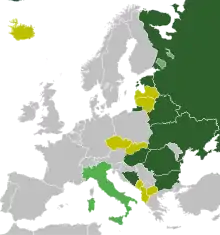

Státy s rovnou daní z příjmu

| stát | fyzických osob | právnických osob |

|---|---|---|

| Ukrajina | 13 % (od r. 2004) | 25 % |

| Rusko | 13 % (od r. 2001) | 24 % |

| Slovensko | 19 % (od r. 2004) | 19 % |

| Estonsko | 22 % (od r. 2007) | 24 % |

| Litva | 24 % (od r. 2005) | 15 % |

| Albánie | 10 % (od r. 2008) | 10 % |

| Lotyšsko | 25 % | 15 % |

| Rumunsko | 16 % | 16 % |

| Srbsko a Černá Hora | 14 % | 10 % |

| Gruzie | 12 % | 20 % |

| Hongkong | 15 % |

V Polsku zamýšlí zavést rovnou daň opoziční strany Platforma Obywatelska (15 % sazbu) a Partia Demokratyczna (19 % sazbu).

Reference

- Archivovaná kopie. www.euractiv.sk [online]. [cit. 2010-02-23]. Dostupné v archivu pořízeném dne 2010-02-27.

- § 35ba/1/a zákona č. 586/1992 Sb., o daních z příjmů

- TREND.SK. Zrušenie rovnej dane prinieslo menej, ako sa očakávalo. www.etrend.sk. Dostupné online [cit. 2017-05-21]. (slovensky)

- A.S., Petit Press. Poslanci Smeru schválili koniec rovnej dane. Pozrite si hlavné zmeny. ekonomika.sme.sk. Dostupné online [cit. 2017-05-30]. (slovensky)

- Rovná daň na Slovensku zabrala. hnonline.sk. Dostupné online [cit. 2017-05-30]. (slovensky)