Sociální zabezpečení v Česku

Sociální zabezpečení je v Česku hlavním nástrojem sociální politiky sloužící k naplnění jejích cílů. Z hlediska jednotlivce pak umožňuje předcházení, zmírňování a vyrovnávání se s nepříznivými sociálními situacemi. Systém sociálního zabezpečení v ČR tvoří nemocenské, důchodové a zdravotní pojištění, státní politika nezaměstnanosti a systém dávek sociální podpory. Vyjma zdravotního pojištění, které je financováno zdravotními pojišťovnami, jsou složky sociálního zabezpečení financovány ze státního rozpočtu.

Sociální zabezpečení můžeme dělit do tří základních skupin:

- zdravotní pojištění,

- sociální pojištění (zahrnuje nemocenské a důchodové pojištění a příspěvek na státní politiku zaměstnanosti),

- dávky sociální podpory.

Historický vývoj

V prvotní pospolné společnosti se lidé z obce postarali o přestárlé či nemocné příslušníky tím, že se o ně starala širší či užší rodina. V otrokářské společnosti neměl otrok žádná práva, byl majetkem svého pána. První sociální opatření bylo rozdávání chleba, nařízené římskými císaři. Ve středověku vznikaly svépomocné podpůrné spolky (hornická bratrstva). V roce 1661 byl v českých zemích přijat patent o tulácích a žebrácích, který dovolil obcím přiznávat právo žebrat pouze práce neschopné chudině. O práceneschopné, staré a nemocné se starala církev. Později tato povinnost pečovat o chudé byla přenesena na obce. V roce 1868 bylo uzákoněno domovské právo, což znamenalo, že ubytování a strava byly poskytovány v rámci obce, ke které chudý příslušel. Za vlády Marie Terezie v 2. polovině 18. století došlo k rozsáhlé reformě státní správy a k nástupů profesionálů do vysokých úřadů. Představila tzv. penzijní normály, které zajišťovali vdovám a dětem po zaměstnancích nárok na státní podporu a státním úředníkům zajišťovaly po deseti letech uspokojivé služby právo na penzi. Dále následovaly Bismarckovy reformy – v roce 1883 bylo uzákoněno nemocenské pojištění, v roce 1884 úrazové pojištění a v roce 1889 starobní a invalidní pojištění. Byly tak položeny základy tzv. Bismarckova modelu sociálního pojištění. Povinné sociální pojištění poté bylo zavedeno i v rakouské části Rakouska-Uherska (tj. i pro české země). Tyto zákony bývají označovány jako Taafeho reforma, v jejímž rámci bylo v roce 1888 přijato úrazové a nemocenské pojištění dělníků.[1]

Vývoj v období 1918–1938

Po skončení 1. světové války v Československu nebylo možné vytvořit vlastní zákonodárství, proto převzalo na základě tzv. recepční normy (zákon č. 11/1918 Sb.) od Rakouska-Uherska i právní předpisy ze sociální oblasti. Až v následujících letech byly postupně přijímány vlastní nové právní předpisy. Mezi nejvýznamnější patřil zákon č. 221/1924 Sb. o pojištění zaměstnanců pro případ nemoci, invalidity a stáří. Toto pojištění zajišťovala Ústřední sociální pojišťovna.[1]

Vývoj v období 1946–1948

Po skončení 2. světové války bylo zákonodárství v oblasti sociální v zásadě převzato. Situace po válce byla velmi složitá, protože pojistné fondy byly zabaveny okupační mocností nebo znehodnoceny v důsledku válečných událostí. V roce 1948 byl přijat zákon č. 99/1948 Sb. o národním pojištění. Zákon umožnil vytvoření nové jednotné soustavy národního pojištění.[1]

Vývoj v období let 1949–1989

První reforma sociálního zabezpečení spadá do r. 1956, kdy byl přijat zákon č.54/1956 Sb., o nemocenském pojištění zaměstnanců. Druhá reforma sociálního zabezpečení byla uskutečněna v r. 1964, kdy byly přijaty zákony č. 101/1964 Sb. o sociálním zabezpečení, a zákon č.103/1964 Sb., o sociálním zabezpečení družstevních rolníků. V této době došlo ke zhoršení důchodového zabezpečení. K další reformě došlo v 70. letech přijetím zákona č. 121/1975. Sb., o sociálním zabezpečení. V tomto období došlo také k rozvoji zabezpečení rodin. Neúspěšný hospodářský vývoj v 80. letech neumožňoval další pokračování měkké sociální politiky. Až po nástupu M. Gorbačova k moci v tehdejším SSSR v roce 1985 se československá vláda opět začala snažit získat si obyvatelstvo velkorysejší sociální politikou. Byl přijat zákon č. 100/1988 Sb., o sociálním zabezpečení.[1]

Vývoj po roce 1989

Po listopadu 1989 byla nutná nová reforma sociálního zabezpečení, přestože byl systém v některých směrech na vysoké úrovni, např. v oblasti péče o rodinu, ale zaostával v oblasti důchodů, byl velice těžkopádný, finančně náročný a také nespravedlivý, a proto se rozhodlo, že dojde k reformě sociální, jejímž úkolem byl přechod od sociálního zabezpečení k sociálnímu pojištění. K prvním opatřením patřilo zrušení preferencí v důchodovém systému a také k odstranění diskriminace osob samostatně výdělečně činných. Došlo k převedení nemocenského pojištění ze správy odborů a organizační sjednocení k důchodovému pojištění v rámci České správy sociálního zabezpečení a zavedení pravidelné indexace důchodů.[1]

Vývoj po roce 1989 lze rozdělit do 3 etap:

- První etapa zahrnuje vývoj od roku 1989 do roku 1992, kdy byl vytvořen koncept záchranné sociální sítě a již byly zřízeny některé právní instituty, zejména minimální mzda a také životní minimum.

- Druhá etapa se zrodila po vzniku samostatné České republiky roku 1993. Začaly se zde projevovat neoliberální tendence. Bylo zavedeno pojistné, zvláštní platba mimo daně. Roku 1995 byly přijaty dva významné zákony – zákon č. 155/1995 Sb., o důchodovém pojištění, a zákon č. 117/1995 Sb., o státní sociální podpoře.

- Třetí etapa reformy se odehrávala od poloviny roku 1998 s nástupem sociálně demokratické vlády, kdy se novelizovaly právní předpisy, a začala se chystat reforma důchodového pojištění. V období od konce 20. století dochází k obnovám v oblasti státní sociální podpory, důchodového pojištění i nemocenského pojištění. V důchodové reformě se bere v úvahu demografický vývoj, s ohledem na průměrný dožívaný věk a snižující se počet porodů. V tuto dobu neexistuje zaměstnanecké pojištění. A dále pokračuje vývoj a změny v důchodovém pojištění. Roku 2001 došlo v významným změnám, kdy došlo k vymezení invalidity, a zavádí se tak třístupňový invalidní důchod v závislosti na poklesu pracovní schopnosti pojištěnce, jež poklesla pod 35 %. Bylo také upraveno samostatně úrazové pojištění zákonem č. 266/2006 Sb., ale jeho účinnost byla opakovaně odkládána a to až do 1. ledna 2017. K zásadním změnám došlo i v sociální péči přijetím zákona č. 108/2006 Sb., o sociálních službách, zákona č. 111/2006 Sb., o pomoci hmotné nouzi a zákona č. 110/2006 Sb., o životním a existenčním minimu. Roku 2006, kdy se změnila vláda na liberální, došlo k několika změnám. Byl přijat zákon č. 261/2007 Sb., o stabilizaci veřejných rozpočtů. V sociální zabezpečení se provedly změny především v oblasti státní sociální podpory. V roce 2011 zákonem č. 362/2010 Sb. došlo k úsporám v oblasti státní sociální podpory pro příklad v části porodného. Tento rok byly přijaty 2 důležité zákony v oblasti veřejného zdraví, a to zákon č. 372/2011 Sb., o zdravotních službách a podmínkách jejich poskytování a zákon č. 373/2011 Sb., o specifických zdravotních službách. Roku 2013 byla schválena důchodová reforma, která uspořádala důchodový systém České republiky do tří pilířů. První z nich je základní státní důchodový systém, který je všeobecný a povinný a upravuje jej zákon č. 155/1995 Sb., o důchodovém pojištění. Druhý pilíř tvoří důchodové spoření, které je upraveno zákonem č. 426/2011 Sb., účast na něm byla dobrovolná. Poslední třetí pilíř tvoří penzijní pojištění se státním příspěvkem a doplňkové penzijní pojištění, upravuje jej zákon č. 42/1994 Sb., vzniká na základě smlouvy mezi osobou starší 18 let a penzijním fondem. K příspěvku účastníka poskytuje příspěvek stát, za účastníka může hradit příspěvek zaměstnavatel, pokud ho hradí zcela, stát jej poté neposkytuje. Roku 2013 bylo zavedeno doplňkové penzijní pojištění zákonem č. 427/2011 Sb., o doplňkovém penzijním spoření. Umožňuje vyšší výnos, jelikož si může účastník vybrat z několika strategií, ale je to spojeno s určitou možností ztráty. Výhodou je poskytnutí tzv. předdůchodu.[1]

Financování sociálního zabezpečení

Systém sociálního zabezpečení je financován průběžným způsobem (tzv. pay-as-you-go). V praxi se jedná o přerozdělení prostředků, kdy se z veřejných příjmů daného rozpočtového roku hradí výdaje na sociální zabezpečení. Je tak založen na mezigeneračním přerozdělování. Jeho výhodou je, že lze tímto způsobem flexibilně vyrovnávat inflaci. Na druhou stranu nelze pracovat se zhodnocením prostředků a výše prostředků je závislá na demografickém vývoji a produktivních schopnostech aktivní části populace. Nemotivuje také k vytváření úspor a systém může být zneužit populistickými politiky. Jediným příkladem fondového financování v českém systému sociálního zabezpečení představuje III. pilíř dobrovolného doplňkového penzijního spoření.

Výdaje na sociální zabezpečení mimo zdravotní péči jsou hrazeny z příjmů ze sociálního pojistného. Pojistné a příspěvek na státní politiku zaměstnanosti jsou příjmem státního rozpočtu. Méně významnými příjmy jsou také penále, přirážka k pojistnému na sociální zabezpečení a pokuty.

Zdravotní péče je financována z povinného zdravotního pojištění, které plyne do mimorozpočtových finančních fondů sociálního zabezpečení. V České republice, na rozdíl například od Polska, existuje konkurenční systém více zdravotních pojišťoven. Ty jsou ale poměrně přísně regulovány zákonem (Zákon č. 48/1997 Sb. a další).

Vývoj výdajů na sociální zabezpečení je možné monitorovat pomocí ukazatele sociální kvóta. Ten vyjadřuje podíl výdajů na sociální zabezpečení (Vsz) v poměru k HDP:

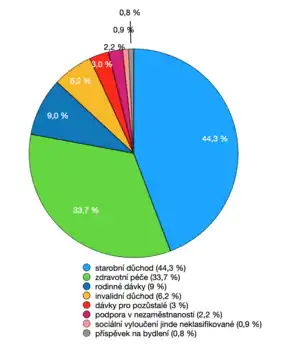

V ČR se v roce 2019 jednalo od 18,9 %, což představuje evropský podprůměr. Dlouhodobý trend je navíc klesající. Z celkového objemu podpory tvoří téměř 80 % výdaje na zdravotní péči a starobní důchody, což je nejvíce v celé Evropě. Znamená to, že v porovnání s ostatními evropskými státy český systém vydává méně prostředků na podporu rodiny a dětí, invalidní důchody nebo podporu v nezaměstnanosti.[2]

Zdravotní pojištění

Zdravotní pojištění je druh zákonného pojištění, na jehož základě je pojištěnci hrazena zdravotní péče. Zdravotní pojištění je povinné pro všechny osoby s trvalým pobytem na území ČR (bez ohledu na státní občanství), a dále pro všechny osoby pracující pro zaměstnavatele působícího na území České republiky. Obdobné platí pro příhraniční pracovníky, což jsou osoby zaměstnané nebo samostatně výdělečně činné v jiném státě, než je stát jejího bydliště, do něhož se zpravidla vrací denně nebo alespoň jednou týdně[3]. Tyto osoby jsou povinny být pojištěny na místě výkonu práce. Tato povinnost se vztahuje i na krátkodobé pracovní pobyty. Pro české příhraniční pracovníky je ale zároveň možné čerpat některé dávky i v České republice[4].

V některých případech odvádí zdravotní pojištění za pojištěnce stát.

Stát odvádí pojistné za tyto osoby:

- nezaopatřené děti (nevýdělečně činné do nejvýše 26 let věku),

- osoby starší 26 let studující prvně v doktorském studijním programu ve standardní době v prezenční formě studia, pokud nejsou zaměstnanci nebo osobami samostatně výdělečně činnými,

- poživatelé důchodu (starobního, invalidního, vdovského/vdoveckého, sirotčího),

- osoby na mateřské nebo rodičovské dovolené,

- osoby pečující osobně o alespoň jedno dítě do věku 7 let nebo nejméně dvě děti do 15 let,

- příjemci rodičovského příspěvku,

- uchazeči o zaměstnání v evidenci Úřadu práce,

- osoby pobírající dávku pomoci v hmotné nouzi a osoby s nimi společně posuzované,

- osoby převážně nebo úplně závislé na péči jiné osoby,

- osoby pečující o dlouhodobě těžce zdravotně postižené děti nebo částečně bezmocné rodinné příslušníky starší 80 let,

- osoby konající základní (náhradní) vojenskou službu, civilní službu nebo osoby povolané k vojenskému cvičení,

- osoby ve vazbě, výkonu trestu nebo ve výkonu ústavního ochranného léčení,

- mladiství umístění ve školských zařízeních pro výkon ústavní výchovy a ochranné výchovy,

- osoby vykonávající dlouhodobou dobrovolnickou službu,

- osoby, které dosáhly věku potřebného pro nárok na starobní důchod, ale nesplňují podmínky jeho přiznání (nemají odpracované roky a nemají žádný příjem),

- osoby s trvalým pobytem na území ČR, které jsou příjemci dávek nemocenského pojištění a za které neplatí pojistné zaměstnavatel a ani stát a nejsou osobami samostatně výdělečně činnými,

- cizinec, kterému bylo uděleno oprávnění k pobytu na území ČR za účelem poskytnutí dočasné ochrany,

- cizinec, který je žadatelem o udělení mezinárodní ochrany a jeho dítě narozené na území ČR (pokud nemá příjmy ze zaměstnání nebo samostatně výdělečné činnosti),

- cizinec, jemuž bylo uděleno vízum k pobytu nad 90 dnů za účelem strpění pobytu, a jeho dítě narozené na území (pokud nemá příjmy ze zaměstnání nebo samostatně výdělečné činnosti).

Osoby spadající do jedné z výše uvedených skupin tvoří nadpoloviční většinu pojištěnců. Pro ostatní skupiny se pojistné určuje následujícím způsobem.

OSVČ

Vyměřovacím základem pro vypočtení záloh osob samostatně výdělečně činných je jedna polovina z příjmů dosažených po odečtení výdajů. Zdravotní pojišťovně následně OSVČ odvádí 13,5 % z vyměřovacího základu. Pokud je vyměřovací základ nižší, než jedna polovina průměrné mzdy použije se jako vyměřovací základ právě jedna polovina průměrné mzdy.

Zaměstnanec a zaměstnavatel

Vyměřovacím základem je úhrn příjmů ze závislé činnosti a funkčních požitků, které jsou předmětem daně z příjmů fyzických osob a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Za zaměstnance odvádí pojistné zaměstnavatel ve výši 13,5 % z vyměřovacího základu. Zaměstnavatel srazí zaměstnanci jednu třetinu této částky a zbylé dvě třetiny doplatí ze svých prostředků. Minimální vyměřovací základ je minimální mzda.

OBZP

Osoby bez zdanitelných příjmů odvádí na zdravotní pojištění 13,5 % z aktuální minimální mzdy.

Sociální pojištění

Sociální pojištění je druh zákonného pojištění, zajišťující občany pro budoucí sociální událost. Sociální pojištění je povinné pro všechny OSVČ, zaměstnance a zaměstnavatele působící v ČR. Součástí sociálního pojištění je nemocenské pojištění, důchodové pojištění a příspěvek na státní politiku zaměstnanosti.

Poplatníci pojistného

Poplatníci pojistného se dělí do čtyř skupin.

- zaměstnavatel,

- zaměstnanec,

- OSVČ,

- dobrovolní účastníci důchodového pojištění.

Zaměstnavatel, tj. organizace (s více než 25 zaměstnanci) a malé organizace (pod 26 zaměstnanců). Zaměstnavatelem se rozumí právnická osoba nebo fyzická osoba, která zaměstnává alespoň jednoho zaměstnance a která má sídlo nebo trvalý pobyt na území ČR. Sídlem zaměstnavatele se rozumí u právnické osoby sídlo právnické osoby, sídlo organizace, která je zapsána v obchodním rejstříku. U fyzické osoby je to místo jejího trvalého pobytu, u zahraniční fyzické osoby je to místo jejího podnikání.

Dalšími účastníky nemocenského pojištění jsou zaměstnanci v pracovním poměru, zaměstnanec činný na základě dohody o pracovní činnosti, společníci a jednatelé společností s ručením omezeným a komanditisté komanditní společnosti, jestliže mimo pracovněprávní vztah vykonávají pro ni práci, za kterou jsou touto společností odměňováni, soudci, poslanci Poslanecké sněmovny a senátoři Senátu Parlamentu a poslanci Evropského parlamentu zvolení na území ČR, členové družstev, jestliže vykonávají pro družstvo práci, za kterou jsou jím odměňováni, členové zastupitelstev územních samosprávných celků, členové vlády, prezident, viceprezident a členové Nejvyššího kontrolního úřadu, členové Rady pro rozhlasové a televizní vysílání apod.

OSVČ jsou povinny platit pojistné na důchodové zabezpečení a příspěvek na státní politiku zaměstnanosti. Nemocenské pojištění OSVČ je dobrovolné.

Osoby účastné dobrovolného důchodového pojištění jsou za dobu dobrovolné účasti na důchodovém pojištění povinny platit pojistné na důchodové pojištění (nikoliv příspěvek na státní politiku zaměstnanosti). Pokud pojistné nezaplatí, nebude po nich vymáháno a nebudou penalizovány. K účasti na důchodovém pojištění se mohou přihlásit osoby starší 18 let.

OSVČ

Vyměřovacím základem pro vypočtení záloh osob samostatně výdělečně činných je jedna polovina z příjmů dosažených po odečtení výdajů. ČSSZ nebo PSSZ následně OSVČ odvádí 29,2 % (+ dobrovolné nemocenské pojištění) z vyměřovacího základu. Pokud je vyměřovací základ nižší, než jedna čtvrtina průměrné mzdy použije se jako vyměřovací základ právě jedna čtvrtina průměrné mzdy. Maximálním vyměřovacím základem je částka ve výši 48násobku průměrné mzdy (rozhodným obdobím je kalendářní rok).

Složky pojistného:

- 28 % důchodové pojištění,

- 1,2 % příspěvek na státní politiku zaměstnanosti,

- 2,1 % dobrovolné nemocenské pojištění.

Zaměstnanec a zaměstnavatel

Vyměřovacím základem je úhrn příjmů ze závislé činnosti a funkčních požitků, které jsou předmětem daně z příjmů fyzických osob a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Za zaměstnance odvádí pojistné zaměstnavatel ve výši 31,3 % z vyměřovacího základu. Zaměstnavatel srazí zaměstnanci 6,5 % z vyměřovacího základu a zbylých 24,8 % z vyměřovacího základu doplatí z vlastních prostředků. Maximálním vyměřovacím základem je částka ve výši 48násobku průměrné mzdy (rozhodným obdobím je kalendářní rok).

Složky pojistného zaměstnanec:

- 6,5 % důchodové pojištění.

Složky pojistného zaměstnavatel:

- 21,5 % důchodové pojištění,

- 1,2 % příspěvek na státní politiku zaměstnanosti,

- 2,1 % povinné nemocenské pojištění.

Penále a splátky

Nezaplatí-li poplatník pojistné ve stanovené lhůtě anebo bylo-li zaplaceno v nižší částce, je plátce pojistného povinen platit penále. Penále činí 0,05 % dlužné částky za každý kalendářní den, ve kterém dluh na pojistném trvá. Osoba samostatně výdělečně činná neplatí penále z dlužného pojistného za dobu, kdy nevykonává samostatnou výdělečnou činnost. Osoba dobrovolně účastná důchodového pojištění neplatí penále z dlužného pojistného za dobu dobrovolné účasti na tomto pojištění. Zaměstnavatel (organizace nebo malá organizace), neplatí penále z dlužného pojistného za dobu, po kterou se již nepovažuje za zaměstnavatele pro účely zákona o pojistném. Penále v nižší výši 0,025 % z dlužné částky za každý kalendářní den, ve kterém dluh na pojistném trvá, se platí z dlužného pojistného, na které bylo povoleno jeho placení ve splátkách.

Na písemnou žádost plátce pojistného může příslušná okresní správa sociálního zabezpečení povolit placení dlužného pojistného a penále ve splátkách. Podmínky pro možnost povolení splátek jsou stanoveny v § 20a zákona o pojistném. V zákoně o pojistném je v ustanovení § 12 odst. 3 stanoveno, že pojistné, které dluží obchodní společnost, může zaplatit společník obchodní společnosti, člen statutárního orgánu nebo dozorčí rady této společnosti; to platí také pro osobu, která byla tímto společníkem nebo členem. Při identifikování osob za obchodní společnost je nutné, aby plátci dlužného pojistného sdělili potřebné údaje, např. jméno a příjmení, rodné číslo osoby, která dlužné pojistné za obchodní společnost platí, název obchodní společnosti, za kterou platí, datum platby apod. Plátce dlužného pojistného musí písemně prohlásit, že jde o platbu za obchodní společnost. Dlužné pojistné se platí v české měně bezhotovostním převodem z účtu vedeného u banky na příslušný účet příslušné správy sociálního zabezpečení, nebo v hotovosti prostřednictvím banky nebo držitele poštovní licence na příslušný účet příslušné správy sociálního zabezpečení s uvedením variabilního symbolu platby.

Nemocenské pojištění

Systém nemocenského pojištění je určen pro výdělečně činné osoby, které v případech tzv. krátkodobých sociálních událostí zabezpečuje dávkami nemocenského pojištění. Jde o nároková peněžitá plnění. Účastníci nemocenského pojištění jsou zaměstnanci a osoby samostatně výdělečně činné. Zaměstnanci jsou povinně účastni nemocenského pojištění, na rozdíl od osob samostatně výdělečně činných, jejichž nemocenské pojištění je dobrovolné. Z nemocenského pojištění se poskytuje 6 typů dávek:

- nemocenská,

- peněžitá pomoc v mateřství,

- ošetřovné,

- vyrovnávací příspěvek v těhotenství a v mateřství,

- dávka otcovské poporodní péče,

- dlouhodobé ošetřovné.

Nemocenské pojištění se začíná počítat redukcí vyměřovacího základu. Denní vyměřovací základ se redukuje tak, že za celou dobu pracovní neschopnost a podpory při ošetřování člena rodiny se z částky do 550 Kč počítá 90 %, z částky nad 550 Kč do 790 Kč se počítá 60 %, k částce nad 790 Kč se nepřihlíží, pro účely peněžité pomoci v mateřství a vyrovnávacího příspěvku v těhotenství a mateřství se částka 550 Kč započítává ze 100 %. Dosud užívanou procentní sazbu 69 % nahradila sazba odstupňovaná. Procentní sazba je 60 % od 4. do 30. dne trvání pracovní neschopnosti, 66 % od 31. do 60. dne trvání pracovní neschopnosti, 72 % od 61. dne trvání pracovní neschopnosti. Částka DVZ se zaokrouhluje až po snížení na 90 %. DVZ (tj. úhrn započitatelných příjmů dělený počtem kalendářních dnů RO).

Důchodové pojištění

Důchodové pojištění je klíčová součástí sociálního pojištění. Je to pojistné pro případ stáří, invalidity a úmrtí živitele. Poskytuje hmotné zabezpečení pro dlouhodobé sociální situace. Základním právním předpisem je zákon č. 155/1995 Sb., o důchodovém pojištění. Účast na důchodovém pojištění je povinná pro osoby ekonomicky aktivní. Ze základního důchodového pojištění se poskytuje starobní důchod (zahrnuje řádný, poměrný, předčasný a další varianty starobního důchodu), invalidní, vdovský/vdovecký a sirotčí důchod. O důchodové pojištění se žádá na Okresní správě sociálního zabezpečení v místě trvalého bydliště žadatele. Žádat se může osobně nebo v zastoupení, na základě notářsky ověřené plné moci. Výše důchodu je tvořena dvěma složkami. Jsou jimi základní výměra a procentní výměra. Na základě zákona o důchodovém pojištění dochází každý rok v lednu k valorizaci důchodů. Smyslem tohoto zvyšování důchodů je udržení životní úrovně seniorů i přes inflaci a zvyšování cen. Valorizace se týká starobních, invalidních, vdovských/vdoveckých i sirotčích důchodů. Zákon stanovuje minimum ve výši růstu cen + 1/2 růstu reálných mezd. V případě, že inflace překročí 5 %, dojde k mimořádné valorizaci.

Starobní důchod

Důchodový systém se skládá ze dvou pilířů zabezpečení na penzi. První pilíř tvoří povinné důchodové pojištění. Druhý pilíř spočíval v důchodovém spoření, v roce 2016 byl však zrušen. Třetí pilíř je doplňkové penzijní připojištění se státním příspěvkem. V oblasti organizačního a administrativního zabezpečení jsou určité odlišnosti pro silové resorty (např. vojáci, policisté, celníci, hasiči). Výše základní výměry je stanovena jako 10 % z průměrné mzdy. Výše procentní výměry je za každý celý rok doby pojištění 1,5 % výpočtového základu a to do vzniku nároku na tento důchod. Do doby pojištění je započtena i náhradní doba pojištění a to v rozsahu stanoveném zákonem.

Invalidní důchod

Rozlišujeme invalidní důchod na invaliditu prvního, druhého a třetího stupně. Výše důchodu závidí na míře poklesu pracovní schopnosti osoby.

- 1. stupeň (pokles 35–49 %),

- 2. stupeň (pokles 50–69 %),

- 3. stupeň (pokles 70 % a více).

Výše základní výměry invalidního důchodu činí 10 % průměrné mzdy. Výše procentní výměry invalidního důchodu je za každý celý rok doby pojištění 0,5 % výpočtového základu, jedná-li se o invalidní důchod pro invaliditu prvního stupně, 0,75 % výpočtového základu v případě invalidity druhého stupně, 1,5 % výpočtového základu, jde-li o invaliditu třetího stupně. Do doby pojištění se v tomto případě započítává i tzv. dopočtená doba, což je doba ode dne nabytí nároku na invalidní důchod do dosažení důchodového věku. Tato dopočtená doba se nezapočte pouze v případě že invalidita vznikla následkem úmyslného poškození na zdraví, které si pojištěnec způsobil sám nebo si nechal způsobit, nebo která vznikla při páchání trestného činu.

Vdovský/vdovecký důchod

Poskytuje se ovdovělým osobám z českého důchodového systému. Pozůstalý má nárok na důchod po zemřelé osobě, která pobírala starobní nebo invalidní důchod a nebo splnila ke dni úmrtí zákonem stanovenou podmínku o potřebné době pojištění. Výše základní výměry je 10 % průměrné mzdy a výše procentní výměry činí 50 % procentní výměry starobního důchodu nebo invalidního důchodu na které měl zemřelý nárok v době své smrti.

Sirotčí důchod

Poskytuje se osiřelým dětem do věku nanejvýš 26 let z českého důchodového systému. Nezaopatřené dítě má nárok na důchod po zemřelém, který pobíral starobní nebo invalidní důchod a nebo zemřel následkem pracovního úrazu. Pakliže zesnulá osoba získá stanovenou dobu důchodového pojištění vznikne nárok i v ostatních případech. Tato doba je závislá na věku zesnulého. Výše základní výměry sirotčího důchodu je 10 % průměrné mzdy a výše procentní výměry tohoto důchodu činí 40 % procentní výměry starobního důchodu nebo invalidního důchodu (pro invaliditu třetího stupně), na který by zemřelý dosáhl v době svého úmrtí.

Státní politika zaměstnanosti

Státní politika zaměstnanosti se opírá o zákon č.435/2004 Sb., Zákon o zaměstnanosti. Hlavním cílem je dosažení rovnosti mezi nabídkou a poptávkou po pracovní síle, efektivní využití pracovní síly a zajištění práva osob na zaměstnání. Hlavními orgány snažící se o naplnění cílů státní politiky zaměstnanosti jsou Ministerstvo práce a sociálních věcí a úřady práce.

Úřady práce mají v gesci tzv. aktivní a pasivní politiku zaměstnanosti. Aktivní politika se snaží odstraňovat bariéry omezující osoby ve vstupu na trh práce, aktivizovat osoby vyloučené z trhu práce (např. rekvalifikací) a vytvářet rovnováhu mezi poptávkou a nabídkou pracovních sil. Mezi nástroje, kterými je aktivní politika zaměstnanosti realizována, je například vytváření společensky účelných pracovních míst, poskytování překlenovacích příspěvků nebo řada příspěvků pro zaměstnavatele osob se zdravotním postižením. Tyto příspěvky jsou mimo státní rozpočet hrazeny i Evropským sociálním fondem.

Pasivní politika oproti tomu označuje zprostředkování zaměstnání zájemcům o práci a dočasné hmotné zabezpečení těchto uchazečů. Podpora se vyplácí žadatelům, kteří splňují podmínky Ministerstva práce a sociálních věcí, po dobu maximálně 6 měsíců.

Dávky sociální podpory

Jsou formou podpory státu pro sociálně znevýhodněné rodiny či osoby. Pomáhají předcházet nebo zvládat sociálně složité životní situace. Tuto kategorii můžeme rozdělit na nepojistné dávkové systémy a sociální služby.

Nepojistné dávkové systémy

Základním kritériem pro udělení podpory a pro určení výše některých dávek je životní minimum. To představuje minimální hranici příjmů k zajištění základních potřeb a výživy. Pro uznání dávek musí příjem rodiny spadat pod hranici násobku životního minima. Tyto příjmy zahrnují především příjmy ze závislé činnosti, příjmy z podnikání nebo jiné samostatné výdělečné činnosti, dávky nemocenského a důchodového pojištění a podporu v nezaměstnanosti včetně obdobných příjmů z ciziny. Do rozhodného příjmu se tak započítávají pouze čisté příjmy. Životní minimum je ošetřeno zákonem č. 110/2006 Sb., o životním a existenčním minimu.

Mezi dávky sociální podpory řadíme:

Další větev systému tvoří pomoc v hmotné nouzi. Ten se snaží pomoci osobám s nedostatečnými příjmy, aby si byly schopny zajistit prostředky k uspokojení životních potřeb. Je jedním z opatření, kterými Česká republika bojuje proti sociálnímu vyloučení. Vychází z přesvědčení, že osoba, která pracuje, se musí mít lépe než ta, která nepracuje nebo se práci vyhýbá. Prostředky pomoci jsou:

- příspěvek na živobytí

- doplatek na bydlení

- mimořádná okamžitá pomoc

Příspěvek na péči je určen osobám závislých na pomoci jiných osob při zvládání základních životních potřeb. Příspěvek se odvíjí od míry závislosti, rozlišujeme stupně I-IV. Dále dávky pro osoby se zdravotním postižením pomáhají řešit nepříznivou situaci těchto osob.

Součástí této kategorie jsou také dávky pěstounské péče, mezi než patří příspěvek na úhradu potřeb dítěte, odměna pěstouna, příspěvek při převzetí dítěte, příspěvek při ukončení pěstounské péče a příspěvek na zakoupení motorového vozidla. Tyto dávky by měly mít motivační efekt, jelikož je v České republice dlouhodobě nedostatek pěstounů. Situace se zhoršila i s uzavřením kojeneckých ústavů[5].

Sociální služby

Hlavním smyslem sociálních služeb je zajištění pomoci lidem v nepříznivé situaci. Snahou je ke klientům přistupovat individuálně a formou, která zachovává lidskou důstojnost. Sociální služby jsou členěny do tří základních oblastí:

- sociální poradenství, které se specializuje pro určitou cílovou skupinu nebo situaci

- služby sociální péče, které zabezpečují základní životní potřeby těm, kteří to sami nezvládnou

- služby sociální prevence, jejichž cílem je předcházení sociálnímu vyloučení osob a průvodným negativním sociálním jevům

Sociální služby se zaměřují na široké spektrum pomoci – zajištění stravování, ubytování, pomoci při zabezpečení chodu domácnosti, ošetřování, pomoc s výchovou, poradenství, zprostředkování kontaktu se společenským prostředím, psychoterapie nebo pomoc při prosazování práv a zájmů. Podle způsobu poskytování pomoci je můžeme dělit na terénní, ambulantní a pobytové služby. Poskytovat sociální služby je možné pouze na základě registrace a při splnění zákonem daných podmínek. Dodržování těchto podmínek je kontrolováno inspekcí sociálních služeb.

Efektivita sociálního zabezpečení

Česká republika řeší problém nedostatečné efektivity systému sociálního zabezpečení. Důležitým faktorem je malá informovanost občanů o systému a dostupnosti dávek. Například příspěvek na bydlení, který by mohl seniorům se současnými nadměrnými náklady na bydlení pomoci, pobírá jen 20–25 % z přibližně 220–260 tisíc seniorských domácností, které mají nárok na příspěvek vyšší než tisíc korun měsíčně[6].

Dalším problémem je velká administrativní náročnost při podávání žádostí. Ta byla cílená aby zamezila zneužívání dávek, zároveň však dochází k tomu, že pomoc není využívána těmi, kteří ji potřebují. Obdobný problém reflektuje i druhá strana – 38 % pracovišť uvádí, že administrativní náročnost při poskytování dávek mimořádné okamžité pomoci je velmi vysoká[7].

Odkazy

Reference

- TROSTER, Petr. Právo sociálního zabezpečení. 1. vyd. Praha: Triton, 2009. ISBN 978-80-7387-346-2.

- ČSÚ. www.czso.cz [online]. [cit. 2022-04-28]. Dostupné online.

- Nařízení (ES) č. 883/2004

- SACHSEN, DGB Bezirk. Sociální zabezpečení v Německu, v Polsku a v Česku. sachsen.dgb.de [online]. [cit. 2022-04-27]. Dostupné online. (německy)

- Kojenecké ústavy postupně zaniknou. Teď ale chybí pěstouni, říká ředitelka jednoho z nich. Plus [online]. 2022-01-16 [cit. 2022-04-28]. Dostupné online. (česky)

- Zpráva o vyloučení z bydlení 2021. socialnibydleni.org [online]. [cit. 2022-04-28]. Dostupné online. (česky)

- Poskytování dávek mimořádné okamžité pomoci pro nezaopatřené děti – Výzkum veřejného ochránce práv 2020. www.ochrance.cz [online]. [cit. 28.4.202]. Dostupné online.

Související články

Externí odkazy

- Ministerstvo práce a sociálních věcí – důchodové pojištění

- Ministerstvo práce a sociálních věcí – sociální pojištění

- Česká správa sociálního pojištění – důchodové pojištění

- Informace z portálu státní správy

- Informace z portálu personalista

- Zákon o důchodovém pojištění (Zákon č. 155/1995 Sb.)

- Český statistický ústav – Vybrané údaje o sociálním zabezpečení