Technická úroková míra

Technická úroková míra (TÚM) je úroková míra, kterou používají pojišťovny při výpočtu pojistného v životním pojištění. Představuje takové zhodnocení rezervy pojistného, na které má klient smluvní nárok. Maximální výše technické úrokové míry je v ČR regulována vyhláškou.[1]

Definice a kontext

Zákon o pojišťovnictví z roku 2009 definuje technickou úrokovou míru jako „zaručený podíl na výnosech z finančního umístění v životním pojištění“.[2] Česká národní banka k tomu dodává, že jde o „zhodnocení pojistné rezervy. Tato rezerva je určena ke krytí budoucích závazků ze životních pojištění.“[3]

Pojistná funkce životního pojištění

Smyslem pojištění je zmírnění škod vzniklých na hodnotách, a to materiálních i nemateriálních jako třeba zdraví a život. Pojištěný[pozn. 1] (klient) svěřuje pojistiteli (pojišťovně) své finanční prostředky (pojistné), ať už jednorázovou úhradou nebo v menších pravidelných splátkách. Část z těchto prostředků pojistitel užívá na pokrytí svých nákladů a část ukládá do tzv. pojistného fondu. Nastane-li pojistná událost, z pojistného fondu je vypláceno pojistné plnění pojištěnému nebo jiným oprávněným osobám (např. pozůstalým).

Finanční umístění

V době mezi přijetím finančních prostředků z pojistného a jejich vyplacením na pojistné plnění se pojišťovna snaží o jejich co nejlepší zhodnocení s cílem dosažení zisku. Použití těchto prostředků na nákup aktiv (cenných papírů, nemovitostí, uměleckých děl…) je nazýváno finančním umístěním. Pojišťovna tím realizuje svou investiční strategii a investiční činnost.[4]

Technické rezervy

Vedle pojistných událostí málo pravděpodobných jako jsou např. mimořádné přírodní katastrofy nebo výjimečné úrazy, dochází také k takovým pojistným událostem, které s určitostí nebo velkou pravděpodobností nastanou, jen není známo kdy a jak velké bude pojistné plnění. Takovou událostí je typicky např. úmrtí pojištěného, neboť to nastane s jistotou, ale není známo kdy a za jakých okolností. Podobně s velkou pravděpodobností může nastat dožití se určitého věku, přičemž pravděpodobnost mohou pojišťovny odvodit z úmrtnostních tabulek. Pro takové budoucí závazky vytváří tzv. technické rezervy, jejichž vymezení a tvorba vyplývá ze zákona o pojišťovnictví.[5]

Investiční činnost pojišťovny má přímý vliv na výsledky jejího hospodaření a v případě životního pojištění mohou špatné investice významným způsobem ohrozit splnitelnost závazků vůči klientům.[4] Pro zaručení, že pojišťovna bude schopna dostát svým závazkům, je povinna udržovat finanční umístění svých technických rezerv podle zákonem stanovených zásad, limitů a v určeném složení.[6][4] Zjednodušeně řečeno: musí s nimi zacházet obezřetně a hospodárně a musí být schopna je včas zpeněžit. Výše technických rezerv je přitom stanovena pojistně-technickými výpočty podle vyhlášky. [pozn. 2]

Podle údajů ČNB tvořily v roce 2011 čisté technické rezervy českých pojišťoven částku přesahující 242 miliard korun, to jest 61 % všech jejich pasiv (zdrojů financování). Dalších 13 % tvořily čisté technické rezervy takového životního pojištění, u něhož je nositelem rizika pojistník, tedy osoba platící pojistné (tj. investiční životní pojištění). Více než 70 % z celkových rezerv tvořily rezervy z životního pojištění, zbytek byl z neživotního pojištění.[8]

Spořicí funkce životního pojištění

Právě v případech, kdy s určitostí dojde k pojistné události, připomíná pojištění svou povahou spoření. Klient postupně střádá prostřednictvím pojišťovny částku, kterou později dostane vyplacenou. Vedle své hlavní pojistné funkce plní takové pojištění i funkci spořicí. Tyto druhy pojištění jsou nazývány rezervotvorná pojištění a patří mezi ně např. pojištění pro případ smrti nebo dožití (kapitálové životní pojištění), důchodové pojištění, univerzální životní pojištění, investiční životní pojištění a další. Obecně jde o pojistné produkty spojené s dožitím se určitého věku.[9]

Zatímco u pojištění jde v principu o ochranu pojištěného proti rizikům a pojišťovna vystupuje v roli poskytovatele služby, za kterou si klient platí, u spoření jde více o poskytnutí finančních prostředků, s kterými může pojišťovna volně disponovat, zhodnocovat je a těžit z nich zisk. Proto se očekává, že poskytne pojištěnému podíl na tomto zisku, zaplatí mu za možnost investovat jeho prostředky. Takto v rovině poplatků působí přidaná spořicí funkce proti funkci pojistné a prostředky uložené v rezervách pro klienty pojištění zlevňují.[10]

Zaručené zhodnocení

Při naplňování spořicí funkce jde o to, že pojišťovna investuje úspory klientů s očekáváním zisku. Investice jsou z principu zatíženy určitou mírou rizika. Protože však primární funkcí pojištění zůstává funkce pojistná a klienti očekávají především zabezpečení proti rizikům, také od pojišťovny mnohdy očekávají určité záruky zhodnocení těchto investic. Pojišťovna tak pojištěncům smluvně zaručuje alespoň minimální míru zhodnocení finančních prostředků.[pozn. 3] Tato garantovaná míra zhodnocení je vyjádřena pomocí technické úrokové míry.

Působení TÚM

Zhodnocení vyjádřené technickou úrokovou mírou se netýká celého zaplaceného pojistného, ale jen jeho části, po odečtení ceny rizik krytých pojistkou a nákladů pojišťoven na uzavření a správu pojistné smlouvy.[9] Jde o zhodnocení pojistné rezervy. Výsledná garantovaná pojistná částka je ovlivněna nejen výší TÚM, ale též výší nákladových koeficientů, které snižují celkovou rezervu a výší podílu na zisku přiznaného klientovi, která závisí na konstrukci pojistného produktu.[11]

Příklad

- Zjednodušený příklad jednorázového kapitálového pojištění pro případ dožití ukazuje následující tabulka. Pojistné je složeno jednorázově, jsou odečteny počáteční náklady na uzavření smlouvy, poté každý rok administrativní náklady a výsledná částka je zúročena technickou úrokovou mírou ve výši 2,5 %. V příkladu je pro zjednodušení vynechán odečet rizikové části pojistného určené na krytí rizik plynoucích z pojistky.[12] Při vkladu 100 000 Kč je po pětiletém trvání pojistné smlouvy dosaženo pojistné částky 104 790 Kč, přestože v prvních dvou letech náklady převyšují zhodnocení a celková rezerva tak nedosahuje ani výše pojistného.

Rok Pojistné [Kč] Počáteční náklady na uzavření smlouvy (5 %) Administrativní náklady na správu smlouvy (0,5 %) Rezerva po odečtení nákladů, zhodnocená o 2,5 % 0 100 000 5 000 – 95 000 1 – – 500 96 863 2 – – 500 98 772 3 – – 500 100 728 4 – – 500 102 734 5 – – 500 104 790

Ve skutečnosti pojišťovna může dosahovat i většího zhodnocení než jaká je výše technické úrokové míry. Může tedy klientovi vyplatit větší podíl na zisku např. formou prémie k pojistné částce. Skutečné zhodnocení se pak skládá ze dvou složek: z technické úrokové míry a z podílu na zisku. Pokud se pojišťovně naopak nepodaří aktiva dostatečně zhodnotit, musí chybějící výnosy dorovnat z vlastních zdrojů nejméně do výše TÚM.[13]

Vyšší TÚM znamená pro klienta levnější pojištění, pro pojišťovnu však větší tlak na zhodnocování aktiv a větší riziko platebních problémů. Nižší TÚM naopak pro klienta pojištění zdražuje a pojišťovně snižuje konkurenceschopnost.[13] Případný podíl ze zisku formou prémie totiž může nižší TÚM vyrovnat, ale je nejistý a konzervativní klient může dávat přednost garantovanému zhodnocení před nejistou prémií.[pozn. 4] Výše TÚM se proto stává nástrojem konkurenčního zápasení mezi pojišťovnami.

Regulace v ČR

Aby pojišťovny v konkurenčním zápasení o klienty neslibovaly až nereálně vysoké zhodnocení, stanovovalo Ministerstvo financí ČR[9] a od roku 2006 stanovuje Česká národní banka vyhláškou maximální výši technické úrokové míry.[15] [pozn. 5] Hodnota limitu je zvolena tak, aby pojišťovna byla dlouhodobě schopna dosahovat tohoto výnosu a o tento úrok byla schopna zhodnotit své pojistné rezervy. Kdyby se pojišťovna zavázala k vysoké TÚM, ale nedokázala by ve skutečnosti rezervy sama dostatečně zhodnotit, musela by garantovanou míru dorovnat ze svých prostředků. Stát tak regulací usiluje o stabilitu celého sektoru, aby chránil klienty pojišťoven, které by jinak slibovaly přemršťané garance, jaké by nebyly schopny dodržet, a zkrachovaly by.[11][13] Minimální výše TÚM upravena není.

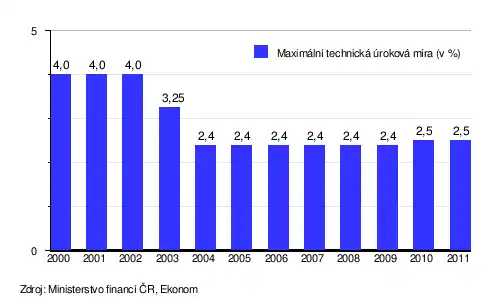

První regulace byla ustanovena už od 1. dubna 2000 vyhláškou č. 75/2000 Sb., tehdy ve výši 4 %.[17][13] Předtím byly nabízeny i pojistky s 5–8% garantovanou úrokovou mírou. [pozn. 6] V roce 2004 byla maximální výše snížena vyhláškou Ministerstva financí č. 303/2004 Sb. na 2,4 %. Vyhláška reagovala na evropskou směrnici z roku 2002, upravující rámec životního pojištění.[19][14][20]

K 1. dubnu 2006 došlo legislativní změnou ke sjednocení dohledu nad finančním trhem a Česká národní banka převzala funkce Úřadu státního dozoru v pojišťovnictví a penzijním připojištění (ÚDPP).[21][22] Nadále už je to ona, kdo vyhláškou reguluje maximální TÚM.

Vyhláška České národní banky č. 434/2009 Sb. ze dne 24. listopadu 2009 upravila s účinností od 1. ledna 2010 postup pro výpočet TÚM: „Maximální výše technické úrokové míry se stanoví v rozsahu maximálně 60 % váženého aritmetického průměru průměrných výnosů státních dluhopisů v korunách českých s dobou splatnosti nejméně 5 let vydaných v průběhu posledních 36 kalendářních měsíců bezprostředně předcházejících měsíci, kdy bude zveřejněna maximální výše technické úrokové míry.“[16] [pozn. 7] V únoru 2010 došlo formou úředního sdělení ČNB k další změně, tentokrát k nepatrnému zvýšení na 2,5 %.[10][23]

Regulace ve světě

Kontrola horní hranice technické úrokové míry má v národních ekonomikách velký význam pro zachování stability pojistného sektoru. Existují však mezinárodní rozdíly v přístupu k regulaci. Liberální přístup s ponecháním větší zodpovědnosti na pojišťovně uplatňuje např. Austrálie. Institucionální regulaci podobně jako Česká republika uplatňovalo ve stejné době např. Německo, Portugalsko či Finsko[14] a postupně ji zavedla celá Evropská unie.

Slovensko začalo stanovovat maximální technickou úrokovou míru referenční sazbou podobně jako ČR koncem roku 2003, v návaznosti na směrnici Evropského parlamentu a Rady EU č. 2002/83/ES.[20][24] Na základě zákona č. 95/2002 Z.z. ve znění novely zákona č. 430/2003 Z.z. bylo Ministerstvo financí SR od 1. listopadu 2003 oprávněno stanovit maximální výši technické úrokové míry.[25]. Později přešla tato pravomoc na Národní banku Slovenska a ta ji poprvé uplatnila vyhláškou č. 172/2006 Z. z. s účinností od 31. března 2006, jíž stanovila maximální TÚM na 2,5 %.[26][27] Snížila tak předchozí sazbu, která byla stanovena vyhláškou MF č. 50/2004 Z. z. z 19. ledna 2004 ve výši 4 %.[28]

Poznámky

- Pojištěný je ten, v jehož prospěch je sjednáno pojištění. Pro zjednodušení v dalším textu předpokládáme sloučení pojištěného v jedné osobě s pojistníkem, tedy osobou, která podepisuje smlouvu a platí pojistné, i když v praxi může jít i o dvě různé osoby.

- Nečas uvádí, že regulace finančního umístění technických rezerv vyhláškou má fungovat jen do konce roku 2012, kdy by se mělo stát nadbytečným v souvislosti se zahájením systému Solventnost II na základě směrnice Evropské komise.[4][3][7]

- Výjimkou z rezervotvorných pojištění je investiční životní pojištění, jehož výnos není garantovaný, klient ale má možnost ovlivňovat investiční strategii.[9][11]

- Výjimku představuje snížení technické úrokové míry v důsledku regulačního zásahu, neboť ten dopadne na všechny konkurenční pojišťovny. V takovém případě se může snížení projevit např. v rozvoji alternativních konstrukcí pojistných produktů, které klientům místo garantovaného zhodnocení nabízejí vyšší podíl na zisku, byť negarantovaný (např. investiční životní pojištění).[14]

- Výjimku, na kterou se zákonný limit nevztahuje, představují pojistné smlouvy s jednorázově placeným pojistným a s dobou trvání nejvýše do 8 let.[16] Při jednorázové úhradě pojistného může totiž pojišťovna hned na počátku investovat veškeré prostředky do cenných papírů s vyšším výnosem než je maximální TÚM a s dobou splatnosti stejnou jako doba trvání pojistné smlouvy.[11]

- Vyhláškou byla do té doby upravena jen povinnost pojišťoven vytvářet technické rezervy, dle vyhlášky č. 52/1994 Sb.[18]

- Oproti předchozí formulaci z vyhlášky č. 75/2000 Sb. došlo k trojnásobnému prodloužení průměrovaného období z 12 na 36 měsíců.

Reference

- Slovník pojmů: Technická úroková míra Archivováno 8. 12. 2012 na Wayback Machine, Česká národní banka, navštíveno 1.11.2012.

- Zákon č. 277/2009 Sb., o pojišťovnictví, § 3 odst. 2, bod g) na ZákonyProLidi.cz, výpis částek Sbírky zákonů roku 2009 na MVČR.cz.

- Zpráva o výkonu dohledu nad finančním trhem v roce 2011 [online]. Česká národní banka, 2012 [cit. 2012-11-03]. Kapitola Slovníček pojmů, s. 108. Dostupné v archivu pořízeném dne 2012-11-24. ISBN 978-80-87225-39-4.

- NEČAS, Svatopluk. Podnikání komerční pojišťovny a řízení jejího finančního zdraví. Brno: ESF MU, 2012. Dostupné online. Kapitola 1.7 Investiční činnost, s. 39–42. Disertační práce.

- Zákon č. 277/2009 Sb., o pojišťovnictví, Hlava IV, Díl 1 Technické rezervy, § 51 an.) na ZákonyProLidi.cz, výpis částek Sbírky zákonů roku 2009 na MVČR.cz.

- Zákon č. 277/2009 Sb., o pojišťovnictví, Hlava IV, Díl 3 Finanční umístění, § 51 an.) na ZákonyProLidi.cz, výpis částek Sbírky zákonů roku 2009 na MVČR.cz.

- Směrnice Evropského parlamentu a Rady 2009/138/ES ze dne 25. listopadu 2009 o přístupu k pojišťovací a zajišťovací činnosti a jejím výkonu (Solventnost II) Archivováno 20. 10. 2013 na Wayback Machine (nebo v PDF)

- Zpráva o výkonu dohledu nad finančním trhem v roce 2011 [online]. Česká národní banka, 2012 [cit. 2012-11-03]. Kapitola 4.6 Pasiva pojišťoven, s. 98–99. Dostupné v archivu pořízeném dne 2012-11-24. ISBN 978-80-87225-39-4.

- SYROVÝ, Petr; NOVOTNÝ, Martin. Osobní a rodinné finance. Praha: Grada, 2005. ISBN 8024710986, ISBN 9788024710983. Kapitola 2.1.4 Rezervotvorná životní pojištění jako spořicí nástroj, s. 67–71.

- Finmag.cz. Technická úroková míra: 2,5 % a 2,9 % není totéž!. Kurzy.cz [online]. 15. 4. 2010 [cit. 2012-11-02]. Dostupné online.

- PODÁVKA, Martin. Technická úroková míra: mýty vs. fakta. Peníze.cz [online]. 1. 8. 2005 [cit. 2012-11-02]. Dostupné online.

- Zpracováno podle: PODÁVKA, Martin. Technická úroková míra: mýty vs. fakta. Peníze.cz [online]. 1. 8. 2005 [cit. 2012-11-02]. Dostupné online.

- ŠÍDLO, Dušan. Zdražení životního pojištění na spadnutí?. idnes.cz [online]. 8. 3. 2002 [cit. 2012-11-02]. Dostupné online.

- ZEMÁNEK, Martin. Garance vás přijde draho. idnes.cz [online]. 8. 10. 2003 [cit. 2012-11-02]. Dostupné online.

- SYROVÝ, Petr; TYL, Tomáš. Osobní finance. Praha: Grada, 2011. 207 s. Dostupné online. ISBN 8024738139, ISBN 9788024738130. Kapitola 4.4.1.1 Kapitálové životní pojištění, s. 171.

- Vyhláška ČNB č. 434/2009 Sb. k provedení některých ustanovení zákona o pojišťovnictví na ZákonyProLidi.cz, výpis částek Sbírky zákonů roku 2009 na MVČR.cz.

- Vyhláška Ministerstva financí ze dne 17. března 2000, kterou se provádí zákon č. 363/1999 Sb., o pojišťovnictví a o změně některých souvisejících zákonů (zákon o pojišťovnictví), § 3 na ZákonyProLidi.cz, výpis částek Sbírky zákonů roku 2000 na MVČR.cz.

- Vyhláška Ministerstva financí ze dne 23. února 1994, kterou se stanoví tvorba, použití a způsob umístění prostředků technických rezerv pojišťovny na ZákonyProLidi.cz, výpis částek Sbírky zákonů roku 1994 na MVČR.cz.

- Vyhláška č. 303/2004 Sb. ze 6. května 2004, kterou se provádí některá ustanovení zákona o pojišťovnictví, § 3 odst. 2 na ZákonyProLidi.cz, výpis částek Sbírky zákonů roku 2004 na MVČR.cz.

- Směrnice Evropského parlamentu a Rady 2002/83/ES ze dne 5. listopadu 2002 o životním pojištění (nebo v PDF)

- Zákon č. 57/2006 Sb., o změně zákonů v souvislosti se sjednocením dohledu nad finančním trhem na ZákonyProLidi.cz, výpis částek Sbírky zákonů roku 2006 na MVČR.cz.

- Informace o změně v působnosti Úřadu státního dozoru nad pojišťovnami Archivováno 2. 11. 2012 na Wayback Machine na stránkách MF ČR, navštíveno 3. 11. 2012.

- Zpráva o výkonu dohledu nad finančním trhem v roce 2010 [online]. Česká národní banka, 2011 [cit. 2012-11-03]. Kapitola 1.4 Vydaná úřední sdělení, s. 12. Dostupné v archivu pořízeném dne 2012-11-24. ISBN 978-80-87225-31-8.

- SITA. MF chce určiť maximálnu technickú úrokovú mieru. etrend.sk [online]. 11. 11. 2003 [cit. 2012-11-02]. Dostupné v archivu pořízeném z originálu dne 2013-10-22. (slovensky)

- (slovensky) Zákon 430/2003 Z. z. ktorým sa mení a dopĺňa zákon č. 381/2001 Z. z. o povinnom zmluvnom poistení zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla a o zmene a doplnení niektorých zákonov v znení neskorších predpisov a o zmene a doplnení niektorých zákonov

- (slovensky) Vyhláška NBS č. 172/2006 Z. z. z 27. 3. 2006, ktorou sa ustanovuje maximálna výška technickej úrokovej miery v životnom poistení

- WN/SITA. NBS navrhuje znížiť garantovaný úrok v životnom poistení. 24hod.sk [online]. 2. 3. 2006 [cit. 2012-11-02]. Dostupné online. (slovensky)

- (slovensky) Vyhláška Ministerstva financií Slovenskej republiky č. 172/2006 Z. z. z 19. 1. 2004, ktorou sa ustanovuje maximálna výška technickej úrokovej miery v životnom poistení Archivováno 20. 10. 2013 na Wayback Machine