Stavební spoření

Stavební spoření reprezentuje specifický druh spoření, který umožňuje naspořit částku na budoucí výstavbu, rekonstrukci nebo jiné stavební úpravy nemovitosti. Během spoření klient získává, kromě pravidelného úroku z dosud naspořené částky, také statní podporu. Po splnění určitých podmínek má nárok na získání výhodného úvěru ze stavebního spoření. Myšlenka stavebního spoření se poprvé objevila v 18. století v Anglii, za účelem efektivněji vyřešit bytovou nebo podnikatelskou potřebu omezené skupiny lidí.[1]

Historie stavebního spoření

Anglie

Počátky stavebního spoření se obvykle datují do roku 1775. Tehdy v Birminghamu v Anglii vzniklo sdružení Ketley’s Building Society, které mělo asi 50 členů. Každý z nich poskytoval finance do fondu a přestal je poskytovat, až když si všichni postavili vlastní bydlení. Princip tohoto spoření byl jednoduchý: na běžný dům by jeden člen naspořil za deset let. Pokud ale spořilo stejnou částku deset členů, naspořili na stejné bydlení již za rok. Losem se řešilo, kdo z nich získá uspořené peníze první. Za deset let postavili všichni vlastní bydlení. Devět členů bydlelo mnohem dříve a desátý si nepohoršil. Po splnění svého úkolu sdružení zaniklo. V jeho stopách následně pokračovala i další sdružení, která vznikala a zanikala nejen za účelem financování bydlení, ale i za účelem financování podnikání. S rozvojem průmyslu a se změnami společnosti vznikaly podobné spolky a družstva také v dalších zemích Evropy. Podoba těchto spolků se v dalších letech měnila, až dospěla do podoby bankovního produktu u specializované banky. První zákon o stavebním spoření vešel v platnosti v Anglii roku 1836.[1]

Německo

Za místo zrodu specializovaných finančních institucí, které fungují na principech současných stavebních spořitelen, je ale považováno Německo. První zmínka o podobných praktikách pochází z roku 1885. Byl to rok založení spolku Baussparkasse für Jedermann (Stavební spořitelna pro každého) pastorem Friedrichem von Bodelschwingh. Tento spolek byl předstupněm stavebních spořitelen. Ačkoliv se v názvu objevil pojem stavební spořitelna, šlo pouze o úvěrový samosprávný spolek ne nepodobným jiným spolkům, které v té době vznikaly.

První stavební spořitelna Wüstenrot spatřila světlo světa až po první světové válce roku 1921 v německém Wüstenrotu. Nejprve se však jmenovala Gemeinschaft der Freunde (Spolek přátel) a založil ji George Kroppen. Jedním z hlavních problémů tehdejšího Německa bylo bydlení a právě to měl tento spolek řešit. Ačkoliv vysoká inflace v té době znehodnotila vklady a spolek musel být rozpuštěn, jeho druhé založení o tři roky později bylo již úspěšné. Jeho vzor poté převzalo mnoho dalších stavebních spořitelen. Na rozdíl od dřívějších spolků byl tento spolek již více podnikem s managementem a správním aparátem než družstvem, přesto však obsahoval některé prvky svépomocných družstev, zejména přidělování úvěrů losem. Princip solidarity zaznamenal ale takovou odezvu, že začátkem třicátých let už mohlo být losování z ročních skupin nahrazeno klasickým bankovním systémem. Počet spořitelů stoupal a z jejich vkladů vznikaly úvěrové prostředky pro každého, kdo naspořil polovinu potřebné částky. V roce 1930 již měla stavební spořitelna Wüstenrot téměř 150 000 členů. Do začátku druhé světové války působilo v Německu téměř 50 stavebních spořitelen a to jak soukromých, tak veřejnoprávních. Nástup nacismu tomu ale udělal přítrž. Veškeré smlouvy byly zrušeny a všechny stavební spořitelny byly nuceny ukončit svoji činnost.

Po druhé světové válce se ale v Německu vše rychle vrátilo do původního stavu. Nezůstal tam totiž takřka kamen na kameni, mezi obyvatelstvem nebyl dostatek soukromého kapitálu a oni měli s tímto druhem spoření již velmi dobré zkušenosti. Na zájem zareagovali také politici a v Německu se vůbec poprvé objevila přímá podpora stavebního spoření. Příspěvek byl zaveden roku 1954 a podpora činila 25-35 % z naspořené částky, maximálně však 400 DEM ročně. Stavební spoření se tak stalo neodmyslitelnou součástí německého finančního trhu a zůstalo jí i po postupném snižování státní podpory na dnešní úroveň.

Německo se tedy řadí mezi země s dlouhou historií stavebního spoření. K zemím, které disponují podobným systémem stavebního spoření, patří také Rakousko, Chorvatsko, Maďarsko, Rumunsko, Slovensko a Česká republika.[2]

Česko

Na českém území vznikly první stavební spořitelny v roce 1927. I ony navazovaly na německý vzor. Na rozdíl od Německa ale k jejich rozšíření nedošlo. Česká vláda tento způsob spoření nijak nepodporovala a lidé tu na něj nebyli zvyklí. S přechodem na socialistický model hospodářství po druhé světové válce pak toto spoření zaniklo úplně. V socialismu nemělo individuální spoření pro zajištění bydlení své místo.

Ke znovuobnovení stavebního spoření došlo až po politických změnách roku 1989. Bytů bylo málo, byly zanedbané a bylo třeba postavit nové. I přesto bylo první stavební spoření uvedeno na trh až 1. dubna roku 1993. Tehdy nabyl účinnosti zákon č. 96/1993 Sb. o stavebním spoření a státní podpoře stavebního spoření. Poté v ČR postupně vzniklo šest stavebních spořitelen s větší či menší účastí německých nebo rakouských stavebních spořitelen a stavební spoření se stalo velmi populární. Již v roce 2010 ho měl každý druhý. K jeho úspěchu přispěla i státní podpora, která dokázala zdárně přilákat nové účastníky do tohoto systému.[3]

Stavební spoření v Česku

Stavební spoření je v ČR výhodnou formou uložení úspor, jehož celkové zhodnocení dosahuje přibližně 3,5 %.[4] Záleží samozřejmě na jednotlivých spořitelnách. Zhodnocení se skládá z úrokové sazby, která se pohybuje mezi 0,5–1 %, a státní podpory ve výši 10 % ročně, maximálně však ve výši 2000 Kč ročně. Ve zhodnocení je započítaný i poplatek za sjednání spoření ve výši obvykle 1 % z cílové částky a poplatek za vedení stavebního spoření přibližně ve výši 300 Kč ročně. Úspory jsou pojištěny a po 6 letech jich můžete využít k libovolnému účelu.

Podmínky pro uzavření smlouvy o stavebním spoření

Smlouvu o stavebním spoření může uzavřít jak fyzická, tak právnická osoba. Právnickým osobám však na rozdíl od fyzických nevzniká nárok na státní podporu. Státní podporu může podle zákona získat:

- občan České republiky,

- občan Evropské unie, kterému bylo vydáno povolení k pobytu na území České republiky a přiděleno rodné číslo příslušným orgánem České republiky,

- fyzická osoba s trvalým pobytem na území České republiky a rodným číslem přiděleným příslušným orgánem České republiky.

Spoření není omezeno věkem, tedy i důchodce a kojenec mohou být účastníky stavebního spoření. Za nezletilé ovšem veškeré náležitostí vyřizují a jsou za ně zodpovědní zákonní zástupci.[5]

Uzavření smlouvy o stavebním spoření

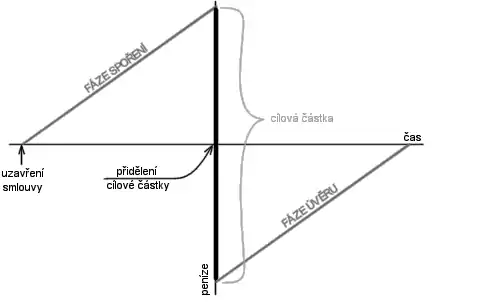

Při uzavření smlouvy o stavebním spoření si musí klient stanovit výši cílové částky, což je částka, která má odpovídat určitému budoucímu řešení bytových potřeb. Podle § 5 odst. 9 zákona č. 96/1993 Sb. je cílová částka rovna součtu vkladů, státní podpory, úvěru ze stavebního spoření a úroků z vkladů a státní podpory, po odečtení daně z příjmů z těchto úroků.

Naspořené prostředky nesmí převýšit cílovou částku, jinak klient zaplatí poplatek, který se vypočte z rozdílu mezi zůstatkem na účtu a cílovou částkou. Cílovou částku je však možné zvýšit ještě před jejím překročením.[6]

Při podpisu smlouvy klient zaplatí poplatek ve výši 1 % z cílové částky. Stejný poplatek je účtován i z navýšení cílové částky. Ve smlouvě je sjednána úroková sazba, kterou se budou úročit naspořené prostředky, a úroková sazba úvěru, který bude moci získat. Hlavní výhodou úvěrů ze stavebního spoření spočívá v tom, že výše jejich úrokové sazby je zákonem omezená. Nesmí převýšit úrokovou sazbu z vkladů na účet stavebního spoření o více než tři procentní body. V případě nízkého úročení vkladů to nutně znamená i nízkou sazbu úvěru ze stavebního spoření.

Ve smlouvě se dále sjednává, zda bude klient ukládat smluvní částku pravidelně (např. měsíčně, půlročně, ročně) nebo nepravidelně (na účet lze kdykoliv vložit jakoukoliv částku). Nezbytnou součástí smlouvy je i prohlášení, jestli klient žádá o státní podporu. Tato podpora se na klientův účet připisuje formu zálohy a je vyplacena až po skončení spoření při splnění zákonných podmínek. Ve smlouvě jsou nakonec i podmínky pro poskytnutí úvěru ze stavebního spoření a výše splátek tohoto úvěru.[7]

Ukončení stavebního spoření

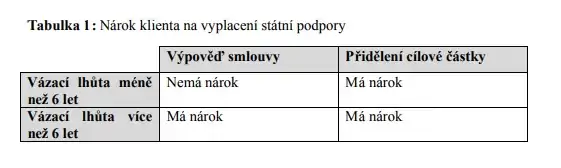

Spoření může skončit dvěma způsoby. První z nich je vypovězení smlouvy o stavebním spoření. Pokud je tento krok učiněn po tzv. vázací lhůtě (ze zákona 6 let), vyplatí stavební spořitelna klientovi naspořené prostředky i státní podporu a klient může tyto finance využít libovolným způsobem. Při vypovězení před vypršením vázací lhůty, pokud klient nečerpá úvěr, ztrácí nárok na vyplacení státní podpory a zaplatí poplatek (0,5–1 % z cílové částky)[6]. Druhý způsob je získáním úvěru ze stavebního spoření, který klient použije pro financování bytových potřeb. Ať to nastane před nebo po ukončení vázací lhůty, klientovi zůstává nárok na vyplacení státní podpory.

Připsané úroky ze spoření jsou každoročně zdaněny 15% sazbou daně z příjmů.[7]

Úvěr ze stavebního spoření

K získání úvěru může dojít jen za určitých podmínek stanovených zákonem o stavebním spoření a státní podpoře a za všeobecných obchodních podmínek (VOP) stavební spořitelny. Zákonnými podmínkami jsou minimální doba spoření, která bývá většinou nejméně 24 měsíců, a uspořená částka na účtu klienta, která se musí rovnat minimální stanovenou úsporou ve smlouvě, obvykle to bývá 40 % z cílové částky úvěru. K VOP patří dosažení stanoveného hodnotícího čísla, což je parametr, který ohodnocuje délku a intenzitu spoření a určuje jej stavební spořitelna.

Klient musí být samozřejmě schopný splácet úvěr, tzv. bonitní, a dostatečné zajištěný (dle výše a typu úvěru někdy bez zajištění, zpravidla však musí mít zajištění pomocí ručitelů, příp. se stavební spořitelně dává do zástavy nemovitost).

Úvěr ze stavebního spoření lze použít pouze na účely stanovené zákonem, které jsou koupě, výstavba nebo oprava ubytovacích prostor nebo jejich pevně vestavěného vybavení (např. ústředního topení). Prostředky získané úvěrem smí klient využít na stanovené účely i ve prospěch osoby blízké (viz ustanovení zákona).[8]

Úroky z úvěru ze stavebního spoření může klient odečíst od základu daně, a to až do výše 300 000 Kč na rodinu ročně.

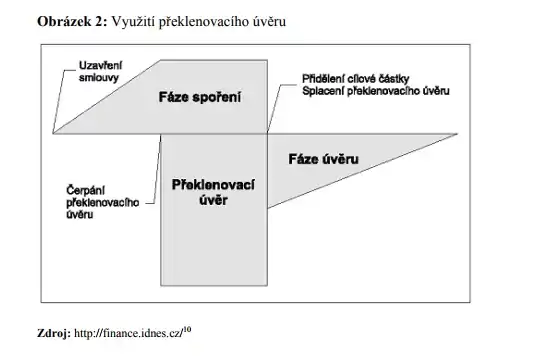

Překlenovací úvěr

Běžně se stává, že klient potřebuje řešit své bytové potřeby ještě předtím, než získá nárok na úvěr ze stavebního spoření. To pak lze řešit tzv. překlenovacím úvěrem. Tento úvěr je poskytován ve stejné nebo menší výši než sjednaná cílová částka. Ačkoliv je stavební spořitelna ze zákona povinna při splnění daných podmínek poskytnout úvěr ze stavebního spoření, u překlenovacího úvěru to neplatí. Stavební spořitelna sama rozhoduje, komu ho schválí, či ne. Další specifikací tohoto úvěru je to, že není splácen postupně, ale jednorázově v okamžiku splnění podmínek a získání úvěr ze stavebního spoření. Po dobu jeho trvání klient splácí pouze úrok, nikoliv jistinu, a zároveň dál pravidelně spoří sjednaný vklad na svůj účet stavebního spoření. Protože úrokové sazby tohoto úvěru nejsou regulovány zákonem, jejich výše nemusí být stejná po celou dobu trvání úvěru.[9]

Po splnění podmínek na schválení úvěru ze stavebního spoření začne klient platit místo úroků překlenovacího úvěru a spoření úrok z přiděleného úvěru a umořovat jistinu (zbývající dluh). Produkt bývá nastaven tak, aby se celkové finanční zatížení klienta před přidělením cílové částky a po něm příliš nelišilo.

Stavební spoření je považováno za jeden z nejbezpečnějších a nejvýhodnějších finančních produktů na českém trhu. Právo provozovat stavební spoření mají pouze specializované banky na základě zvláštního oprávnění a zároveň zákon omezuje obchodní aktivity stavebních spořitelen.

TIP: Některé spořitelny poskytují slevu 1/2 z prvního ročního poplatku za vedení účtu, pokud založíte účet stav. spoření až v druhé polovině kalendářního roku. Chcete-li ušetřit celý jeden roční poplatek, založte nové stavební spoření přesně k datu 1. ledna - datum uvedené ve smlouvě - to lze technicky realizovat po dohodě s obchodním zástupcem st. spořitelny kdykoliv před, anebo těsně po Novém roce - a následně nezapomeňte s dostatečným tříměsíčním předstihem stavební spoření po vázací době (6 let) vypovědět nejlépe do poloviny září (tříměsíční výpovědní doba) přesně k datu 31. prosince příslušného roku (tím vám bude naúčtováno jen 6 ročních poplatků namísto obvyklých 7 ročních poplatků).

TIP2: Pokud si koncem roku vzpomenete, že potřebujete peníze, i pokud ihned navštívíte svého obchodního zástupce např. 30.12., tento výpověď doručí do spořitelny nejdříve v lednu (pozor, datum podpisu u obchodního zástupce nemusí a pravděpodobně ani nebude brán jako den doručení výpovědi spořitelně), do konce dubna poběží výpovědní doba a peníze obdržíte začátkem května. Vy ale můžete výpověď podat kdykoliv v předstihu ještě před uplynutím vázací doby. Pokud byste přesto nestihli do poloviny září, ale až v říjnu apod., pošlete si v lednu další optimální vklad a obdržíte státní podporu i za následující rok).

TIP2: pokud máte starší smlouvu, s vysokým úrokem (3,0%) a úrokovým zvýhodněním při nečerpání úvěru 1,5%), a nechcete čekat celou výpovědní dobu, stačí cílovou částku přespořit a takovou smlouvu Vám spořitelna ráda bez poplatku vyplatí dříve.

Stavební spoření třetí největší v Evropě

22. května 2011 Evropské sdružení stavebních spořitelen zjistilo, že stavební spoření v České republice je třetí největší v Evropě a je hned za Německem a Rakouskem. Za ČR následuje Slovensko, potom Maďarsko, potom Chorvatsko a pak Rumunsko.

Paradoxní je to k tomu, že v roce 2010 vzhledem k roku 2009 ubylo nejvíc smluv o stavebním spoření (o 1,6 %, a to ze 4 850 000 smluv).[11]

Tabulka počtu smluv o stavebním spoření (podle Evropského sdružení stavebních spořitelen)

| Pořadí státu podle velikosti stavebního spoření k 22. 5. 2011 v Evropě | Stát | Rok 2009 | Rok 2010 | Procentuální navýšení počtu smluv z roku 2009 na rok 2010 |

|---|---|---|---|---|

| 1. | Německo | 30 109 800 | 29 982 925 | − 0,4 % |

| 2. | Rakousko | 5 096 658 | 5 176 567 | 1,6 % |

| 3. | Česko | 4 926 183 | 4 845 319 | − 1,6 % |

| 4. | Slovensko | 1 011 753 | 1 007 322 | − 0,4 % |

| 5. | Maďarsko | 590 820 | 606 580 | 2,7 % |

| 6. | Chorvatsko | 330 165 | 334 179 | 1,2 % |

| 7. | Rumunsko | 253 017 | 316 026 | 24,9 % |

Banky poskytující stavební spoření v Česku

K 1. 1. 2014 existovalo na finančním trhu v ČR pět stavebních spořitelen:

| stavební spořitelna | aktiva v mld Kč (2012) | skupina |

|---|---|---|

| Českomoravská stavební spořitelna | 169 | KBC Group[13] |

| Stavební spořitelna České spořitelny | 103 | Erste Group Bank[14] |

| Raiffeisen stavební spořitelna | 84 | Raiffeisen[15] |

| Modrá pyramida stavební spořitelna | 82 | Société Générale[16] |

| Wüstenrot - stavební spořitelna | 42 | Wüstenrot[17] |

Reference

- KIELAR, Petr. Matematika stavebního spoření. I. vydání. vyd. Praha: Ekopress, 2010. 142 s. ISBN 978-80-86929-63-7. S. 10–11.

- KIELAR, Petr. Matematika stavebního spoření. Vydání I.. vyd. Praha: Ekopress, 2010. 142 s. ISBN 978-80-86929-63-7. S. 12–13.

- KIELAR, Petr. Matematika stavebního spoření. Vydání I.. vyd. Praha: Ekopress, 2010. 142 s. ISBN 978-80-86929-63-7. S. 14.

- TISCALI.CZ. Stavební spoření má řadu nevýhod a omezení, není žádné terno - Našepeníze.cz. Našepeníze.cz. Dostupné online [cit. 2017-08-10]. (česky)

- Finanční portál: Stavební spoření - Platební účty a služby - Měšec.cz. Měšec.cz. Dostupné online [cit. 2017-08-10]. (česky)

- Zrušení stavebního spoření: 3 rizika, se kterými je dobré počítat. dotFOX s.r.o. [online]. [cit. 2017-08-10]. Dostupné online.

- VOJTĚCH, Lukáš; KIELAR, Petr. Stavební spoření a stavební spořitelny. Vydání I.. vyd. Praha: Ekopress, 2007. 134 s. ISBN 978-80-86929-30-9. S. 14–15.

- LUKÁŠ, Vojtěch; KIELAR, Petr. Stavební spoření a stavební spořitelny. Vydání I.. vyd. Praha: Ekopress, 2007. 134 s. ISBN 978-80-86929-30-9. S. 16–17.

- LUKÁŠ, Vojtěch; KIELAR, Petr. Stavební spoření a stavební spořitelny. Vydání I.. vyd. Praha: Ekopress, 2007. 134 s. ISBN 978-80-86929-30-9. S. 16–17.

- ČNB, standardní úvěry ze stavebního spoření celkem kurzy.cz

- http://www.ctk.cz/sluzby/slovni_zpravodajstvi/ekonomicke/index_view.php?id=640928%5B%5D – článek Asociace: tuzemské stavební spoření je třetí největší v Evropě na stránkách ČTK

- http://byznys.lidovky.cz/ceske-stavebni-sporeni-je-treti-nejvetsi-v-evrope-fvr-/firmy-trhy.asp?c=A110523_154938_firmy-trhy_nev – článek České stavební spoření je třetí největší v Evropě na stránkách Lidových novin

- Výroční zpráva Českomoravská stavební spořitelna, a.s. za rok 2012, akcionáři Československá obchodní banka, a.s. (55 %) a Bausparkasse Schwäbisch Hall AG (45 %)

- Výroční zpráva Stavební spořitelna České spořitelny, a.s. za rok 2012

- Výroční zpráva Raiffeisen stavební spořitelna a.s. za rok 2012

- Výroční zpráva Modrá pyramida stavební spořitelna, a.s. za rok 2012

- Výroční zpráva Wüstenrot - stavební spořitelna a.s. za rok 2012

Externí odkazy

Slovníkové heslo stavební spoření ve Wikislovníku

Slovníkové heslo stavební spoření ve Wikislovníku- http://stavebky.cz - přehled stavebního spoření v ČR

- http://www.penize.cz/kalkulacky/stavebni-sporeni – kalkulátor na výpočet stavebního spoření

- https://web.archive.org/web/20110829063902/http://kalkulacky.idnes.cz/cr_stavebni-sporeni.php – kalkulátor na výpočet stavebního spoření

- http://www.penize.cz/13937-jak-uspokojit-milose-aneb-stavebni-sporitelny-chodi-brzy – článek „Jak uspokojit Miloše aneb stavební spořitelny chodí brzy“ na serveru Peníze.cz