Hrubá mzda

Hrubá mzda je peněžní odměna za práci před zdaněním a jinými odpočty. Po zdanění a dalších úpravách je výsledkem výpočtů tzv. čistá mzda. Z pohledu zaměstnavatele znamená hrubá mzda, společně s příspěvkem na sociální a zdravotní pojištění, hlavní složku nákladů na práci jako výrobní faktor.

Mzda

Mzda nebo plat je odměna pracovníka za práci v tzv. závislé činnosti, tedy v zaměstnání. Je vyjádřena zpravidla v peněžní formě. Po oboustranném souhlasu zaměstnavatele i zaměstnance lze vyplácet i naturální mzdu, tedy odměnu ve formě zboží nebo služby. Mzda se obvykle vztahuje k určenému období: denní, týdenní nebo měsíční. Může být sjednána také úkolová mzda za splnění určitého úkolu, případně mzda kombinovaná.

Hrubá mzda je celkovým výdělkem fyzické osoby a tvoří základ pro výpočet čisté mzdy, která je vypočtena po odečtení poplatků státu a případně obdobných povinných srážek. Zejména se jedná o daň z příjmu, pojistné sociálního zabezpečení a zdravotního pojištění.

Do většiny ekonomických statistik vstupuje hrubá mzda. Ta je jednak snáze vykazatelná než čistá mzda a jednak má bližší souvislost s cenou práce, neboť do čisté mzdy se promítá míra zdanění a také další individuální okolnosti jako rodinný stav a ekonomická situace domácnosti. Naopak ke spotřebě nebo úsporám domácností má blíže hodnota čisté mzdy.

Formy a části mzdy

Formy mzdy rozdělujeme podle řady hledisek:

- podle typu zaměstnavatele:

- tarifní plat se řídí podle zákonných předpisů státní (veřejné) organizace,

- smluvní mzda je dohodnutá mezi podnikatelem a pracovníkem u soukromého zaměstnavatele,

- podle reálné hodnoty mzdy:

- nominální mzda představuje peněžní částku bez zkoumání toho, kolik statků (zboží a služeb) za ni lze koupit,

- reálná mzda vyjadřuje, jaké množství zboží nebo služeb lze za danou mzdu pořídit; toto vyjádření se užívá zejména při porovnání mezd v různých místech (zemích) nebo v různých časech.

Podle vázanosti na pracovní dobu se rozpoznávají formy:

- časová mzda je vázána na odpracovaný čas, obvykle vyjádřena v hodinové nebo měsíční sazbě, případně stanovená na jinak dlouhé období,

- úkolová mzda se odvíjí od množství vykonaných úkolů; může být vyjádřena počtem vyprodukovaných kusů (mzda za kusy) nebo časem potřebným na vykonání jednotlivých úkonů dle norem (mzda za normohodiny),

- podílová mzda je dána podílem z určitého množství, např. z tržeb, obratu, příjmu, zisku...

Mzda může být v čisté formě nebo složená z více různých složek. Kombinace těchto forem může omezovat nevýhod plynoucích z jednotlivých forem. Např. ryze časová mzda nestimuluje růst produktivity práce, na rozdíl od úkolové a podílové mzdy.

Podle nárokovosti se rozpoznávají formy nebo složky mzdy:

- nároková (zaručená) část mzdy:

- základní mzda je taková, na kterou zaměstnanci vzniklo právo dle pracovní smlouvy, vnitřního předpisu a mzdového (platového) výměru,

- nenároková část mzdy:

- prémie (odměna) uděluje ji zaměstnavatel zpravidla podle zásluh pracovníka; není součástí platového výměru; bývá vázána na plnění předem stanovených úkolů a kritérií nebo podle volné úvahy zaměstnavatele; může mít více složek např. podle osoby, která o nich rozhoduje (ředitel, vedoucí apod.),

- podíl na zisku je zvláštní typ prémie, kde kritériem pro udělení je dosažený zisk zaměstnavatele,

- odměna za práci přes čas, ve svátek, o víkendu, v noci, pohotovost, pracovní prostředí, rozdělenou směnu; ve státním sektoru: za vedení.

Mzdový systém

Mzdový systém je soustava nebo souhrn podmínek, v rámci nichž zaměstnavatel plní ve vztahu k zaměstnanci mzdovou povinnost. Podmínkami rozumíme mzdové indikátory, tj. ukazatele, podle nichž poskytuje zaměstnavatel zaměstnanci mzdu. Součástí mzdových podmínek mohou být hmotné a nehmotné faktoru v rámci organizace nebo firmy, mezi které patří možnost kariérního růstu, jistoty v zaměstnání, commitment a firemní loajalita, rozvržení pracovní doby, pracovní volno, samostatnost v rozhodování, poměry na trhu práce a poměry na pracovišti.

Mzdové výpočty

Různé metody výpočtu základní mzdy:

- časová mzda (dělníci) = hodinový tarif × odpracované hodiny

- časová mzda (technicko-hospodářští pracovníci) = měsíční tarif

- úkolová mzda = tarif × počet normohodin

Do výpočtu hrubé mzdy vstupují kromě základní mzdy také příplatky za práci ve ztíženém pracovním prostředí (příliš prašné, vlhké, extrémně teplé nebo studené, jinak zdraví škodlivé) nebo v obtížném pracovním režimu (noční práce), ve svátek nebo za práci přesčas aj. Některé příplatky jsou předepsány zákonem, jiné mohou být upraveny vnitřním předpisem.

Dále se započítávají náhrady mzdy za dovolenou nebo státní svátek, různé odměny a prémie, jejichž smyslem je ocenit kvalitu odvedené práce (prémie jsou stanoveny předem v závislosti na měřitelných ukazatelích, odměny se používají k ocenění bez měřitelných ukazatelů).

Součástí mzdy nejsou některé další platby od zaměstnavatele, které přímo nesouvisí s oceněním vykonané práce, např. cestovní náhrady.

Z hrubé mzdy se pak strhávají zákonné odvody, jejichž poplatníkem je zaměstnanec a plátcem zaměstnavatel:

- pojistné na sociální zabezpečení (odváděno ČSSZ) = 6,5 % z vyměřovacího základu.[1] Zaokrouhluje se na celé koruny směrem nahoru.

- pojistné na zdravotní pojištění (odváděno příslušným zdravotním pojišťovnám) = 4,5 % z vyměřovacího základu.[2]

Zaměstnavatel nad rámec hrubé mzdy vypočítává ještě další odvody:

Odvody ze mzdy

Z hrubé mzdy zaměstnance jsou odváděny tyto odvody:

- záloha na daň,

- pojistné na sociální zabezpečení,

- pojistné na zdravotní zabezpečení.

Záloha na daň

Výše měsíční zálohy na daň, kterou odvádí zaměstnavatel z příjmů zaměstnance ze závislé činnosti, je stanovena zákonem o dani z příjmů jako procento ze základu daně.[3] Základem daně (přesněji: dílčím základem daně z příjmů ze závislé činnosti a funkčních požitků) je hrubá mzda. Pro výpočet zálohy na daň se tato částka zaokrouhluje na celé stovky nahoru. Záloha z takto upravené částky činí 15 % pro část základu daně, která nepřesahuje 4 násobek průměrné mzdy (141 764 Kč), nebo 23 % pro část základu daně, která přesahuje 4 násobek průměrné mzdy.[4]

V případě, že zaměstnanec podepsal tzv. prohlášení k dani, záloha na daň se dále snižuje o slevy na dani (za poplatníka, invaliditu 1., 2. nebo 3. stupně ZTP) a měsíční podíl z ročního daňového zvýhodnění (za každé vyživované dítě). Přesahuje-li daňové zvýhodnění zálohu na daň, zaměstnanci tím vzniká nárok na daňový bonus. Tedy místo odvodu zálohy na daň naopak obdrží příslušnou částku.

Srážková daň

Pokud měsíční příjem nedosahuje 5000 Kč a zaměstnanec nepodepsal prohlášení k dani (na základě něhož by zaměstnavatel byl povinen provést roční zúčtování záloh na daň), odvádí ze základu daně tzv. srážkovou daň. V tomto případě se základ daně zaokrouhluje na celé stovky dolů a daň činí 15 %. Po odvedení tato daň už nevstupuje do ročního zúčtování.

Čistá mzda

Čistá mzda představuje částku, která je zaměstnanci skutečně vyplacena, stává se reálným disponibilním příjmem domácností. Z hrubé mzdy se vypočítá odečtením zálohy na daň (příp. přičtením daňového bonusu) a pojistného sociálního a zdravotního pojištění.

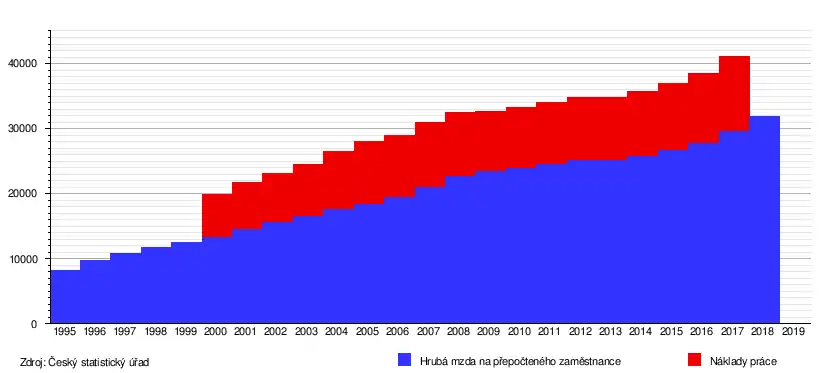

Vývoj hrubých mezd v ČR

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Průměrná hrubá měsíční mzda (na přepočteného zaměstnance, v Kč) | 8 266 | 9 778 | 10 825 | 11 705 | 12 546 | 13 322 | 14 478 | 15 550 | 16 457 | 17 565 | 18 283 | 19 447 | 20 927 | 22 653 | 23 425 | 23 949 | 24 455 | 25 067 | 25 035 | 25 768 | 26 591 | 27 764 | 29 638 | 31 868 | – |

| Průměrné měsíční náklady práce (v Kč) | – | – | – | – | – | 19 905 | 21 777 | 23 190 | 24 567 | 26 428 | 28 036 | 28 941 | 31 020 | 32 468 | 32 611 | 33 275 | 34 048 | 34 786 | 34 812 | 35 759 | 36 981 | 38 540 | 41 099 | – | – |

Odkazy

Poznámky

Reference

- § 7 zákona č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti v platném znění

- § 2, § 5 zákona č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění v platném znění

- Zákon č. 586/1992 Sb., o daních z příjmů, § 6, 16, 38a aj. na ZákonyProLidi.cz, výpis částek Sbírky zákonů roku 1992 na MVČR.cz.

- Zaměstnanci - zaměstnavatelé. Finanční správa České republiky [online]. [cit. 2021-07-25]. Dostupné online. (česky)

- Veřejná databáze ČSÚ. Počet zaměstnanců a mzdy od roku 1995 [online]. Český statistický úřad, 2012-11-10 [cit. 2012-11-10]. Dostupné v archivu pořízeném dne 2013-05-15.

- Veřejná databáze ČSÚ. Počet zaměstnanců a průměrné hrubé měsíční mzdy [online]. Český statistický úřad, 2019-10-03 [cit. 2019-10-03]. Dostupné online.

Související články

Externí odkazy

- Mzdy a náklady práce na stránkách Českého statistického úřadu

- Hrubamzda.cz – kalkulačka pro výpočet čisté mzdy

- Výpočet čisté mzdy – kalkulačka pro výpočet čisté mzdy