Hodnotový řetězec

Hodnotový řetězec (anglicky value chain) rozčleňuje podnik do jeho strategicky významných činností, aby bylo možné porozumět chování nákladů a poznat existující potenciální zdroje diferenciace. Konkurenční výhodu získá podnik tím, že bude tyto strategicky důležité činnosti dělat levněji a lépe než jeho konkurenti.

Co je hodnotový řetězec

Michael Porter vytvořil hodnotový řetězec jako primární nástroj sloužící k identifikaci možností, jak vytvořit větší hodnotu pro zákazníka. Veškeré společnosti zahrnují soubor aktivit, jejichž hlavním cílem je navrhovat, vyrábět, distribuovat a podporovat své výrobky.[1] Hodnotový řetězec podniku a způsob jak podnik provádí jednotlivé činnosti, jsou odrazem jeho historického vývoje, jeho strategie, jeho přístupu k realizaci této strategie a vnitřní ekonomiky těchto činností samotných. Rozdíly mezi hodnotovými řetězci konkurentů jsou klíčovým zdrojem konkurenční výhody. Hodnotový řetězec ukazuje celkovou hodnotu a sestává z hodnototvorných činností a marže. Hodnototvorné činnosti jsou fyzicky a technologicky odlišné činnosti, které podnik koná. Jsou to stavební kameny, jimiž podnik vytváří výrobek mající pro jeho kupce určitou hodnotu. Marže je rozdíl mezi celkovou hodnotou a souhrnnými náklady na vykonání potřebných hodnototvorných činnosti.[2]

Robert S. Kaplan klade důraz na hodnotový řetězec i ve svém modelu Balanced Scorecard, kde je jedním z faktorů ovlivňujících hodnotu pro zákazníka tj. zákaznická perspektiva a hodnotu pro vlastníky tj. finanční perspektiva.[3]

Hodnotový řetězec charakterizuje každý podnik a jeho procesy jako probíhající řadu dílčích činností, které společně ovlivňují pozici podniku ve vztahu k zákazníkům i ke konkurenci. Tyto činnosti se podílejí na vytváření hodnoty, proto se také používají k hodnocení vlivu jednotlivých dílčích činností na celkovou hodnotu podniku a mohou být následně zdokonalovány.[4]

Rozdělení hodnotového řetězce na jednotlivé činnosti

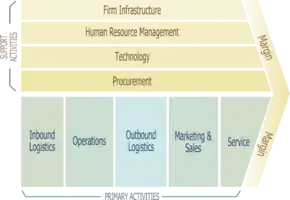

Hodnototvorné činnosti lze rozdělit na dva všeobecné typy:

- primární činnosti – zabývají se fyzickou tvorbou výrobku, jeho prodejem, dodáním kupujícímu a následným servisem.

- podpůrné činnosti – napomáhají primárním činnostem i sobě navzájem tím, že obstarávají koupené vstupy, technologii, pracovní síly a rozličné celopodnikové funkce.

Identifikace hodnototvorných činností

Identifikace hodnototvorných činností vyžaduje izolovat činnosti, které jsou technologicky a strategicky odlišné. Hodnototvorné činnosti a účetní klasifikace se málokdy shodují. Účetní klasifikace (např. nepřímé výdaje, režie, přímá mzda) seskupuje dohromady činnosti s rozdílnou technologií a odděluje od sebe náklady, jež jsou všechny součástí téže činnosti.

Primární činnosti

- Řízení vstupních operací (anglicky Inbound logistics) – činnosti spojené s přejímáním, skladováním a rozdělováním vstupů pro daný výrobek, např. manipulace s materiálem, uložení ve skladu, regulace výše zásob, plánování nákladní přepravy a vracení zboží dodavateli.

- Výroba a provoz (anglicky Operations) – činnosti spojené se zpracováním vstupů do finální podoby výrobku, např. Strojní obrábění, balení, montáž, údržba zařízení, testování, potisk výrobku a provoz zvláštních zařízení.

- Řízení výstupních operací (anglicky Outbound logistics) – činnosti spojené s odvozem, skladováním a fyzickou distribuci výrobku kupujícím, např. uskladnění hotových výrobků, manipulace s nimi (vnitropodniková doprava), provoz dodávkových vozidel, postupné zpracování objednávek a časový plán jejich vyřizování.

- Marketing a odbyt (anglicky Marketing & sales) – činnosti, které mají kupujícím umožnit koupit si daný výrobek a přimět je ke koupi, např. reklama, propagační akce spojené s prodejem, činnost prodavačů, předběžné nabídky, výběr distribučních cest, vztahy mezi distribučními cestami a stanovení cen.

- Servisní služby (anglicky Service) – činnosti spojené s poskytováním služeb k zvýšení nebo udržení hodnoty výrobku, např. jeho instalace, opravy, zaškolení obsluhy, dodávky náhradních dílů a seřízení výrobku.

Podpůrné činnosti

- Obstaravatelská činnost (anglicky Procurement) – jedná se o nákup vstupů užitých v hodnotovém řetězci podniku, nikoli o nakoupené vstupy samotné. Náklady na obstaravatelskou činnost samotnou představují obvykle malou, ne-li zcela zanedbatelnou část celkových nákladů. Často však mají široký dopad na celkové náklady podniku a na jeho diferenciaci. Zlepšení nákupních způsobů a metod může podstatně ovlivnit náklady a kvalitu nakoupených vstupů a jiných činností spojených s přejímkou a užitím těchto vstupů.

- Technologický rozvoj (anglicky Technology) – každá hodnototvorná činnost má v sobě i technologii, ať je to know-how, výrobní postupy nebo technologie vložená do výrobních zařízení. Technologický rozvoj sestává z řady činností, které lze zhruba seskupit do úsilí zvýšit kvalitu výrobku a zlepšit výrobní postupy. Technologický rozvoj je pro získání konkurenční výhody důležitý ve všech odvětvích, přičemž v některých je pro něj klíčový. Např. ve výrobě oceli je pro konkurenční výhodu jediným nejdůležitějším faktorem podniková technologie výrobního postupu.

- Řízení pracovních sil (anglicky Human Resource Management) – tato činnost zahrnuje nábor, najímání, výcvik, dalšího rozvoj a platy všech zaměstnanců. Řízení pracovních sil napomáhá jak jednotlivým primárním i podpůrným činnostem, tak i hodnototvornému řetězci jako celku (např. mzdová vyjednávání). K řízení pracovních sil dochází v různých částech podniku a široký rozptyl těchto činnosti může vést k navzájem si odporujícím taktickým postupům. Řízení pracovních sil má vliv na konkurenční výhodu v každém podniku, neboť má svou úlohu při rozhodování o kvalifikaci a motivaci zaměstnanců a o nákladech na jejich přijetí a výcvik.

- Infrastruktura podniku (anglicky Firm Infrastructure) – sestává z řady činností, jež zahrnuji generální ředitelství, plánování, finance, účetnictví, právní oddělení, správní záležitosti a řízení jakosti. Na rozdíl od jiných podpůrných činnosti napomáhá infrastruktura obvykle celému řetězci a ne jednotlivým činnostem.

Reference

- KOTLER, Philip. Moderní marketing: 4. evropské vydání. 1. vyd. Praha: Grada, 2007, 1041 s. ISBN 978-80-247-1545-2.

- PORTER, Michael E. Konkurenční výhoda: (jak vytvořit a udržet si nadprůměrný výkon). Praha: Victoria Publishing, 1993, 626 s. ISBN 80-85605-12-0.

- KAPLAN, Robert S. Balanced scorecard: strategický systém měření výkonnosti podniku. 4. vyd. Praha: Management Press, 2005, 267 s. ISBN 80-726-1124-0.

- TICHÁ, Ivana a Jan HRON. Strategické řízení: strategický systém měření výkonnosti podniku. Vyd. 1. Praha: Provozně ekonomická fakulta ČZU v Praze ve vydavatelství Credit, 2002, 235 s. ISBN 978-80-213-0922-7.

Externí odkazy

Obrázky, zvuky či videa k tématu Hodnotový řetězec na Wikimedia Commons

Obrázky, zvuky či videa k tématu Hodnotový řetězec na Wikimedia Commons