Controlling

Controlling je z obecného hlediska podsystém řízení podniku orientovaný do budoucnosti. Je to rozsáhlý koordinační koncept, který má za úkol pomáhat vedení a odpovědným osobám usměrňovat chod podniku. Controlling provádějí specializovaní pracovníci firmy nebo externí firma. Zabývají se nejen vnitřní situací podniku, jeho koncepcí a financemi, ale i vztahy s věřiteli a konkurencí. Na základě poskytnutých informací je pak schopno vedení firmy reagovat odpovídajícím způsobem.[1]

Nejpřesněji a zároveň nejúsporněji popisuje controlling následující z mnoha definic: „Controlling je systém pravidel, který napomáhá dosažení podnikových cílů, zabraňuje překvapením a včas rozsvěcuje červenou, když se objevuje nebezpečí, které vyžaduje v řízení příslušné opatření.“ Controlling je v českých firmách stále více vyskytující se pojem v oblasti řízení podniku. [2]

Controlling čerpá informace z manažerského a finančního účetnictví. Není, ale zaměřen pouze na zpětné sledování položek jako například nákladů a výnosů, ale hlavně se orientuje do budoucnosti a orientuje se na výsledek.[3]

Finanční analýza je základním nástrojem controllingu jako takového. Dívá se do minulosti a využívá dat z finančních výkazů. Výstupem jsou poměrové ukazatele, ukazatele aktivity, rentability a zadluženosti.[4]

Historie controllingu

Controlling se začal vyvíjet na konci 19. století ve firmách jako General Electric Company nebo Ford Motor Company a jako systém se do podniků začleňuje v době světové hospodářské krize.

Do Evropy se dostal až po 2. světové válce, kdy docházelo k obnově hospodářství a přílivu amerického kapitálu. S přílivem amerického kapitálu se tak dostal hlavně do rakouských, německých a švýcarských podniků a stával se praktickým nástrojem pro efektivní a hospodárné řízení podniku.

Do České republiky se controlling dostal až během 20 století, a to do úspěšných a velkých firem, jejichž manažeři a majitelé vyjížděli do zahraničí. Controlling v českých zemích tak využívaly firmy jako Zbrojovka Brno, Škoda Plzeň nebo Baťa.

Principy controllingu

- Orientace na cíle – participace controlingu na tvorbě podnikových cílů a jejich kontrola.

- Orientace na budoucnost – z dat z minulosti, se snaží předvídat budoucnost a předcházet tak možným překážkám a problémům.

- Orientace na úzká místa – systém controllingu musí pomáhat nastavit takový informační systém, který dokáže odkrýt slabiny, které mohou být překážkou pro splnění cílů.

Funkce controllingu

- Podpora řízení

- Doplnění řízení

- Racionalita řízení

- Koordinační funkce

Druhy controllingu dle horizontu

Operativní controlling

Operativní controlling je podsystém řízení, který se zaměřuje na kratší časové úseky. Horizont působnosti operativního controllingu je 1-3 roky.

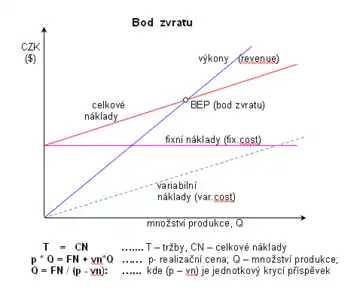

Patří zde například sestavování krátkodobých plánů a řízení odchylek skutečnosti od plánu. Díky řízení odchylek může operativní controlling zasahovat do podnikových činností a optimalizovat je. Nejpoužívanějšími nástroji operativního controllingu jsou analýza BEP (Break even point), analýza ABC-XYZ a analýza nákladů.[5]

Strategický controlling

Strategický controlling je na rozdíl od operativního konstruován do dlouhodobějšího horizontu a tento horizont není omezen. Soustředí se na určování a plnění poslání podniku, jakož i na tvorbu strategických cílů a samotné strategie podniku. Hlavním rysem strategického controllingu je jeho orientace do budoucnosti. [5]

Pozice controllingu v organizační struktuře podniku

- Organizace bez controllera

- Štábní pozice

- Decentralizovaná pozice

Výhody zavedení controllingu

- Možnost kvalitně a přehledně plánovat výrobu a prodej.

- Přehledné a dostupné rozpočtování nákladů a prodejních cen.

- Možnost kontrolovat plnění veškerých plánů.

- Z controllingu přicházejí pravidelné zprávy o situaci, v níž se podnik nachází.

Controller

Controller je nositelem funkce v controllingu, zastává v něm důležitou úlohu a je vykonavatelem mnoha činností. Jako takový by měl mít člověk na této pozici výborné analytické schopnosti. Mezi jeho znalosti by měla patřit znalost účetnictví a ekonomie. Co se týká osobních vlastností měl by controller umět přijímat nepříjemné zprávy a uplatňovat kritické stanovisko. Komplexní pohled a přirozená autorita může pomoci controllerovi řešit konflikty s řídícími pracovníky z různých oblastí podniku. Mezi jeho aktivity patří:[5]

- Koordinuje základy plánování a rozhodování, je manažerem procesu tvorby rozpočtu;

- informuje o výši a příčinách odchylek od cíle a navrhuje řešení;

- nabízí poradenství;

- informuje o změnách v podnikovém okolí;

- tvoří firemní metodiku, nástroje a koordinuje rozhodnutí;

- spolupodílí se na vývoji firmy;

- je poradcem manažera

Jiné kontexty a oblasti

- Manažerský a finanční controlling:

- manažerské řízení typu Demingova PDCA s použitím nějaké metodologie: ABC, BSC apod.

- manažerské účetnictví

- interní řízení k dosažení speciálních cílů

- v USA, VB, CA a dalších fin. controller zastřešuje účetnictví, interní řízení a finančně-ekonomický reporting

- Vědeckotechnologický controlling

- Kulturní controlling

- Další oblasti (např. logistický controlling)

Odkazy

Reference

- JAROMÍR., Lazar,. Manažerské účetnictví a controlling. 1. vyd. vyd. Praha: Grada 271 s. ISBN 9788024741338. OCLC 796019167

- RUDOLF., Mann,. Controlling - metoda úspěšného podnikání : Příručka pro tvorbu systému řízení zisku.. 1. vyd. vyd. Praha: Profit 358 s. ISBN 8085603209. OCLC 320713347

- Controlling - ManagementMania.com [online]. Creative Commons BY-NC, 17.03.2016 [cit. 2017-11-22]. Dostupné online.

- Finanční controlling [online]. Everesta, s.r.o., 2013 [cit. 2017-11-22]. Dostupné v archivu pořízeném dne 2017-12-01.

- 1981-, Žižlavský, Ondřej,. Controlling : studijní text. Vyd. 1. vyd. Brno: Akademické nakladatelství CERM 111 s. ISBN 9788021448575. OCLC 879565197

Literatura

- KNESLOVÁ, Vendula. Měření výkonnosti podnikové logistiky. Brno, 2012. Diplomová práce. Masarykova univerzita. Vedoucí práce Radoslav Škapa.

- RITTICH, Jaroslav. Logistický controlling ve výrobní společnosti. Jihlava, 2013. Bakalářská práce. Vysoká škola polytechnická Jihlava. Vedoucí práce Martina Kuncová.