Balanced Scorecard

Balanced Scorecard (používaná zkratka BSC), česky systém vyvážených ukazatelů výkonnosti podniku, je metoda v managementu, která vytváří vazbu mezi strategií a operativními činnostmi, s důrazem na měření výkonu. Autory metody publikované od roku 1992 jsou Robert S. Kaplan a David P. Norton.

Metoda BSC vznikla jako reakce na zjištění, že řada strategických záměrů nebyla dotažena do praxe. Mnoho firem má problém s reálným propojením strategií s operativními činnostmi tak, aby se strategie implementovala do všech podnikových oblastí a bylo možné měřit dosažení strategických cílů. Jedním z důvodů je, že základnou operativních plánů jsou většinou pouze finanční ukazatele, které nemohou dostatečně charakterizovat celý podnik.

Proto je nezbytné sledovat a vzájemně vyvážit všechny metriky – kromě finančních ukazatelů také ukazatele zaměřené na zákazníky, firemní procesy a zaměstnance.

Historie BSC

Společnosti už ve 20. století běžně využívaly systémy obsahující propojení finančních a nefinančních ukazatelů pro sledování postupu a růstu projektů a firmy jako celku.[1] Jeden podobný systém vytvořil Art Schneiderman v roce 1987 pro středně velkou společnost Anolog Devices a nazval ji Analog Device Balanced Scorecard.[2] Schneidermanův design byl podobný tomu čemu dnes říkáme „první generace“ designu Balanced Scorecard.[3]

Vznik samotné Balanced Scorecard je datován na začátek 90. let 20. století. Nicméně myšlenka, která měla měřit a vyhodnocovat určitým způsobem výkonnost částí podniku je o dost starší. Konkrétně tedy tato metoda byla vyvinuta výzkumnou společností Nolan Norton Institute. V roce 1990 tato společnost sponzorovala studii nazvanou „Měření výkonnosti v organizaci budoucnosti“, jež trvala dvanáct měsíců. Institut se touto studií chtěl přesvědčit, zda dosavadní metriky, založené na finančních poměrových ukazatelích, jsou zastaralé. David P. Norton byl vedoucím studie Nolan Norton Institute, a akademickým konzultantem byl Robert S. Kaplan z Harvardovy univerzity. Na území Spojených států amerických v rámci této studie analyzovali několik podniků, v řádu desítek. Jedním z podniků byl Analog Devices, který využíval nástroj Corporate Scorecard, který měřil výkonnost a obsahoval finanční metriky, vztahující se k dodacím lhůtám zákazníků, ke kvalitě a počtu cyklů ve výrobním procesu, dále efektivitu vývoje nových produktů. Manažer této firmy poskytl informace Nortonovi a Kaplanovi o praktickém využívání Corporate Scorecard, díky jimž vznikly úpravy první Scorecard. Došlo i ke změně názvu na Balanced Scorecard. Tyto závěry byly shrnuty koncem roku 1990, avšak úplný vznik Balanced Scorecard vznikl až začátkem roku 1992. Norton a Kaplan vydali článek o BSC, jako metriky podporující výkonnost.[4]

Význam BSC

Balanced Scorecard je tedy nástroj pro měření výkonnosti podniku. Konkrétně jde o nástroj strategického řízení podniku. V analyzovaných firmách často docházelo k chybám posunu, které začaly přípravou, přes sumarizaci strategického plánu až k vlastní realizaci. Jde tedy o to, aby firma byla schopná změřit posun, který cílí ke zvyšování výkonnosti a kvality a také k vyvození závěrů a potřebných změn ve strategii z dosažených hodnot. Strategie firmy je důležitá pro využití metody BSC. Strategie firmy jsou následující: stanovit směr, kterým se bude firmy orientovat a stanovit cíle, kterých má firma dosáhnout. Poté firma odvodí dílčí cíle a stanoví metriky, podle kterých probíhá vyhodnocování, jestli se firma přibližuje ke stanoveným souhrnným a dílčím cílům, popř. jak moc. Tyto metriky mohou vést i k finančnímu ohodnocení zaměstnanců.

Každá firma si stanoví metriky individuálně, ty jsou založeny na strategii firmy a jejich cílech. Pokud firma zvolí špatné metriky, metoda Balanced Scorecard nemusí jít použít či vyjde špatně. BSC se používá až v samotném závěru, nelze použít, pokud není např. určená strategie či cíle podniku.[4]

Soubor nástrojů BSC

Soubor nástrojů, které BSC poskytuje, tak měří výkonnost podniku pomocí čtyř perspektiv:

- Finance a finanční ukazatele

- Interní obchodní procesy

- Zákazníci

- Učení a růst

Perspektivy umožňují sledovat nejen finanční výsledky, ale také to, jak jsou podniky schopny zajišťovat hmotná i nehmotná aktiva potřebná ke svému růstu a zvyšování konkurenceschopnosti, jak vytvářejí hodnotu pro současné i budoucí zákazníky a jak se musí zlepšit kvalita lidských zdrojů, systémů a způsobů práce, které jsou nezbytné pro zvyšování budoucí výkonnosti.

Finance a finanční ukazatele

Pro řízení podniku jsou důležitým aspektem včasná a přesná finanční data. Autoři BSC Kaplan a Norton ve své práci tvrdí, že důležitost v současné praxi, která je kladená na pouhé finanční ukazatele má za následek nevyváženou situaci v řízení podniku s ohledem na další perspektivy. Jesliže chce podnik dosáhnout svých cílů, je nutné brát větší ohled i na další oblasti, které souvisejí s financemi jako například analýza rizik a cost-benefit analýza.[5]

Interní obchodní procesy

Měřítka a ukazatele z této oblasti podnikových procesů napovídají managementu podniku o zdraví jejich podniku. Tyto měřítka a ukazatele určují, zdali produkty a služby odpovídají požadavkům zákazníků (podniková mise).[5]

Zákazníci

V této oblasti si společnost stanoví zákaznické a tržní segmenty, na které se chce zaměřit. Tyto segmenty jsou pro podnik zdrojem obratů, což je součástí jeho finančních cílů. Podle oblasti zákazníci lze stanovit klíčová zákaznická měřítka příslušných zákazníků a tržních segmentů, na které chce podnik zacílit. Jsou jimi například loajalita a spokojenost zákazníků, předpoklady pro jejich udržení, získávání nových zákazníků a ziskovost. Navíc lze stanovit a měřit hodnotové výhody určené pro důležité zákazníky a segmenty, které jsou pak pro měřítka této oblasti hybnou silou. Kromě snahy o uspokojení potřeb zákazníků se musí manažeři snažit o převedení strategického poslání firmy do konkrétních cílů, které jsou orientovány jak tržně, tak i zákaznicky.[6]

Základní skupina měřítek

- Podíl na trhu – ukazuje podíl obchodu na určitém trhu (vyjádřeno např. v počtu zákazníků).

- Udržení zákazníků – je to míra, s jakou si podnik uchovává vztahy se zákazníky.

- Získávání nových zákazníků – měří míru, jakou podnik získává nové zákazníky nebo obchody.

- Spokojenost zákazníků – ukazuje úroveň spokojenosti zákazníků.

- Ziskovost zákazníků – měří čistý zisk, který zákazník firmě přináší.[6]

Měření hodnotových výhod zákazníka

Hodnotovými výhodami zákazníka jsou právě ty vlastnosti výrobků a služeb, na základě kterých budují společnosti loajalitu a spokojenost zákazníků v cílových segmentech. V jednotlivých odvětvích a segmentech se tyto výhody liší, ale lze je rozdělit do tří kategorií, které platí pravděpodobně v každém z nich. Jsou to:

- vlastnosti výrobku nebo služby,

- vztahy se zákazníky,

- image a pověst firmy.

Vlastnostmi výrobku a služby jsou jejich funkčnost, jakost a cena. Do vztahů se zákazníky patří dodání výrobku nebo služby k zákazníkovi, které zahrnuje také dobu odezvy, dodávky a spokojenost zákazníků. Image a pověst firmy velmi přitahují zákazníky, ale jsou těžko uchopitelnými faktory. V některých případech lze vyvolat loajalitu zákazníků i například jenom pomocí reklamy nebo kvalitou výrobků a služeb.[6]

Učení a růst

Učení a růst se zahrnuje do vzdělávaní zaměstnanců a také do budování podnikové kultury, zvyšuje schopnost reagovat na změny a zlepšuje podnikové procesy. V podnicích, které jsou založené na využití intelektuálních hodnot jsou lidské zdroje tím hlavním zdrojem pro inovace a růst. Kaplan a Norton tvrdí, že „učení se“ a „trénování“ jsou dvě odlišné činnosti. „Učení se“ zahrnuje rádce, tutory a pomoc. „Trénink“ využívá trenéry a instruktory. Učení se v sobě zdůrazňuje iniciativu samotného zaměstnance, jeho přístup, vzájemnou komunikaci mezi zaměstnanci, kreativní myšlení „out of the box“ a další především neautoritativní způsoby intelektuálního zhodnocení. Tato perspektiva učení se a růst zahrnuje třeba využití podnikového intranetu jako informačního zdroje.[5]

Přínosy BSC

Empirický výzkum efektů BSC ukazuje zlepšení organizace ve 3 oblastech (1) lepší přenos strategie do operativy; (2) tvorba strategie se stala kontinuálním procesem; (3) sladění jednotlivých procesů, služeb, kompetencí a jednotek organizace.[7]

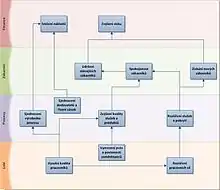

Tvorba a implementace programu BSC

Tvorba a implementace BSC programu zahrnuje dvě základní etapy:

- Etapa: Budování základního BSC – jako strategického systému měření výkonnosti podniku. Průběžná doba 4 – 6 měsíců.

- Etapa: Využití základního BSC jako rámce pro vytvoření nového systému strategického řízení podniku. Průběžná doba 2 roky.[8]

Stanovení a komunikace cílů projektu BSC

Prvním krokem pro tvorbu BSC je získání podpory od vedení. Projekt povede vedoucí projektu s podporou vrcholného vedení. Bez podpory vrcholového vedení by projekt nemohl být úspěšný.

Vrcholný management by měl odsouhlasit a určit cíle a účel projektu, což je nezbytné pro:

- zaměření procesu tvorby cílů a ukazatelů BSC,

- vzniku loajality mezi účastníky projektu,

- vyjasnění návaznosti na 2. etapu programu BSC.[8]

Problém vedoucího projektu a projektového týmu

Pokud bylo dosaženo dohody o cílech a účelu BSC mělo by vedení vybrat vedoucího projektu BSC. Je dobré, aby to byl někdo z vedení kvůli komplexnímu přehledu o podniku, například:

- finanční ředitel,

- ředitel útvaru jakosti,

- ředitel pro rozvoj.[8]

Postupové kroky procesu tvorby a implementace základní BSC

Autoři navrhli postup tvorby a implementace základní BSC, který byl vytvořen na základě jejich zkušeností se zaváděním BSC do amerických podniků:

- definice architektury měření,

- dosažení konsensu o strategických cílech,

- výběr a návrh ukazatelů,

- tvorba plánu implementace.[8]

2. etapa programu BSC – využití BSC jako rámce nového systému strategického řízení

Druhá etapa programu BSC by měla být použita při vývoji nového systému strategického řízení, díky kterému lze získat zpětnou vazbu o zvolené strategii a proces strategického učení se, který se zaměřuje na přizpůsobení. Doba trvání této etapy je alespoň 2 roky a je o mnoho náročnější než 1. etapa.[8]

Řízení nového strategického manažerského systému

Aby bylo fungování tohoto systému efektivní, tak je nutné, aby management firmy jmenoval manažera, který bude zodpovědný za každodenní chod nového strategického manažerského systému.

Pravomoci k správnému fungování nového systému strategického řízení může mít hned několik manažerských funkcí, které mají na starosti část cyklu strategického řízení, např.:

- ředitel strategického plánování,

- personální ředitel,

- finanční ředitel,

- ředitel IT systému.

Dle tvůrců BSC by měl být pověřen jeden člověk k zabezpečení, údržbě a správnému fungování systému. Tato funkce je ovšem velmi náročná na komplexní přehled a znalosti.[8]

Reference

- EPSTEIN, Marc. The balanced scorecard and tableau de bord: Translating strategy into action. Management Accounting. Roč. 1997, čís. 79, s. 28_36.

- SCHNEIDERMAN, Arthur. History of the First Balanced Scorecard. web.archive.org [online]. 2013-12-25 [cit. 2021-06-17]. Dostupné online.

- LAWRIE, Gavin; COBBOLD, Ian. Third‐generation balanced scorecard: evolution of an effective strategic control tool. International Journal of Productivity and Performance Management. 2004-10, roč. 53, čís. 7, s. 611–623. Dostupné online [cit. 2021-06-17]. ISSN 1741-0401. DOI 10.1108/17410400410561231. (anglicky)

- ZIKMUND, Martin. Vše, co jste si přáli vědět o Balanced Scorecard [online]. businessvize.cz, 2011-03-31 [cit. 2016-04-07]. Dostupné v archivu.

- JECH, Vladimír. Balanced ScoreCard (BSC) [online]. finance-management.cz [cit. 2016-04-07]. Dostupné online.

- KAPLAN, R. a D. NORTON. Balanced Scorecard. 2. vydání. Praha: Management press, 2001. ISBN 80-7261-037-6

- Does the Balanced Scorecard Add Value? Empirical Evidence on its Effect on Performance [online]. 2009. Dostupné online. (anglicky)

- SOLAŘ, Jan a Vojtěch BARTOŠ. Rozbor výkonnosti firmy: studijní text pro obor Podnikové finance a obchod. Vyd. 2. přeprac. Brno: Zdeněk Novotný, 2003. ISBN 80-214-2515-6