Časová hodnota peněz

Časová hodnota peněz je matematická metoda sloužící k porovnání hodnoty dvou či více peněžních částek z různých časových období. Patří mezi obory finanční matematiky a umožňuje zjistit budoucí hodnotu úspor, výši úroků, splátky úvěru apod. Základním předpokladem této metody je fakt, že jedna koruna (nebo jakákoli jiná peněžní jednotka) dnes má vyšší hodnotu než jedna koruna zítra. Odměna za dočasné poskytnutí kapitálu jiné osobě se nazývá úrok. Právě výše tohoto úroku přímo ovlivňuje hodnotu peněz v čase. Úročení kapitálu vychází z předpokladu, že vlastník by jej mohl investovat jinde a mít z něj užitek, zohledňuje znehodnocení peněz v důsledku inflace a také určitou míru rizika, že částka nebude vrácena včas nebo v plné výši.

Základní pojmy

- Úrok – odměna věřiteli (půjčovateli) za dočasnou ztrátu kapitálu.

- Nominální úroková míra – část kapitálu, vyjádřena v procentech, jež tvoří úrok (např. 10 % ročně).

- Doba splatnosti – předem stanovená časová lhůta, ve které má být splacen kapitál a úrok.

- Úrokové období – interval připisování úroků ke kapitálu (ročně, měsíčně, týdně...).

- Budoucí hodnota – součet kapitálu a naběhlých úroků po uplynutí stanovené doby ( , angl. - future value).

- Současná hodnota – počáteční hodnota kapitálu bez úroků ( , angl. - present value).

- Polhůtní úročení (dekurzivní) – úroky se připisují vždy na konci úrokového období.

- Předlhůtní úročení (anticipativní) – úroky se připisují vždy na začátku úrokového období.

Nominální úroková míra může být stanovena ročně (z lat. per annum – p.a.), pololetně (per semestre – p.s.), čtvrtletně (per quartale – p.q.), měsíčně (per mensem – p.m.) a také denně (per diem – p.d.). Přičemž platí, že roční úroková míra je dvojnásobkem pololetní, čtyřnásobkem čtvrtletní apod.

Typy úročení

Existují tři způsoby úročení:

- Jednoduché úročení – výpočet úroku se stále provádí pouze z počáteční částky neboli jistiny.

- Složené úročení – výpočet úroku se provádí z počáteční jistiny a z již dříve připsaných úroků.

- Smíšené úročení – v průběhu jednoho období se úročí jednoduše a mezi jednotlivými obdobími se úročí složeně (nejvýhodnější prakticky používaná metoda).

- Spojité úročení – zvláštní typ složeného úročení, kde se úročí každý nekonečně malý časový okamžik (označován také jako úroková intenzita, zcela nejvýhodnější metoda).

Jednoduché polhůtní úročení

U tohoto typu úročení se úročí jen základní jistina, úroky se vyplácejí na konci jednotlivých období a nepřičítají se k jistině (nevzniknou tedy úroky z úroků). Používá se zejména u časových period, které jsou kratší než jedno úrokové období a představují jeho určitou část (např. půjčka na 180 dní při ročním úr. období). Jedná se převážné o krátkodobé úvěry, krátkodobé cenné papíry a penále. Závislost konečné částky (budoucí hodnoty) a původní výše jistiny (tzv. současné hodnoty) lze vyjádřit následujícím matematickým vztahem (úrokové období 360 dní):

Doba splatnosti:

Úroková sazba:

Kde

– roční úroková sazba v procentech;

– doba splatnosti ve dnech;

– roční úroková sazba jako desetinné číslo;

– doba splatnosti v letech.

Jednoduché předlhůtní úročení

Jednoduché předlhůtní úročení je velmi podobné úročení polhůtnímu. Rozdíl tkví v tom, že úroky se vyplácejí hned na počátku jednotlivých období. Používá se méně často než úročení polhůtní, opět zejména u časových period, které jsou kratší než jedno úrokové období. Smluvní výše dnes poskytovaného kapitálu je zároveň i budoucí hodnotou. Současnou hodnotu představuje výše tohoto kapitálu snížená o úrok, který se vyplácí předlhůtně neboli hned v okamžiku poskytnutí kapitálu. Využití nalézá převážně při eskontu směnek bankám. Poplatek za eskont směnky se nazývá diskont. Budoucí hodnotu zde tvoří částka, kterou banka v budoucnu obdrží za eskontovanou směnku od dlužníka (emitenta) a současnou hodnotu tvoří částka, kterou obdrží původní vlastník směnky (remitent) od banky za eskontovanou směnku.

Vztah mezi polhůtní úrokovou mírou a diskontní mírou :

Kde

– roční diskontní sazba v procentech;

– lhůta, ve které bude splacená směnka vyjádřená ve dnech;

– roční diskontní sazba jako desetinné číslo;

– lhůta splatnosti směnky v letech.

Složené polhůtní úročení

Při složeném úročení se neúročí jen počáteční kapitál, ale i dříve připsané úroky. Budoucí hodnota proto roste exponenciálně, na rozdíl od jednoduchého úročení, kde roste lineárně. Úrokové období je převážně roční (terminologie není zcela jednoznačná, často se používá roční úr. období např. s měsíčním skládáním úroků, prakticky to znamená, že úr. období je jeden měsíc) a doba splatnosti je let, kde je celé kladné číslo. Úroky jsou připisovány polhůtně, vždy na konci roku. Využívá se u dlouhodobých úvěrů a cenných papírů, pokud kapitál je poskytnut a splacen přesně na konci roku, ale také i v mnoha dalších aplikacích. Závislost současné a budoucí hodnoty vyjadřují následující rovnice:

Kde

– roční úroková sazba v procentech;

– počet skládání během jednoho roku;

– roční úroková sazba jako desetinné číslo;

– doba splatnosti v letech.

Pro výpočet doby splatnosti a úrokové míry lze využit obecnějších vzorců pro smíšené úročení viz dále.

Složené předlhůtní úročení

Předlhůtní složené úročení se v praxi nevyužívá a existuje pouze teoreticky. Podobá se jednoduchému předlhůtnímu úročení, kdy úroky se vyplácejí hned v okamžiku poskytnutí kapitálu.

Smíšené polhůtní úročení

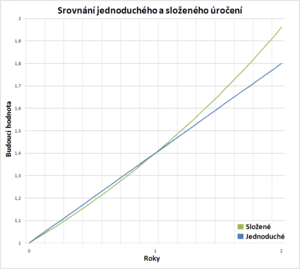

Smíšené úročení je kombinací jednoduchého a složeného úročení. Předchozí typy úročení byly pouze zvláštními případy, které lze použít jen za stanovených podmínek. Smíšené úročení je zobecněním obou těchto metod. Prakticky délka úvěru může být např. 1,5 roku. Jak je vidět z grafu, pokud bychom použili jednoduché (lineární) úročení, do konce prvního roku by úroky byly vyšší než u složeného (exponenciálního) úročeni, ale v dalších letech by už bylo výhodnější použit naopak úročení složené. Smíšená metoda zohledňuje tyto faktory - celé roky se úročí složeně a necelé části roku se úročí jednoduše. Z tvaru rovnic je také patrné, že dosazováním příslušných hodnot se rovnice automaticky mění v jednoduchý, složený nebo smíšený typ úročení. Následující matematické vztahy lze proto využit při libovolném polhůtním typu úročení:

Kde

– nejbližší celé číslo, značící počet ukončených m-tin roku, resp. let, pokud je skládání právě roční;

– doba splatnosti vyjádřená v letech (zjednodušený vztah, který není 100% přesný);

– délka zbytku, menšího než jedna m-tina od až do konce doby splatnosti.

Smíšené předlhůtní úročení

Smíšené předlhůtní úročení opět nemá v praxi využití.

Spojité úročení

Čím častěji jsou připisovány úroky (resp. kratší úrokovací období), tím je to pro věřitele výhodnější. Lze např. uplatnit úrok denní, hodinový, minutový, vteřinový apod. Pokud tento úsek bude nekonečně krátký, obdržíme spojité úročení - nejvýnosnější možný typ úročení.

Kde:

– roční úroková sazba jako desetinné číslo;

– lhůta splatnosti v letech.

Využití

Výše uvedené základní vztahy se dále využívají při konstrukci různých finančních produktů. Zejména pří spoření, investování, výplatách pravidelných důchodů, splácení úvěrů a hypoték.

Odkazy

Související články

Externí odkazy

- Peníze dnes a zítra - postarejte se o své finance, Radovan Novotný, 21. dubna 2006

- , Časová hodnota peněz na seminarky.cz

- Časová hodnota peněz v účetnictví[nedostupný zdroj], Jan Novotný (bakalářská práce VŠE)

- Pojem času ve finančním rozhodování podniku