Variabilní náklady

Variabilní náklady (někdy zkracovány na VC z angl. variable cost) jsou v mikroekonomii náklady, jejichž objem (a potažmo jejich výše, vyjádřená v penězích) roste spolu s objemem výroby. Variabilní náklady tak v sobě vždy zahrnují něco, co se neoddělitelně váže s každým vyrobeným zbožím (nebo poskytnutou službou).

Příkladem variabilních nákladů může být nákup obalové techniky, materiálové náklady, úseky, které bezprostředně souvisejí s výrobou (např. kontrola kvality, distribuce), mzdové náklady zaměstnanců nebo odměny živnostníkům podílející se na výrobě (zejména pokud je odměna/úplata definována „od kusu”).

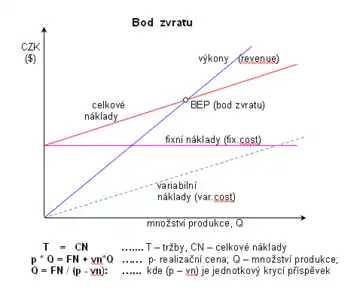

Opakem jsou fixní náklady. Většina reálných nákladů z tohoto hlediska je do určité míry jak fixní, tak variabilní.

Výrobci se přirozeně snaží variabilní náklady snižovat, neboť i malé snížení se vždy násobí počtem kusů a v absolutních číslech může představovat výrazné úspory. Proto pro velké objemy výroby může být výhodné nákoupit drahá zařízení, pokud to dostatečně sníží variabilní náklady.