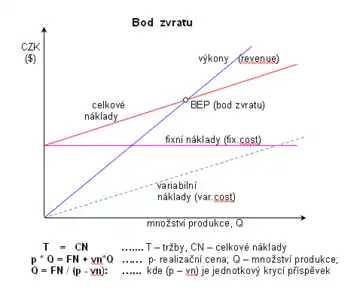

Fixní náklady

Fixní náklady (někdy zkracovány na FC z angl. fixed cost) jsou v mikroekonomii náklady, jejichž objem (a potažmo jejich výše, vyjádřená v penězích) není přímo závislý na objemu výroby. Fixní náklady tak nezahrnují to, co by se nějak neoddělitelně vázalo s každým jednotlivým vyrobeným zbožím (nebo poskytnutou službou).

Příkladem fixních nákladů mohou být pronájmy výrobních prostor, investice do strojů, zřízení telefonní linky, poskytování nějaké disponibilní služby (např. konzultace, poradenství), bonusy poskytované „v ceně” apod.

Opačnou charakteristiku mají variabilní náklady.

I velký fixní náklad (investice) může být ekonomicky schůdný pro výrobu velkého množství výrobků, pokud zisk každého z nich od určité hranice a v určitém časovém horizontu danou investici „zaplatí” (rentabilita).[1]

Reference

- PRECLÍK, Vratislav: Průmyslová logistika, 359 s., ISBN 80-01-03449-6, Nakladatelství ČVUT v Praze, 2006