Value at risk

Value at Risk (zkráceně VaR, z angličtiny „hodnota v riziku“, „riskovaná hodnota“) je jednou z kvantitativních metod používaných v bankovnictví a pojišťovnictví k řízení rizika. Tento ekonomický ukazatel udává odhad nejvyšší potenciální ztráty z daného portfolia finančních nástrojů.[zdroj?] Jde v podstatě o statistický odhad udávající nejhorší ztrátu, ke které může dojít s určitou pravděpodobností v určitém budoucím období.

Podle toho, na jaké riziko se metoda používá, označuje se jako tržní value at risk, úvěrová value at risk aj. V bankovnictví se často používá v rámci tzv. vnitřních modelů pro výpočet kapitálových požadavků k tržnímu riziku (především v obchodním portfoliu, případně i u některých položek v bankovním portfoliu).[1] Metoda se používá k výpočtu kapitálových požadavků proto, že s určitou pravděpodobností očekávaná ztráta z úvěru se může přímo promítnout do snížení zisku banky, případně do velikosti jejího kapitálu.[2] Úvěrové ztráty většího rozsahu by mohly mít vliv na stabilitu banky, případně celého bankovního sektoru, a proto se metoda Value at risk využívá i v rámci regulačních nástrojů centrálních bank.

Na rozdíl od metod zátěžového testování („stress testing“) se VaR používá k měření rizika v běžných, každodenních tržních podmínkách.[3]

Vývoj metody

Metody měření VaR vycházejí ze standardních metod měření rizika podle pravidel Basel I, která obsahují přesný postup výpočtu kapitálového požadavku v závislosti na rizicích. Tento postup měl řadu omezení a nebral v úvahu rozložení rizik v portfoliu ani volalilitu jednotlivých rizikových faktorů, což vedlo k nadměrnému kapitálovému požadavku. Na to reagovala pravidla Basel II a vznik modelů VaR.

Od poloviny 80. let 20. století se metoda VaR stala široce používanou a akceptovanou metodou. Je totiž lehce pochopitelná a může být aplikována na rizika při investování prakticky do všech finančních instrumentů. K jejímu rozšíření přispěla jednak pravidla doplňující Basilejskou dohodu z roku 1988, jednak v roce 1994 bezplatné zveřejnění systému RiskMetrics system používaného bankou JP Morgan na Internetu. Velké americké banky ji začaly používat v souvislosti s rozvojem trhu derivátů.[3]

Definice Value at risk

Polouček uvádí definici VaR podle JP Morgan: „Maximální odhadnutá ztráta v tržní hodnotě dané pozice, která může být utrpěna, než je pozice neutralizována nebo nahrazena.“[3]

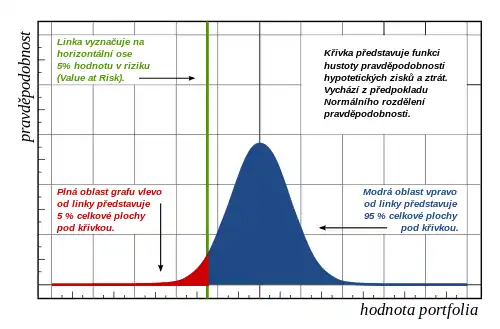

Statisticky jde o jednostranný kvantil (např. 99 nebo 95 %) z rozdělení zisků a ztrát drženého portfolia v průběhu určité doby (např. 1 nebo 10 dnů) stanovený na základě relevantního minulého období (např. 1 roku).[3] Výsledkem metody VaR tak může být např. matematicky podložené tvrzení, že denní hodnota v riziku je 1 milion korun se spolehlivostí 95 %, tj. případná denní ztráta vyšší než 1 milion korun hrozí s pravděpodobností 5 %. Za daných podmínek lze tedy ztrátu vyšší než 1 milion korun očekávat v následujícím dnu jen v jednom z dvaceti případů.[1]

Je třeba dodat, že tím není určena maximální možná ztráta a ani o velikost málo pravděpodobných ztrát. Proto se VaR doplňuje dalšími ukazateli, zátěžovými testy, které zkoumají možná rizika v extrémních situacích.[4] Pokud by se věřitel spoléhal jen na ukazatel VaR, mohlo by to stimulovat užívání nebezpečných a velmi rizikových obchodních strategií. V rámci regulace bankovního sektoru tak musí být podle konceptu kapitálové přiměřenosti alespoň trojnásobek 99procentního VaR s horizontem 10 pracovních dní pokryt vlastním kapitálem banky.[5]

Metody výpočtu

Metody užívané v praxi k výpočtu Value at risk se dělí do tří skupin:[5]

- analytická metoda:

- metoda variancí a kovariancí – vychází z předpokladu normálního rozdělení rizikových faktorů, z historických časových řad se počítá volatilita a korelace mezi změnami hodnot; výhodou je jednoduchý výpočet a malá náročnost na historická data, výsledky však mohou být v některých případech méně přesné;[5][6]

- metoda historických nebo stochastických simulací:

- metoda historické simulace – počítá odhady potenciálních ztrát z historických údajů, na základě historických scénářů simuluje možné ztráty, bez dalších předpokladů; výhodou je široká použitelnost na všechny finanční instrumenty a nezávislost na normálním rozdělení, nevýhodou velké nároky na historická data a náročný výpočet;[5][7]

- metoda Monte Carlo – je podobná předchozí metodě, oproti ní však nesimuluje potenciální ztráty na základě historických scénářů, nýbrž scénářů náhodně generovaných; výhodou je nenáročnost na historická data a použitelnost na všechny instrumenty, nevýhodou složitý výpočet a závislost na předpokladu, že náhodné scénáře jsou generované z přiměřeného pravděpodobnostního rozdělení.[5][8]

Banky pro své běžné řízení rizik počítají obvykle s jednodenním dobou držení. Vzhledem k omezené likviditě, neumožňující pružné reagování na vývoj ze dne na den, však často počítají VaR i pro 5- a 10denní dobu držení, investiční manažeři pak užívají i měsíční nebo delší dobu držení.[3]

Polouček uvádí vzorec Value at risk:[3]

kde je tržní hodnota pozice , dále je citlivost na změnu ceny na USD tržní hodnoty a nepříznivý vývoj ceny v období .

Valová nabízí výpočet hodnoty Value at risk podle vzorce:[5]

kde je hodnota rizikové expozice, faktorová citlivost, denní volatilita rizikového faktoru a koeficient statistické spolehlivosti odhadu.

Reference

- NEČAS, Svatopluk. Podnikání komerční pojišťovny a řízení jejího finančního zdraví. Brno: ESF MU, 2012. Dostupné online. Kapitola Value at Risk (VaR), s. 78–81. Disertační práce.

- ZIEGLER, Kamil; ŽALMAN, Lubor a kol. Finanční řízení bank. 1. vyd. Praha: [s.n.], 1997. 341 s. ISBN 80-902243-1-8. S. 184–186.cit. dle Valová (2010), s. 44.

- POLOUČEK, Stanislav. Bankovnictví. [s.l.]: Nakladatelství C H Beck, 2006. 716 s. Dostupné online. ISBN 8-0717-9462-7. Kapitola 6.2.6. Tržní riziko, s. 317–327.

- Romain Berry: Stress Testing Value-at-Risk na J.P.Morgan, navštíveno 30.10.2012.

- VALOVÁ, Ivana. Řízení rizik v intencích Basileje II. Brno: ESF MU, 2010. Dostupné online. Kapitola 1.3.3 Metody výpočtu kapitálového požadavku, s. 43–49. Disertační práce.

- Romain Berry: Value-at-Risk: An Overview of Analytical VaR na J.P.Morgan, navštíveno 30.10.2012.

- Romain Berry: An Overview of Value-at-Risk: Part II - Historical Simulations VaR na J.P.Morgan, navštíveno 30.10.2012.

- Romain Berry: An Overview of Value-at-Risk: Part III – Monte Carlo Simulations VaR na J.P.Morgan, navštíveno 30.10.2012.

Další literatura

- VALOVÁ, Ivana; JUROVÁ, Michaela. Měření tržního rizika metodou VaR. In: MendelNet 2008 PEF. 1. vyd. Brno: B4U Publishing, 2008. ISBN 978-80-87222-03-4. S. 59–66.

- STRNAD, Petr. Měření tržních rizik pomocí metody Value at Risk. E+M Ekonomie a Management. Technická univerzita v Liberci, 2005, roč. 8, čís. 2, s. 84–97. ISSN 1212-3609.

- HOLTON, Glyn A. Value-At-Risk: Theory and Practice. San Diego, London: Academic Press, 2003. 405 s. Dostupné online. ISBN 978-0-12-354010-2. (anglicky)

- BENNINGA, Simon; WIENER, Zvi. Value-at-Risk (VaR). Mathematica in Education and Research. 1998, roč. 7, čís. 4, s. 39–45. Dostupné online. ISSN 1065-2965. (anglicky)

- SAITA, Francesco. Value at Risk and Bank Capital Management. Burlington, San Diego, London: Academic Press, 2007. 259 s. Dostupné online. ISBN 978-0-12-369466-9. (anglicky)