Rozpočtové určení daní v České republice

Rozpočtové určení daní v České republice neboli daňové určení stanovuje do jakého rozpočtu příslušná daň nebo její část plyne. Daňové příjmy (a tedy i RUD) sehrávají rozhodující úlohu na příjmové straně obecních rozpočtů a mají značný vliv na jejich finanční stabilitu a také autonomii. Rovněž platí, že tyto příjmy nejsou nijak účelově vázány.

Z hlediska obce je významné zejména členění daní na daně svěřené a daně sdílené. Jako daně svěřené se označují ty daně, jejichž výnos plyne do rozpočtu té obce, na jejímž území byl tento výnos vybrán. Obec může ovlivňovat výši výnosu například tím, že bude usilovat o zvýšení počtu poplatníků takovýchto daní. Mezi daně svěřené v současnosti můžeme zařadit:

Významnější část daňových příjmů však představují daně sdílené. Stát u tohoto typu daní určuje procento z výnosu, které náleží určitému článku rozpočtové soustavy (v našem případě obcím). Mezi daně sdílené lze zařadit například:

- daň z přidané hodnoty nebo

- daň z příjmů fyzických osob ze závislé činnosti

Vývoj rozpočtového určení daní

V souvislosti s významnými mezníky ve vývoji RUD rozlišuje odborná literatura tři základní vývojové etapy RUD, kterými jsou:

- období 1993 až 1995

- období 1996 až 2000

- období 2001 až 2007

RUD mezi lety 1993 až 1995

V tomto období upravuje RUD zákon č. 10/1993 Sb. a následně zákon č. 331/1993 Sb., na základě těchto zákonů spadají do příjmů obcí výnosy z následujících daní:

- daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků vypočítávaný jako podíl z celookresního výnosu (podíl obcí byl v roce 1995 55%), kde konkrétní částka závisela na počtu obyvatel v obci ku počtu obyvatel v celém okrese

- daň z nemovitostí ležících na území obce ve výši celého výnosu

- daň z příjmu právnických osob (poplatníkem je obec) ve výši celého výnosu

- daň z příjmů fyzických osob z podnikání a jiné samostatně výdělečné činnosti, dle místa trvalého bydliště ve výši celého výnosu

Problémem takto nastaveného systému však byly čím dál větší rozdíly mezi chudými a bohatými okresy v případě daně z příjmů fyzických osob ze závislé činnosti (důvodem byla závislost na celookresním výnosu) a také silný konkurenční boj obcí o podnikatele (respektive jejich trvalé bydliště) v případě daně z příjmů fyzických osob z podnikání.

RUD mezi lety 2001 až 2007

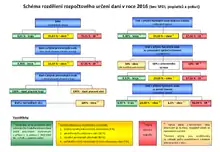

V roce 2001 dochází k opětovným změnám v systému RUD, v tomto případě se však jedná již o zásahy většího a komplexnějšího rozsahu. Sdílenými daňovými příjmy obcí ve výši 20,59% z celostátního hrubého výnosu jsou nyní :

- daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků

- daň z příjmů fyzických osob vybíraných srážkou podle zvláštní sazby

- daň z příjmů fyzických osob samostatně výdělečně činných (zde se těchto 20,59% vypočítává ze 60% celostátního hrubého výnosu daně z příjmů fyzických osob sníženého o výnosy uvedené v předchozích dvou bodech)

- daň z příjmů právnických osob (poplatníkem nejsou samotné obce)

- daň z přidané hodnoty

Dalšími příjmy pak jsou:

- 1,5% z celostátního hrubého výnosu daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků, odváděné zaměstnavatelem jako plátcem daně z příjmů

- 30% z výnosu záloh na daň z příjmů fyzických osob, které mají na území obce bydliště ke dni jejich splatnosti

Současná podoba RUD

Všechny výše popsané problémy vyústily v poměrně zásadní novelu zákona o rozpočtovém určení daní a to zákon č. 377/2007 Sb., který vešel v platnost 1.1.2008. Změny zavedené touto novelou lze shrnout do následujících bodů:

- dochází ke zvýšení podílu obcí na sdílených daních a to z výše uvedených 20,59% na 21,4%

- dosavadní kritérium počtu obyvatel obce upravené příslušným koeficientem je rozšířeno o nová kritéria (celkové výměra obce s váhou 3% a prostý počet obyvatel obce s váhou 3%, staré kritérium zůstává s váhou 94 %)

- přechod z koeficientů velikostní kategorie obce na koeficienty postupných přechodů

Jak se tedy nyní zjistí podíl obce na stanovené části celostátního hrubého výnosu sdílených daní? Vypočte se jako „celkový součet příslušných podílů násobený příslušnými vahami:

- 3% dle prostého počtu obyvatel, kdy podíl obce se určí jako podíl prostého počtu obyvatel obce na celkovém počtu obyvatel obcí v ČR

- 3% dle výměry obce, kdy podíl obce se určí jako podíl výměry obce na celkové výměře obcí v ČR

- 94% koeficient postupných přechodů kategorie, do které obec spadá podle počtu obyvatel

Výpočet probíhá ve dvou krocích:

- v prvním kroku se zjistí podíl čtyř největších měst jako podíl násobku počtu obyvatel města a daného příslušného koeficientu na součtu těchto násobků za tyto největší města, tímto způsobem se určí podíl na výnosu sdílených daní i pro ostatní obce

- v druhém kroku se určí konkrétní podíly pro ostatní obce, podíl dané obce je určen jako podíl násobku počtu obyvatel obce a příslušných koeficientů postupných přechodů na součtu těchto násobků za všechny obce (viz předchozí krok)“

V důsledku nového rozpočtového určení daní se podstatně zvýšily daňové příjmy malých obcí. Značný růst zaznamenaly zejména nejmenší obce s počtem obyvatel do 100, jejichž daňové příjmy vzrostly o téměř 150 %. Celkové daňové příjmy dosáhly výše 154,4 mld. Kč, v jejich rámci naprosto převažuje jejich podíl na sdílených daních.

Odkazy

Monografie a články

Prameny práva

- Zákon č. 154/1995 Sb., kterým se mění a doplňuje zákon České národní rady č. 576/1990 Sb., o pravidlech hospodaření s rozpočtovými prostředky České republiky a obcí v České republice (rozpočtová pravidla republiky), ve znění pozdějších předpisů

- Zákon č. 243/2000 Sb., o rozpočtovém určení výnosu některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní), ve znění pozdějších předpisů

- Zákon č. 377/2007 Sb., kterým se mění zákon č. 243/2000 Sb.