Psychologická analýza

Psychologická analýza je vedle technické analýzy a fundamentální analýzy jedním z přístupů k investování na trzích nejen s cennými papíry. Oproti předchozím přístupům je ale také velmi odlišná, nýbrž nezkoumá daný cenný papír (a co je za ním), ostatní fundamenty, ani grafy, ale lidské chování při investování. Jelikož je investování kolektivní záležitost, stává se stěžejním bodem analýzy psychologie davu a impulsy k masovému nakupování/prodávání.

Základní vlastnosti pojetí psychologické analýzy

- je krátkodobá, používá se pro odhad nejbližší budoucnosti (v rámci hodin, dnů)

- pohyb kurzů ovlivňuje hlavně lidská psychika

- Odpovídá na otázku: "jak chování a myšlení investorů ovlivňuje kurz akcie"

- nepočítá s vnitřní hodnotou akcie

- provádí se na základě veřejných informací (minulých a současných)

- na středněsilně efektivním trhu je nepoužitelná

Teorie psychologické analýzy

Dobré základy k poznání psychologie davu položil francouzský sociolog, psycholog, matematik, lékař Gustave Le Bon. Základem jeho vysvětlení je fakt, že vlastnosti davu nejsou dány charakterovými vlastnostmi jednotlivých členů davu, ale vytváří se nové. Jedinec, který vstoupí do davu, ztrácí veškeré racionální myšlení a funguje především na bázi svých pudů a citů. Dav proto většinou postrádá veškeré racionální myšlení. Podle Le Bona ovšem existují určité prvky, které chování davu určitým způsobem ovlivňují. Těmito prvky jsou například vzdělání, výchova, rasa apod.

Stavebním kamenem každého psychologického analytika je poznání chování davu. Dav se většinou neřídí zkušenostmi z minula, ale často dává na „horké tipy“ známých analytiků a investorů. Stává se tedy velmi snadno zmanipulovatelným a těžko se jeho chování odhaduje.

Na koncepci Le Bonova davu postavilo své investiční strategie mnoho investorů. Ti nejlepší své koncepce obchodování podle psychologické analýzy zformulovali a předali dále. Patří sem zejména koncepce známého André Kostolanyho, Johna Maynarda Keynese, George Drasnara, Iry Epsteinové a Davida Garfielda a řadíme sem také teorii spekulativních bublin.

Teorie André Kostolanyho

A. Kostolany považuje psychologické faktory pohybu kurzů pouze za krátkodobé (resp. psychologické faktory ovlivňují kurzy pouze krátkodobě) – (za střednědobé faktory považuje likviditu a pohyb úrokových měr, za dlouhodobé pak makroekonomické faktory).

Rozděluje dav na dvě skupiny – hráče a spekulanty.

- Spekulanti – De facto ovládají trh. Jsou nazýváni „pevné ruce“. Podle Kostolanyho mají 4G – myšlenky (Gedanken), trpělivost (Gedult), peníze (Geld), štěstí (Glück). Spekulanti dokážou přemýšlet a chovat se racionálně. Ve většině případů se nenechají strhnout davem a „plují proti proudu“. Umí rozpoznat, kdy se jedná pouze o davovou psychózu, a kdy má chování davu své opodstatnění. Argumenty mohou být samozřejmě také špatné, ale důležité je, že to jsou určité názory a ne pouhé psychologické reakce na nějaké zprávy nebo události.

- Hráči – Nazývaní roztřesené ruce. Jednají pod vlivem emocí a ve většině případů propadají „horkým tipům“. Nedokážou racionálně uvažovat, řídí se heslem: „když kurzy padají, tak padají, když rostou, tak rostou“. Chování hráčů je nepředvídatelné. Hráči vytvářejí 90% burzovního publika. Tvoří masu, jejíž reakce je zcela něco jiného než úvahy předchozí skupiny – spekulantů. Identifikace hráčů a jejich psychologie je důležitější než analýza národohospodářských veličin.

Fáze obchodovacího procesu:

- Fáze změny – spekulanti rozpoznají příležitost a začnou, jako první, nakupovat

- Doprovodná fáze – ke spekulantům se začínají připojovat hráči

- Fáze přehánění – láme se trend a nakupují pouze hráči (spekulanti již ví, že investice nemá cenu – nakupují jiný cenný papír)

Teorie Johna Maynarda Keynese

Celá Keynesova teorie se výkladem velmi blíží té Kostolanyho (nebo spíše naopak – Keynes je o mnoho starší), i když se v určitém bodě liší.

Keynes, také tvrdí, že většina investorů je krátkodobě orientovaná – v dlouhém období budeme všichni mrtví. Také rozděluje investorskou veřejnost na dva tábory – individuální investory a profesionální investory.

- Individuální investoři – ovlivňují vlny optimismu, pesimismu a emocí (jsou vlastně dav). Tyto vlny výrazně determinuje cit investorů a důvěra v nějakou okolnost. Ve výsledku jsou potom i podněty ne tak významné zbytečně zveličovány (a naopak).

- Profesionální investor – na rozdíl od Kostolanyho koncepce, nedokáže situaci vyhodnotit lépe. Tento investor se pouze řídí psychologií davu – snaží se pochopit jednání individuálních investorů a zachovat se opačně. Profesionální investor tedy nestaví na racionálním uvažování, ale v podstatě se snaží jednat „proti proudu“.

Dále Keynes zmiňuje dva základní druhy investování – spekulaci a podnikavost. Spekulace vyplývá ze znalosti psychologie trhu, zatímco podnikavost ze znalosti budoucí hodnoty akcie. Spekulaci ve velké míře považuje Keynes za velmi škodlivou.

Teorie spekulativních bublin.

Tato teorie vysvětluje odchylky od správného kurzu opět podobným způsobem jako předchozí dvě koncepce. U spekulativních bublin je ovšem rozdíl v tom, že jsou vždy způsobeny nadměrnou reakcí investorů na určitou událost. V davu totiž jednoduše dochází k davové psychóze a investoři pak i sebemenší podnět vnímají daleko intenzivněji (jednoduše, i prakticky nevýznamný podnět může být vnímán přehnaně).

Prakticky dochází k růstu bubliny díky vlně optimismu v davu. Bublina se neustále zvětšuje do doby, dokud dav nezlomí určitý podnět, který změní jejich očekávání v pád. Bublina potom velmi rychle praskne a dochází k velmi rychlému pádu kurzu, který může být velmi nebezpečný.

Tento jev již zlomil vaz zástupu velmi zkušených investorů. Jeho nebezpečí spočívá v tom, že se bublina velmi obtížně pozná, nástup do ní je velmi lákavý a pozdější pád velmi rychlý.

Teorie spekulativních bublin – teorie hlučného obchodování

Hlučné obchodování je alternativní koncepcí vysvětlující spekulativní bubliny na trhu. Podle ní nedochází k davové psychóze, ale za spekulativní bublinu můžou „nesofistikovaní“, méně schopní obchodníci, kteří obchodují „hlučně“ – hlučně šíří své teorie, dávají světu hlučně najevo, proč koupili právě tuto akcii. Jejich chování pak může cenný papír odchýlit od správného kurzu. Zatímco sofistikovaní investoři o svých investicích nemluví a jen kasírují zisk.

Nejznámější výskyty spekulativních bublin:

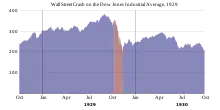

- Krach na newyorské burze (černý čtvrtek) – 29. října 1929, odstartoval největší, do té doby nejhlubší hospodářskou krizi, která později zasáhla celý svět

- Krach na NYSE 1987 – 19. října 1987, největší jednodenní pokles indexu DJIA; poklesl o 22,6 %.

- Česká bublina z let 1993/1994 – na podzim roku 1993 se na novém českém kapitálovém trhu vytvořila bublina, která praskla na jaře roku 1994.

Teorie Georga Drasnara

Drasnar rozlišuje dvě vlastnosti investora – chamtivost a strach. Podle toho, která vlastnost u investora převládne se formuje kurz. Vlivem masové psychologie se dominantní vlastnost také násobí.

Literatura

- Ing. Jitka Veselá PhD., Burzy a burzovní obchody, VŠE Praha 2005

- Ing. Jitka Veselá PhD., Analýzy trhu cenných papírů – II díl – Fundamentální analýza, VŠE Praha 2003