Hodnota v riziku

Hodnota v riziku[1] alebo value at risk alebo value-at-risk (angl. doslova: „hodnota v riziku“ či „riskovaná hodnota“), skrátene VaR alebo VAR, je vo financiách (najmä v manažérstve rizika) ukazovateľ, ktorý udáva odhad najvyššieho poklesu hodnoty aktíva alebo portfólia aktív (teda najvyššej "straty") za dané obdobie, ktorý možno očakávať za bežných podmienok.

- V poisťovníctve „value at risk“ alternatívne znamená hodnotu vystavenú riziku, teda hodnotu, ktorá je poistená alebo má byť poistená.

Zjednodušene možno význam tohto ukazovateľa charakterizovať vetou: Hodnota v riziku rovná Y znamená, že sme si na x % istí, že nestratíme viac ako Y (napr. €) za obdobie t.

Motivácia

Laicky predstavuje riziko niečo negatívne, hroziacu stratu. V manažérstve rizika je však riziko definované ako negatívna ale aj pozitívna(!) odchýlka od očakávaného výsledku. Typickými ukazovateľmi rizika v manažérstve rizika je preto štatistický koncept zvaný rozptyl alebo jeho modifikácia smerodajná odchýlka. Tieto koncepty sú stavebným kameňom množstva finančných teórií, okrem iného aj Modernej teórie portfólia. Dokonca jedna z metód určenia VaR je vypočítaná pomocou smerodajnej odchýlky. Napriek existencii uvedených konceptov bolo nevyhnutné vytvoriť ukazovateľ, ktorý by sa vedel vysporiadať s komplexnosťou, ktorú na finančný trh priniesol trh s finančnými derivátmi. Finančné deriváty majú často nelineárny profil, a preto je veľmi zložité odhadnúť riziká, ktoré sa skrývajú v komplexných portfóliách.

Pôvod názvu „value at risk“[2]

Pôvod tohto názvu je neznámy. Počas boomu VaR v 90. rokoch sa paralelne používalo veľa rôznych názvov pre jeden a ten istý koncept. Siahali od “dollars at risk” (DaR), “capital at risk” (CaR), “income at risk”(IaR), “earnings at risk” (EaR), až po “value at risk” (VaR). Bolo zrejmé, že koncovka “at risk” sa stala obľúbenou, nebolo však jasné, čo je vlastne “v riziku”. Názov “dollars at risk" sa zdal byť príliš viazaný na jednu menu, “capital at risk” zas až príliš vymedzujúci pole pôsobenia VaR. VaR koncept si totiž našiel uplatnenie aj v udeľovaní limitov, čo nijak nesúvisí s kapitálom. Na druhej strane pomenovania obsahujúce “income", teda príjem (IaR) a "earnings" (EaR) majú v účtovníctve význam, pod ktorý nezapadá trhové riziko. Ďalším návrhom, ktorý sa neujal bolo “money-at-risk”. Výsledným pomenovaním sa nakoniec stalo neutrálne pomenovanie “value at risk”.

História value at risk[2]

- Leavanov VaR

Začiatky VaR siahajú až do polovice 20. storočia, kedy Leavens (1945) vytvoril dielo, ktoré je považované za prvú zmienku o VaR. Išlo o jednoduchý príklad portfólia, ktoré obsahovalo desať štátnych dlhopisov. Predpokladal, že dlhopis buď dosiahne splatnosť vo výške 1000 USD, alebo dohodnuté podmienky nebudú dodržané a stane sa tak bezcenným. Ďalej predpokladal, že dlhopisy sú od seba navzájom nezávislé. Na konci sa pokúsil zmerať hodnotu portfólia. Jeho portfólio malo VaR vo výške 948.69 USD. Pri určovaní tejto hodnoty síce nespomínal VaR, ale opakovane spomenul „rozptyl medzi pravdepodobnými ziskami alebo stratami“. Tým mal pravdepodobne na mysli ukazovateľ nazývaný „smerodajná odchýlka“, ktorý sa používa na meranie rizika a tvorí dôležitú súčasť VaR.

- Markowitzov a Royov VaR

Markowitz (1952), a o tri mesiace neskôr Roy (1952) nezávisle od seba navrhli VaR ukazovatele, ktoré si boli prekvapivo podobné. Oba sa snažili nájsť spôsob, ktorým by sa dal optimalizovať zisk pri danej úrovni rizika. V ich návrhoch hrala dôležitú úlohu kovariancia a zatiaľ čo po matematickej stránke boli ich návrhy podobné, VaR ukazovatele, ktoré z nich vychádzali, sa značne líšili. Obidvaja, Roy aj Markowitz, vyjadrili dohady o tom, ako by malo byť špecifikované pravdepodobnostné rozdelenie. Na vypočítanie Royovho VaR bolo potrebné poznať vektor priemerných (výnosov resp. strát) a variačno-kovariačnú maticu rizikových faktorov. Tieto museli byť odhadnuté na základe informácií z minulosti. Na vypočítanie Markowitzovho VaR stačilo poznať variačno-kovariačnú maticu. Predpokladali, že na ich výpočet je potrebné skombinovať štatistické techniky so zdravým úsudkom.

V 50-tych až 70-tych rokoch boli publikované prevažne analytické modely. Medzi nimi aj model, ktorý vyvinul Lietaer (1971), ktorý sa sústredil na konverzné riziko, čiže riziko zmeny výmenných kurzov. Po druhej svetovej vojne, keď väčšina mien začala v istom bode devalvovať a plány vlád na jej zvládnutie nebývali verejne známe, Lietaerov model špecifikoval riešenie pre korporácie, ktoré zmenšovalo dopad konverzného rizika. Išlo o špeciálne modelovanie devalvácie, ktoré pomáhalo optimalizovať stratégie ochrany (z angl. tzv. hedging). V Lietaerovej práci bola tak zároveň pravdepodobne po prvýkrát použitá Monte Carlo metóda.

- 70. až 80. roky

Počas tohto obdobia pokročila nielen technológia, ale došlo aj ku vzniku veľkého množstva nových finančných produktov. To predstavovalo nové výzvy pre modelovanie rizika. Keďže u nových produktov chýbala história, z ktorej by sa dali tieto riziká aspoň približne odhadnúť, jednou z možností bolo nájsť približne podobné finančné produkty a pokúsiť sa odvodiť riziko od nich. Napríklad zrušenie menového systému v roku 1971 viedlo ku vzniku trhu termínovanej menovej konverzie (z angl. foreign Exchange forward, alebo skrátene FX forward), ktorý je dnes najväčším termínovým trhom na svete. Tieto výzvy a mnohé ďalšie stimulovali vývoj spoľahlivého a ľahko zrozumiteľného ukazovateľa rizika.

- Pôvod regulácie kapitálových požiadaviek

Burza NYSE (New York Stock Exchange) už v roku 1922 interne stanovila vlastné kapitálové požiadavky pre členské firmy. Keď koncom 20. rokov minulého storočia začala v USA tzv. Veľká depresia (z angl. Great depression), NYSE vďaka svojím požiadavkám neutrpela také veľké straty ako by bola utrpela bez nich. Veľká depresia motivovala regulátorov k tomu, aby sa finančný systém stal stabilnejším a výsledkom týchto snáh schválenie Glass-Steagallovho zákona (Glass-Steagall Act), ktorý striktne predpisoval oddelenie investičného od komerčného bankovníctva.

- Bazilejská dohoda

Keď nemecká vláda v júni roku 1974 musela zachraňovať svoju banku menom Herstatt a jej zachraňovanie sa zmenilo na medzinárodnú krízu, ešte v tom istom roku vznikla iniciatíva zo strany členov G10 a Luxemburska, ktorí založili Bazilejský výbor pre bankový dohľad (Basel Committee on Banking Supervision, skrátene BCBS). Od roku 1988 BCBS vyhotovuje dokument Bazilejská dohoda o kapitáli (z angl. Basel Capital Accord), ktorého výsledkom je formulácia konkrétnych pravidiel obozretného podnikania pre banky (BASEL I – III). Prvou publikáciou z dielne BCBS bol štandard Basel I, ktorý pri výpočte minimálnych kapitálových požiadaviek zohľadňoval iba kreditné alebo úverové riziko (angl. credit risk). Neskôr bolo zahrnuté aj trhové riziko a najnovšie aj riziko operačné. V roku 2009 bol vydaná dohoda Basel III, podľa ktorej majú finančné inštitúcie približne tri roky na to aby uspokojili nové požiadavky. V súčasnosti musí byť podľa konceptu kapitálovej primeranosti pokrytý vlastným kapitálom banky (alebo inej finančnej inštitúcie spadajúcej pod reguláciu BCBS) aspoň trojnásobok 99-percentného VaR (horizontom pri výpočte je 10 obchodných dní).

- Zásluhy investičnej banky J.P. Morgan

Napriek tomu, že prvé publikácie o obdobách VaR siahajú až do polovice 20. storočia, zásluhy na vzniku súčasne používaného VaR sú pripisované hlavne americkej investičnej banke J. P. Morgan. Jej predseda, Dennis Weatherstone, bol otrávený každodennými dlhými správami o rizikách, ktorým by jeho firma mohla čeliť a tak požiadal svojich podriadených, aby prišli s niečím jednoduchým, s niečím, čo by pokrývalo celé spektrum rizík, ktorému je banka vystavená počas nasledujúcich 24 hodín. Spočiatku to jeho podriadení považovali za nemožné, ale s použitím Markowitzovej teórie portfólia sa im podarilo vyvinúť tzv. VaR report. Keďže bol tento report vypracovaný každý deň po ukončení obchodovania na burze a odovzdaný predsedovi presne o 4:15, stal sa známym aj ako 4:15 report. Vďaka VaR reportu vrcholový manažment lepšie porozumel rizikám, ktoré banka podstupovala a to prispelo k zlepšeniu alokácie kapitálu v rámci banky. V roku 1994, J.P. Morgan na internete sprístupnil zjednodušenú verziu tohto systému, ktorá nesie názov RiskMetrics. Nasledovalo masové osvojenie si tohto systému inými finančnými aj nefinančnými inštitúciami. VaR spôsobil revolúciu v kvantifikácii rizika a stal sa celosvetovým štandardom.

Charakteristika VaR

Z definície VaR vyplýva, že je nutné svojvoľne definovať dva parametre, a to dobu držania (z angl. holding period) a konfidenčnú úroveň, alebo úroveň spoľahlivosti (z angl. confidence level).

Voľba týchto parametrov závisí od kontextu. Dobou držania môže byť jeden deň alebo mesiac, ale môže ísť aj o dlhšie obdobia ako napr. štvrťrok alebo rok. Ceteris paribus predstavuje najvhodnejšiu voľbu doby držania ako čas potrebný na systematickú likvidáciu danej pozície. Podľa štandardov Bazilejskej dohody zodpovedá tento predpokladaný čas dvom týždňom (t.j. 10 obchodným dňom). Výška úrovne spoľahlivosti závisí hlavne od cieľu použitia VaR. Ak je cieľom zabezpečiť nízku pravdepodobnosť insolventnosti alebo vysoký rating, zvolená úroveň spoľahlivosti môže dosahovať až 99,97%. Na regulačné účely sa používa obvykle úroveň, ktorá umožňuje, aby straty realizované v skutočnosti, prekročili úroveň spoľahlivosti približne 2 až 12-krát do roka (t.j. denná úroveň spoľahlivosti VaR v rozpätí 95% až 99%). (pozn. X=(1-α), kde alfa (α) je pravdepodobnosť, že sa odohrá nejaký nepriaznivý scenár a firma stratí viac ako Y. Napriek tomu sa VaR neoznačuje ako napr. 5% VaR, ale ako 95% VaR).

VaR sa používa hlavne na kvantifikáciu nasledovných rizík:

- Trhové riziko (angl. market risk)

- Kreditné/úverové riziko (angl. credit risk)

- Operačné riziko (angl. operational risk)

- Likvidné riziko (angl. liquidity risk)

- a iné.

Podľa toho, na aké riziko sa použitie VaR metódy vzťahuje, dostáva prívlastok ako trhový, úverový, operačný, likvidný VaR, atď. Existuje niekoľko aspektov, ktoré je vhodné spomenúť:

- VaR je iba odhad, a nie presne definovaná hodnota. Hodnota VaR závisí od náhodného procesu, ktorý riadi realizáciu dát a je zjavné, že trhové dáta nepodliehajú žiadnemu stabilne definovateľnému náhodnému procesu.

- Pozície zaujaté na trhu sú fixované počas obdobia držania. Tento predpoklad nie je veľmi realistický, keďže pozície aj dlhodobo orientovaných investorov podliehajú častým zmenám.

- VaR neobsahuje rozdelenie potenciálnych strát v spomínaných, vzácne sa vyskytujúcich, prípadoch prekročenia VaR. VaR neurčuje maximálnu možnú stratu a ani veľkosť málo pravdepodobných strát. Tým sa zaoberá napríklad teória extrémnych hodnôt (z angl. extreme value theory). Spoliehanie sa len na hodnotu VaR by mohlo viesť k používaniu veľmi nebezpečných a rizikových obchodných stratégií.

Metódy výpočtu

Metódy používané v praxi na výpočet Value at risk sa delia do troch skupín:

1. Analytická metóda VaR

Analytická metóda je v praxi síce málo používaná. Po zvolení parametrov pre dobu držania a úroveň spoľahlivosti je možné vyrátať VaR týmto veľmi jednoduchým vzorcom:[3]

VaR=σN-1 (X),

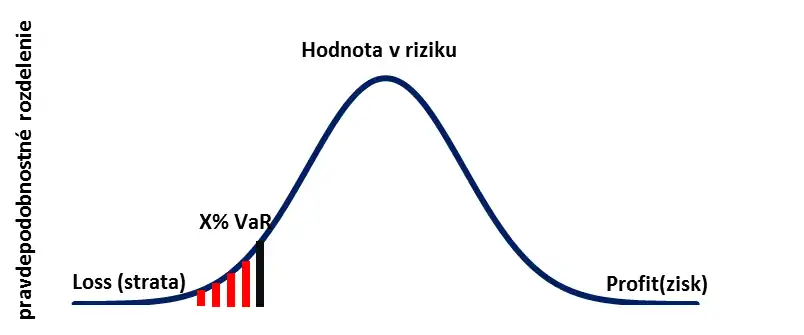

kde X predstavuje úroveň spoľahlivosti, σ je smerodajná odchýlka zmeny hodnoty portfólia za daný časový horizont a N^(-1) je inverzné štandardné normálne kumulatívne rozdelenie (NORMSINV v Exceli). Predpokladom na použitie tohto vzorca sú domnienky, že zmena v hodnote portfólia podlieha normálnemu rozdeleniu a že priemerná zmena hodnoty portfólia je nulová. V praxi sa preto analytická metóda vysporiada s tvrdením typu: „Sme si na 95% istí, že nestratíme viac ako Y (napr. €) za obdobie jedného dňa“ veľmi ľahko. Štatisticky ide o jednostranný kvantil (v tomto prípade 95 %) z rozdelenia ziskov a strát (P&L, t.j. profit and loss) držaného portfólia v priebehu určitej doby (v tomto prípade 1 deň). Výsledkom metódy VaR tak môže byť napr. štatisticky podložené tvrdenie, že denná hodnota v riziku je 1 milión € so spoľahlivosťou 95%, tj. prípadná denná strata vyššia ako 1 milión € hrozí s pravdepodobnosťou 5 %. Za daných podmienok možno teda stratu vyššiu ako 1 milión € očakávať v nasledujúcom dni len v jednom z dvadsiatich prípadov. To je znázornené na nasledujúcom obrázku, kde čierna čiara oddeľuje oblasť označenú červenými čiarami od bielej oblasti pod modrou čiarou. Hodnota, ktorá pripadá k čiernej čiare, je práve VaR.[3]

Príklad: Predstavme si, že denná zmena v hodnote portfólia je normálne rozdelená s priemerom nula a smerodajnou odchýlkou 10 miliónov €. Aká je 99% VaR hodnota? Matematicky: X∼(μ, σ2), μ = 0, σ = 10 → VaR=σN-1 (X), VaR=10N-1 (0.99) = 23,26 mil.€.

Výpočet 10-dňovej hodnoty VaR sa môže zdať problematický, pretože v prípade, že inštitúcie používajú historickú metódu výpočtu VaR, počet 10-dňových intervalov počas 1-2 rokov je taký nízky, že by mohol viesť k problému malej vzorky (z angl. small sample problem). Dosiahnutie reprezentatívnych vlastností normálneho rozdelenia by vyžadovalo použitie dát z predošlých 5-6 rokov, čo tiež nie je veľmi žiaduce. Preto Bazilejské štandardy navrhujú použiť tzv. pravidlo odmocniny času (z angl. „square root of time“ rule). Za predpokladu normálneho rozdelenia a nezávislosti denných výnosov, je možné vypočítať 10-dňovú hodnotu VaR vynásobením 1-dňovej hodnoty VaR odmocninou z 10, alebo formálne: VaR(10 dní) = √10VaR(1 deň), alebo všeobecne:

T-denný VaR = 1-dňový VaR • √T, kde T predstavuje dobu držania.

Výhody:[4]

- Intuitívnosť metódy (stačí určiť iba niekoľko parametrov).

- Jednoduchosť aplikácie (dokonca aj pre VaR za obdobie dlhšie ako jeden deň, vďaka spomínanému pravidlu odmocniny času).

- Nenáročnosť na čas a softvér (na určenie N^(-1) postačujú klasické štatistické tabuľky, alebo použitie jednoduchej funkcie v Exceli).

Nedostatky:[4]

- Predpoklad normálneho rozdelenia, je u finančných inštrumentov, zriedkakedy, ak vôbec niekedy splnený (napr. prítomnosť tzv. tučných koncov môže spôsobiť podcenenie, alebo precenenie hodnoty Var v závislosti od úrovne spoľahlivosti).

- Metóda sa nevie vysporiadať z nelineárnym profilom finančných inštrumentov, ktorých výskyt v portfóliách je stále vyšší.

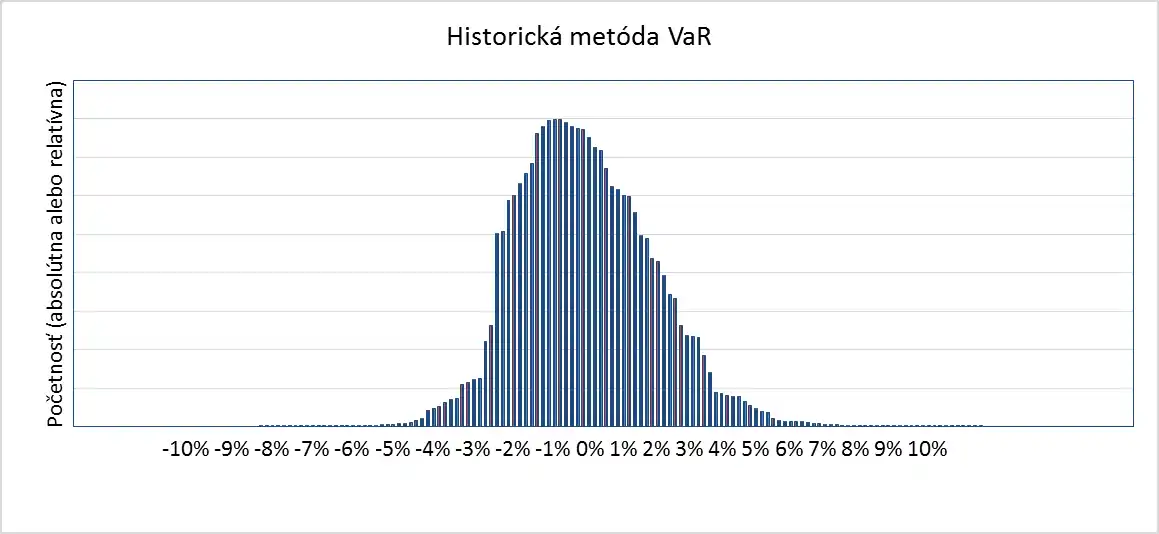

2. Metóda historickej simulácie VaR

Historická metóda spočíva v zoradení výnosov a strát podľa veľkosti (s najväčšou stratou na jednom konci, a najvyšším výnosom na druhom konci rozdelenia) a predpokladom, že minulosť sa bude opakovať. Historické rozdelenie ziskov a strát (z angl. profit and loss distribution) môže vyzerať nasledovne:

Z tohto rozdelenia je následne odčítaná hodnota VaR. Podobne ako je tomu pri analytickej metóde. Hoci toto rozdelenie pripomína normálne rozdelenie, nie je jeho dokonalým obrazom ani pri veľkom počte pozorovaní. V praxi zvyknú mať tieto rozdelenia vyššiu priemernú hodnotu, ako je tomu tak aj na obrázku. Okrem toho sú častým znakom finančných dát tzv. tučné konce, ktoré znamenajú, že pravdepodobnosť výskytu veľkých extrémne pozitívnych, ale aj veľkých extrémne negatívnych hodnôt je vyššia, ako pri normálnom rozdelení. Ignorovanie tohto javu môže byť veľmi zradné.

Výhody:[4]

- jednoduchosť a široká použiteľnosť metódy

- nie je potrebné vypočítať korelácie alebo smerodajné odchýlky

- nepredpokladá normálne rozdelenie zmien hodnoty portfólia (čo je hlavným nedostatkom metódy variancií a kovariancií)

- jednoduchý výber časového horizontu – časový horizont merania zodpovedá dĺžke doby držania

- priamo poskytuje najhoršiu hodnotu (možné straty sú simulované priamo na základe historických scenárov)

Nedostatky:[4]

- náročnosť na historické dáta - napr. 500 pozorovaní, zo štatistického hľadiska nie je dostatočné množstvo

- zväčšenie počtu pozorovaní použitím dát zo skoršieho nie je žiaduce

- najnovšie pozorovania majú rovnakú váhu, ako pozorovania z ďalekej minulosti

Potenciálne vylepšenie metódy:[4]

- aplikovanie bootstrap metódy s cieľom zväčšenia vzorky pozorovaní. Bootstrap metóda je metóda neparametrickej randomizácie, ktorá z existujúceho rozdelenia pozorovaní vytvára tzv. pseudo pozorovania a obohacuje nimi tak existujúce rozdelenie. Týmto spôsobom je možné zväčšiť veľkosť vzorky tak, aby boli zachované jej pôvodne charakteristické znaky (napr. tzv. tučné konce (z angl. fat tails] a pod.)

3. Metóda Monte Carlo

Existujú však prípady, ktoré sa nie je možné zvládnuť analytickou metódou. Príkladom je portfólio, ktoré je charakterizované „tučnými koncami“ (z angl. fat tails), alebo portfólio, ktoré je príliš heterogénne. V takom prípade je žiaduce aplikovať Monte Carlo metódu, ktorá je (ak je použitá správne) vysoko účinná. Táto metóda je akoby šitá na mieru pre zložité problémy. Vychádza z toho, že rizikové faktory, ktoré vplývajú na hodnotu portfólia, sú riadené náhodným procesom. Následne je tento náhodný proces simulovaný veľakrát (ideálne 1.000 až 10.000-krát) a jeho výsledkom je simulované rozdelenie ziskov a strát (z angl. profit and loss distribution, skrátene (P/L)). Platí, že čím je množstvo simulácií väčšie, tým je výsledné rozdelenie presnejšie. Monte Carlo metóda je založená na predpoklade, že cena akcie (alebo hodnota celého portfólia) je riadená geometrickým Brownovým pohybom (z angl. geometric Brownian motion). Práve vďaka tomuto predpokladu je možné modelovať náhodný proces vcelku jednoducho. Jedným z programov, ktoré sú vhodné na Monte Carlo simuláciu je MATLAB (názov pochádza z angl. matrix laboratory, čiže maticové laboratórium). Menšie množstvo simulácií je možno uskutočniť aj v Exceli, pomocou makra, ale čas na vyriešenie problému programom je značne dlhší.

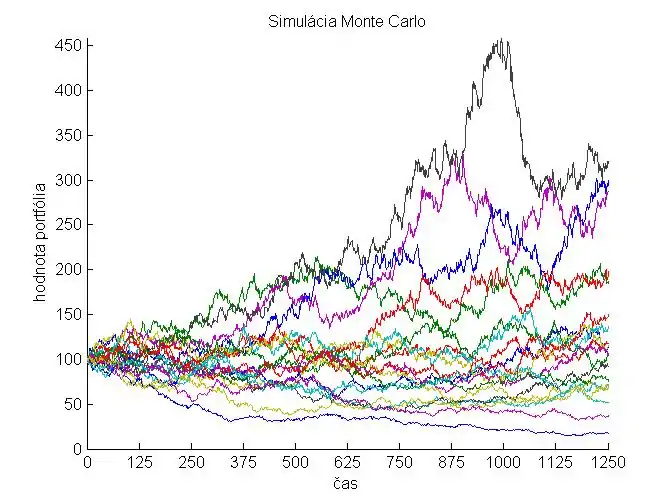

Simulácia v MATLABe za predpokladu, že:

- μ = 0,1 (priemerná hodnota);

- S = 100, počiatočná hodnota portfólia (napr. 100 €)

- σ = 0,25 (smerodajná odchýlka);

- T = 1250 dní (T, čiže čas simulácie predstavuje 5 obchodných rokov, za predpokladu, že jeden obchodný rok má 250 dní)

- počet simulovaných pozorovaní zodpovedá počtu obchodných dní v roku (1/250, znamená, že rok je rozdelený na 250 „krokov“

- n = 20 (20 je počet možných scenárov alebo ciest (z angl. sample path)) vyzerá nasledovne:

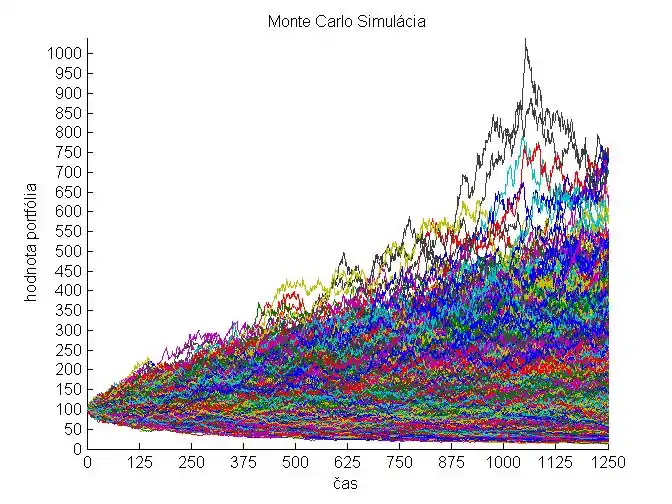

Na obrázku je kvôli prehľadnosti znázornených len 20 možných konečných scenárov. V skutočnosti sa počíta s približne 1.000 až 10.000 a konečný výsledok vyzerá nasledovne (pozn. parametre sú zachované, jediná zmena nastala v n, ktoré je teraz 10.000 (n = 10.000)).

Z tohto obrázka je zjavné, že tento spôsob prezentácie nie je veľmi nápomocný na určenie hodnoty v riziku. Prezentácia výsledkov za pomoci histogramu, rieši tento problém.

Z tohto obrázka sa dá na rozdiel od prechádzajúceho, veľmi jednoducho odčítať hodnota VaR. Zároveň rozdelenie nápadne pripomína lognormálne rozdelenie, čo je aj želané, keďže to, že ceny akcií sledujú lognormálne rozdelenie je bežným predpokladom. Táto metóda je naoko podobná historickej metóde, je však potrebné zdôrazniť, potenciálne straty nie sú simulované na základe historických scenárov, ale na základe scenárov náhodne vygenerovaných.

Výhody:[4]

- Najkomplexnejší prístup k výpočtu VaR

- Umožňuje modelovať zmenu volatility v čase, rovnako ako zmenu priemerných výnosov, tzv. tučné konce a i.

- Schopnosť obsiahnuť nelineárne vystavenie riziku, vega riziko a i.

Nedostatky:[4]

- Výpočtová náročnosť – dôvodom je veľký počet riziko faktorov a „ciest“ (z angl. sample path)

- Finančná náročnosť (vzhľadom na ľudský kapitál a intelektuálny rozvoj)

- Riziko modelu: predpoklady rozdelenia riziko faktorov zohrávajú kľúčovú úlohu

Najpoužívanejšou metódou v praxi je práve Monte Carlo metóda a predpokladá sa, že jej popularita ešte porastie. Počítače sa každým rokom stávajú výkonnejšími, softvéry sa každým rokom stávajú jednoduchšími pre používateľa – a práve to hrá v prospech VaR simulácie Monte Carlo.

Referencie

- opatrenie Národnej banky Slovenska č. 11/2011 o rizikách a systéme riadenia rizík, meraní rizík a výpočte celkového rizika a rizika protistrany, Vestník NBS, čiastka 22/2011

- Holton, Glyn A. (2002). History of Value-at-Risk. Working paper.

- John C Hull (2011). Options, Futures, and Other Derivatives (8th ed.). Prentice Hall. ISBN 0132777428.

- Jorion, Philippe (2007). Value at risk: the new benchmark for managing financial risk (Vol. 3). New York: McGraw-Hill.

Literatúra

- Holton, Glyn A. (2002). History of Value-at-Risk. Working paper.

- Jorion, Philippe (2007). Value at risk: the new benchmark for managing financial risk (Vol. 3). New York: McGraw-Hill.

- John C Hull (2011). Options, Futures, and Other Derivatives (8th ed.). Prentice Hall. ISBN 0132777428.