Balanced scorecard

Balanced scorecard (slovenské názvy pozri dole; doslova "vyvážená výsledková listina/karta (v športe), vyvážená správa o stave niečoho"; skr. BSC) je nástroj strategického manažmentu a (v menšej miere) metóda/systém merania výkonnosti podniku. Vznikol na začiatku deväťdesiatych rokov dvadsiateho storočia v Amerike. Autormi sú R. S. Kaplan a D. P. Norton.

Slovenské názvy

Slovenský názov nie je ustálený. Vyskytujú sa tieto slovenské ekvivalenty pre "balanced scorecard": vyvážený systém hodnotiacich kritérií, systém vyvážených ukazovateľov výkonnosti podniku, vyvážená výsledková karta, vyvážená sústava ukazovateľov (výkonnosti), vyvážený systém ukazovateľov (výkonnosti), vyvážený prehľad výsledkov, vyvážené riadenie (celkovej) výkonnosti (spoločnosti), metóda vyvážených ukazovateľov, metóda vyváženého úspechu, metóda rovnovážneho úspechu, metóda vyváženého skóre, karta vyrovnaného skóre, karta vyváženého skóre, mapa vyváženého skóre, výkaz vyváženého skóre, vyrovnaný výsledkový lístok, bilančná kartička.

Dejiny

Koncepcia Balanced Scorecard bola prvýkrát uverejnená v roku 1992 v Harvard Business Review Robertom S. Kaplanom a Davidom P. Nortonom. V roku 1996 vydali knihu "The Balanced Scorecard: Translating Strategy into Action" v ktorej zhrnuli a doplnili koncepciu BSC. Kniha sa stala bestsellerom medzi knihami zameranými na biznis.

Štyri perspektívy

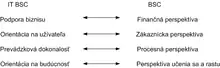

BSC je komplexná metóda a na podnik sa pozerá prostredníctvom štyroch perspektív a ich vzájomných vzťahov. Ide o perspektívu finančnú, zákaznícku, procesnú a učenia sa a rastu. BSC vychádza z vízie a stratégie podniku a na tomto základe sa pre každú perspektívu určí misia a strategické ciele, ktorým sa priradia určité metriky a ich cieľové hodnoty. Dôležité sú požiadavky na presné meranie a kvantifikovanie všetkých ukazovateľov vo všetkých perspektívach. Všetky perspektívy sú logicky prepojené a previazané a vďaka tomu táto metóda poskytuje ucelený pohľad na podnik a jeho výkonnosť.

Finančná perspektíva

Pozornosť je venovaná finančným ukazovateľom ako je hodnota obratu, ziskovosť, zadlženosť a iné. Ciele z ostatných perspektív by mali byť prepojené k finančným cieľom.

Zákaznícka perspektíva

Aby podnik spĺňal finančné ciele, musí poskytovať zákazníkovi určitú hodnotu, za ktorú je ochotný podniku zaplatiť. Ciele a ukazovatele môžu byť napríklad podiel na trhu, spokojnosť zákazníkov, image firmy, získavanie nových zákazníkov a iné.

Procesná perspektíva

Ide o procesy, ktoré úzko súvisia s cieľmi vo finančnej a zákazníckej dimenzii. Môže ísť napríklad o skrátenie doby dodania, vývoja, zníženie nákladov a iné.

Perspektíva učenia sa a rastu

Zameriava sa na interné prvky podniku od ktorých závisí plnenie cieľov v iných perspektívach. Hodnotí schopnosť firmy rásť a učiť sa a budúcnosť podniku je úzko spätá práve s touto dimenziou a jej potenciálom. Cieľmi sú napríklad zvýšenie kvalifikácie, spokojnosť zamestnancov a iné.

Prínosy BSC

- BSC umožňuje a zabezpečuje ucelený pohľad na výkonnosť podniku a poskytuje zrozumiteľnú komunikáciu stratégie v rámci celého podniku.

- Sústreďuje sa na kľúčové ciele, úlohy a postupy.

- Riadenie a sledovanie podniku je prehľadnejšie.

- Implementuje podnikovú stratégiu ako celok.

- Zvyšuje konkurencieschopnosť podniku.

IT BSC

Metóda BSC sa dá meniť a aplikovať aj na jednotlivé útvary spoločnosti. IT BSC strategicky riadi IT tak, aby tento útvar čo najlepšie podporoval podnikové ciele. IT BSC bola vytváraná v priebehu deväťdesiatych rokoch a postupne ju rozvíjali Gold, Willcocks, Van Grembergen a De Haes. Vychádza z klasickej BSC, obsahuje tiež štyri perspektívy, ktoré sú modifikované pre IT. Sú to:

- podpora biznisu,

- orientácia na užívateľa,

- prevádzková dokonalosť,

- orientácia na budúcnosť.

Používanie IT BSC je podobné ako u klasickej BSC – každá perspektíva má určenú misiu, strategické ciele, metriky, cieľové hodnoty a medzi jednotlivými perspektívami sú väzby a navzájom sa ovplyvňujú a dopĺňajú.

Zdroje a iné externé odkazy

- http://www.ibispartner.sk/sk/manazment-a-podnikanie/255-balanced-scorecard-metoda-merania-vykonnosti

- http://www.spiralis.sk/content/download/clanok%20Balanced%20scorecard_1.pdf

- http://www.logistickymonitor.sk/en/images/prispevky/kosabkova.pdf

- http://www.businessvize.cz/rizeni-a-optimalizace/vse-co-jste-si-prali-vedet-o-balanced-scorecard

- http://semafor.euke.sk/zbornik2007/pdf/sedlakova.pdf