Úroková sadzba

Úroková sadzba alebo úroková miera je sadzba, ktorá určuje výšku úroku splácanú dlžníkom veriteľovi ako odmenu za (dočasné) poskytnutie finančných prostriedkov, či akýchkoľvek iných aktív. V prípade hmotných aktív (akými sú napríklad auto, elektrické spotrebiče, nábytok a pod.) hovoríme o lízingovom úroku.

V prípade, že aktívom sú finančné prostriedky je úrok základnou formou výnosu z kapitálu, predstavuje odmenu, ktorú požaduje veriteľ od dlžníka za poskytnutie určitej sumy peňazí (táto podkladová suma peňazí sa nazýva istina) na určitú dobu.

Úroková sadzba alebo úroková miera je úrok vyjadrený ako pomer absolútnej hodnoty úroku a výšky istiny za jedno časové obdobie v percentách. Úrok býva najčastejšie vyjadrený v percentách per annum (p.a., per annum – za jeden rok, voľný preklad z latinčiny). Úroková sadzba 3 % p.a. znamená, že za poskytnutie finančných prostriedkov na dobu jedného roka požaduje veriteľ od dlžníka poplatok vo výške troch percent istiny.

Medzi významné úrokové sadzby patria hlavné referenčné úrokové sadzby medzibankového trhu menových únií či krajín. Tými najznámejšími sú LIBOR (London Interbank Offered Rate), EURIBOR (Euro Interbank Offered Rate) či EONIA (Euro Overnight Index Average).

Význam a použitie úrokových sadzieb

Okrem zrejmého významu, ktorým je požadovanie odmeny za poskytnutie finančných prostriedkov, zohrávajú úrokové sadzby kľúčovú úlohu pre ekonomiku každej krajiny. Sú totiž základným nástrojom monetárnej politiky, t. j. agendy vykonávanej centrálnou bankou každej krajiny (či menového zoskupenia krajín, ktorého prirodzeným príkladom je eurozóna) s cieľom udržať celkovú stabilitu ekonomiky danej krajiny. Pod celkovou stabilitou ekonomiky sa myslí predovšetkým kontrolovanie inflácie, miery nezamestnanosti a výmenného kurzu domácej meny centrálnou bankou. Hoci centrálna banka nie je v priamom vzťahu s obyvateľstvom a podnikateľským sektorom (tí si v nej nemôžu založiť účet ani vziať od nej pôžičku), podmienky pre nich stanovuje prostredníctvom komerčných bánk, ktorým centrálna banka poskytuje likviditu a u ktorých zároveň vykonáva kontrolu dodržiavania povinností vyplývajúcich z regulačných opatrení každej krajiny.

Základným pilierom monetárnej politiky je stanovenie tzv. hlavných a dvoch druhov krátkodobých úrokových sadzieb (overnight interest rates), ktorými sú:

- Hlavná refinančná úroková sadzba – základná sadzba centrálnych bánk. Za túto úrokovú sadzbu si požičiavajú komerčné banky peniaze od centrálnej banky a tým sa bankový systém danej krajiny zásobuje dostatočným množstvom likvidity. Zvyčajná doba splatnosti takýchto pôžičiek je dva týždne, pričom zmenu hlavnej úrokovej miery ohlasuje centrálna banka zvyčajne na týždennej báze. Okrem toho má táto úroková miera funkciu signalizovania základného smeru, ktorým sa monetárna politika uberá a tým ovplyvňuje očakávanie aj správanie všetkých subjektov finančného sektora.

- Krátkodobá refinančná úroková sadzba – za túto úrokovú sadzbu je ochotná centrálna banka poskytnúť likviditu (požičať peniaze) komerčným bankám cez noc. Tento nástroj je určený na dočasné uspokojenie potrieb likvidity komerčnej banky, ktorá vyplýva z regulačných opatrení (dodržanie povinných minimálnych rezerv). Táto sadzba predstavuje hornú hranicu jednodňovej trhovej úrokovej sadzby.

- Krátkodobá sterilizačná úroková sadzba – za túto úrokovú sadzbu si je ochotná centrálna banka od komerčných bánk požičať peniaze (prebytočnú likviditu), takisto počas doby jedného dňa (cez noc). Túto možnosť komerčné banky využijú v prípade prebytočnej likvidity, za ktorú sú schopné v takom prípade získať výnos v podobe sterilizačnej úrokovej sadzby. Táto úroková sadzba zvyčajne tvorí dolnú hranicu jednodňovej sadzby peňažného trhu.

Vhodným nastavením krátkodobých úrokových sadzieb môže centrálna banka významným spôsobom kontrolovať celkové množstvo peňazí v ekonomike (ktoré má vplyv na infláciu). Okrem toho sú s týmito základnými sadzbami úzko previazané úrokové sadzby komerčných bánk, ktoré priamo ovplyvňujú výšku spotreby, investícií a úspor celého finančného sektora.

Úrokové miery zohrávajú takisto dôležitú úlohu ako podkladové aktívum derivátov úrokových mier, ktorých význam a modelovanie sú popísané nižšie.

Tri druhy úrokových sadzieb

- Fixná úroková sadzba – pozostáva zo 4 zložiek: základná sadzba, riziková prirážka, prirážka za obdobie, penalizačný poplatok za predčasné splatenie

- Variabilná úroková sadzba – skladá sa zo základnej sadzby a rizikovej prirážky

- Kombinovaná úroková sadzba – kombináciou fixnej a variabilnej úrokovej sadzby (hypotekárne úvery – prvé obdobie fixná, potom variabilná)

Nominálna a reálna úroková sadzba

Nominálna úroková miera je určená v úverovej zmluve. Je to percentuálna čiastka z hodnoty dlhu, ktorú bude musieť platiť dlžník svojmu veriteľovi v stanovených časových intervaloch. Táto sadzba nie je očistená od vplyvu inflácie a zdanenia. Nezohľadňuje dobu splatnosti, likviditu a riziko investície. Je vždy vyššia ako reálna úroková miera.

Nominálna úroková sadzba = reálna úroková sadzba + očakávaná miera inflácie.

Reálna úroková miera je skutočný reálny výnos, je to nominálna úroková miera očistená o vplyv inflácie. Tento reálny výnos nám skutočne zostane na disponovanie. Reálna úroková miera odráža počet a reálny výnos pôžičiek, dlhov a úverov presnejšie než nominálna.

Rôzne spôsoby úročenia

Je zrejmé, že hodnota jedného eura dnes nie je rovnaká, ako hodnota jedného eura zajtra. Príčinou je časová hodnota peňazí, ktorá je základným ideovým východiskom úrokových sadzieb. Ak totiž subjekt v súčasnosti vlastní peňažné prostriedky, ich vhodným investovaním (napríklad do dlhopisov krajiny, ktoré sa ešte stále považujú za bezrizikovú investíciu, alebo uložením do banky) ich môže zhodnotiť. To ale znamená, že mať jedno euro dnes je pre neho výhodnejšie ako mať ho zajtra, keďže dnes ho môže investovať a zajtra sa mu pripíše zisk vo forme úrokov.

Základný vzťah medzi súčasnou (PV – present value) a budúcou (FV – future value) hodnotou peňazí je:

kde r je anualizovaná (t. j. vyjadrená v percentách per annum) úroková miera a n je dĺžka investície v rokoch.

Takáto investícia môže pre veriteľa predstavovať pôžičku dlžníkovi. Analogicky si môžeme predstaviť aj klienta banky, ktorý si do nej vkladá peniaze (stáva sa jej veriteľom). V ďalšom označme P ako výšku istiny pôžičky, r ako (anualizovanú) úrokovú mieru tejto pôžičky a A ako celkové množstvo peňazí splatené dlžníkom veriteľovi. Predpokladajme, že celková doba pôžičky je presne jeden rok (od 1.1. po 31.12.) a úroková miera sa počas celej doby pôžičky nemení (ide o pomerne silný predpoklad).

Vo všeobecnosti množstvo A závisí okrem uvedených parametrov aj od spôsobu úrokovania pôžičky, t. j. toho, ako často sa úroky pripisujú. Predpokladajme najprv, že dlhované množstvo sa úrokuje raz ročne, na konci roka. Potom:

Pri polročnom úrokovaní je táto hodnota iná, pretože počas druhého polroku nastáva tzv. úrokovanie úrokov, celková splatená suma je teda:

pričom platí, že táto suma je vyššia ako v prípade ročného úrokovania, a to práve z dôvodu platenia „úrokov na úroky“.

Vo všeobecnosti, ak je pôžička úrokovaná n-krát ročne (n=12 pri mesačnom, n=365 pri dennom úrokovaní a pod.) a celková doba pôžičky v rokoch je t, celková splatená suma je rovná:

Predstavme si teraz, že perióda medzi dvoma úrokovaniami je nekonečne malá (v matematickej reči ide o limitný prechod, kde limita je pre ), dostávame sa do limitného prípadu úrokovania, zvaného spojité úrokovanie. Celková zaplatená suma sa v takomto prípade vypočíta nasledovne:

.

Pri uvedenom výpočte sme využili fakt, že , kde je Eulerovo číslo (uvedený vzťah je jednou z definícií čísla ). Predpoklad spojitého úrokovania predstavuje významné zjednodušenie takmer všetkých výpočtov vo finančnej matematike, a to práve preto, že exponenciálna funkcia, rovnako ako ku nej inverzná, logaritmická funkcia, vykazujú pre potreby finančných výpočtov výhodné vlastnosti.

Výpočty a rozdiely rôznych spôsobov úrokovania ilustrujeme na nasledujúcom príklade: Predpokladajme, že firma si požičia od komerčnej banky 100 000 EUR, pričom úroková miera stanovená bankou je 5 % p.a. a firma žiada o pôžičku na dobu dvoch rokov. Označme celkovú splatenú sumu, ktorú pri uvedenej pôžičke zaplatí firma banke pri úrokovaní n-krát ročne. Vypočítame postupne ročné, polročné, štvrťročné, mesačné, denné a spojité úrokovanie:

Z výsledkov je zrejmé, že čím častejšie je pôžička úrokovaná, tým väčšia je celková splatená suma. Zároveň však vidíme, že jednotlivé rozdiely sa postupne zmenšujú (medzi denným a spojitým úročením je rozdiel v splatenej sume necelé euro). Vo všeobecnosti je zvýšenie periodicity úrokovania pre veriteľa vždy výhodné, pre dlžníka, naopak, nevýhodné.

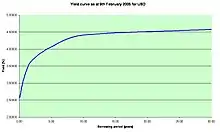

Výnosová krivka

Ďalším významným indikátorom vo financiách je tzv. výnosová krivka (yield curve). Je to krivka zobrazujúca závislosť úroku (ktorý je stotožniteľný s výnosom) od doby splatnosti (maturity) určitého typu kontraktu. Najčastejšie sa pod kontraktom myslí dlhopis štátu. Štát emituje zvyčajne dlhopisy s rôznou dobou splatnosti (1 rok, 2 roky, 5 rokov, 20 rokov...). Investori však pri kúpe dlhopisu s dlhšou dobou splatnosti požadujú zväčša vyšší výnos, keďže ide o rizikovejšiu investíciu (počas dlhšej doby je vyššia pravdepodobnosť nastatia zlej situácie, ktorá by teoreticky mohla spôsobiť bankrot krajiny). Miera výnosu dlhopisu sa teda v závislosti od doby jeho splatnosti mení. Práve túto závislosť zachytáva výnosová krivka. Keďže dlhopisy sú emitované iba pre určité diskrétne hodnoty splatnosti, hodnoty splatností medzi nimi sa aproximujú interpoláciou, aby bola výnosová krivka definovaná na spojitej množine časov splatnosti. Keďže medzi termínom výnos a úrok je úzky vzťah, vo finančnej matematike sa výnosová krivka často nazýva aj časová štruktúra úrokových mier.

Tvar výnosovej krivky je bohatým zdrojom informácie ohľadom postojov veriteľov k dlžníkovi. Zvyčajne má výnosová krivka rastúci tvar, keďže investícia na dlhšiu dobu predstavuje vyššie riziko, ktoré je následne kompenzované vyšším výnosom. Ak ide o výnosy dlhopisov štátu, vyššie riziko vyplýva z možného bankrotu štátu, poprípade z negatívneho vývoja ekonomickej (či inej) situácie v ňom. Zriedkavo však výnosová krivka nadobúda aj klesajúci priebeh. Jednou z príčin môže byť očakávanie investorov ohľadom budúceho poklesu úrokových mier (nastáva veľký dopyt po dlhopisoch s dlhšou splatnosťou, ktorý sa odzrkadlí na ich nižšom ponúkanom výnose).

Deriváty úrokovej miery

Ak zohráva úroková miera úlohu podkladového aktíva finančného derivátu, nazýva sa daný derivát derivátom úrokovej miery. Trh s derivátmi úrokovej miery je najväčším derivátovým trhom na svete. Hlavné využitie úrokových derivátov spočíva v tzv. hedžingu, čo je forma zabezpečenia sa proti nežiaducemu budúcemu pohybu rizikových faktorov, akými môžu byť napríklad úrokové sadzby. Deriváty úrokovej miery možno rozdeliť na tri základné druhy:

Swapy úrokovej miery (interest rate swaps)

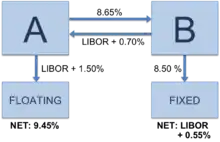

Swap úrokovej miery je kontrakt, v ktorom sa zmluvné strany zaväzujú k výmene peňažných tokov založených na nominálnej hodnote a aktuálnej úrokovej miere. Väčšinou ide o výmenu pevnej úrokovej miery a plávajúcej úrokovej miery (fixed-for-floating interest rate swap) alebo dvoch plávajúcich úrokových mier. Význam swapu úrokovej miery vysvetlíme na nasledujúcom fixed-for-floating príklade:

Predpokladajme, že strana A si na trhu požičiava za plávajúcu úrokovú mieru založenú na úrokovej sadzbe LIBOR, zvýšenú o 1.5 %. Strana B si je na trhu schopná požičať za fixnú úrokovú sadzbu vo výške 8.5 %. Predpokladajme, že je v záujme strany A platiť fixnú úrokovú mieru. Naopak strana B má v záujme platiť plávajúcu úrokovú mieru založenú na sadzbe LIBOR. Vytvorením nasledovného swapu úrokových sadzieb sa záujmy oboch strán naplnia:

Nech sa strany A a B dohodnú nasledovne: strana A sa zaviaže platiť strane B fixnú úrokovú sadzbu vo výške 8.65 %. Strana B sa zaviaže platiť strane A plávajúcu úrokovú sadzbu vo výške LIBOR + 0.70 %. Celkové platby sú potom nasledovné:

- Firma A: (LIBOR + 1,50 %) + 8.65 % – (LIBOR + 0,70 %) = 9,45 %

- Firma B: (LIBOR + 0,70 %) + 8,50 % – 8,65 % = LIBOR + 0,55 %

Obe strany tak dosiahli to, čo mali v záujme, keďže firma A momentálne platí fixné množstvo, zatiaľ čo firma B plávajúce. Poznamenajme, že nedochádza k žiadnej platbe istiny, istina slúži iba ako základ, z ktorého sa jednotlivé peňažné toky vypočítajú pomocou zodpovedajúcej úrokovej sadzby. Takisto, nie je zaručené že obe strany budú z takéhoto kontraktu profitovať, keďže pri nepriaznivom vývoji úrokovej sadzby LIBOR môžu obe firmy nakoniec platiť viac, ako pôvodne. Swap sa oceňuje tak, aby ani jedna strana nebola v momente uzavretia kontraktu zvýhodnená, t. j. aby hodnota kontraktu bola v čase jeho uzavretia nulová.

Forwardy úrokovej miery (interest rate forwards)

Forward je kontrakt, pri ktorom sa zmluvné strany zaviažu k budúcej platbe peňažných tokov úročených úrokovou sadzbou dohodnutou dnes, t. j. v momente uzavretia kontraktu. Jeho hlavnou funkciou je poistenie sa pred nepriaznivým pohybom podkladovej úrokovej sadzby, ktorá by spôsobila zvýšenie platieb.

Rovnako ako pri swapoch sa cena kontraktu stanoví tak, aby nebola vopred žiadna protistrana zvýhodnená.

Opcie na dlhopisy (bond options)

Opcia na dlhopis je kontrakt, v ktorom jeho vlastník nadobúda právo, ale nie povinnosť, predať alebo kúpiť (podľa typu opcie – predajná alebo kúpna) podkladové aktívum, ktorým je dlhopis, vo vopred dohodnutom dátume splatnosti (pri americkom druhu opcií môže vlastník toto právo využiť kedykoľvek do dátumu splatnosti) za vopred stanovenú cenu. Opcie možno využiť ako na zabezpečenie, tak na stávkovanie.

Ak napríklad investor predpokladá pokles úrokovej sadzby, nákupom vhodnej kúpnej (call) opcie si môže zaobstarať právo nákupu dlhopisu v budúcnosti za nižšiu cenu, ako bude jeho trhová cena (ktorá je pri poklese úrokovej sadzby vyššia). Jeho predajom za túto vyššiu trhovú cenu si následne zabezpečí zisk. Analogicky, v prípade očakávania nárastu úrokovej sadzby investor môže (ale nemusí) byť ziskový, ak nakúpi predajnú (put) opciu.

Modely vývoja úrokových mier

Analýza vývoja úrokových sadzieb v minulosti, s cieľom ich následnej predikcie, je v modernom finančníctve predmetom intenzívneho výskumu. Matematické modely vývoja úrokových mier sa snažia o zachytenie, opis a predikciu budúceho vývoja krátkodobej úrokovej miery. Majú obrovský význam najmä pri oceňovaní derivátov úrokovej miery.

V ďalšom budeme označovať hodnotu krátkodobej úrokovej miery v čase t. Medzi základné modely vývoja krátkodobej úrokovej miery patria:

Vašíčkov model

Uvedený v roku 1977 českým matematikom Oldřichom Vašíčkom, tento model predpokladá, že krátkodobá úroková miera vyhovuje nasledovnej stochastickej diferenciálnej rovnici:

Wt je špeciálny druh stochastického procesu zvaný Wienerov proces. Model má 3 parametre: a, b, σ, zodpovedajúce rýchlosti konvergencie k ustálenej hodnote, dlhodobej ustálenej hodnote a okamžitej volatilite úrokovej miery. Nevýhodou modelu je prípustnosť záporných hodnôt úrokovej miery s nenulovou pravdepodobnosťou.

Cox-Ingersol-Ross (CIR) model

Ide o úpravu Vašíčkovho modelu z roku 1985, ktorá odstraňuje prípustnosť záporných hodnôt úrokovej miery predpokladom nasledovnej stochastickej diferenciálnej rovnice:

Význam troch parametrov je rovnaký ako vo Vašíčkovom modeli.

Ho-Lee model

Modeluje krátkodobú úrokovú mieru pomocou rovnice:

Model sa pre svoju relatívnu jednoduchosť často používa pri oceňovaní opcií na dlhopisy, swapov úrokových mier a modelovaní kreditného rizika.