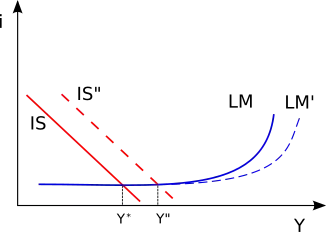

Past na likviditu

Past na likviditu je situace, kdy monetární zásahy centrální banky (CB) do ekonomiky nestačí na zvrat ekonomické krize celého systému. CB ve snaze ekonomiku rozhýbat už postupně zlevnila peníze na minimum (snížila úrokové sazby na 0 %), ale ani to stále nestačí na zvrat a opětovný růst zaměstnanosti. Naopak jsou tak nízké úrokové míry, že spekulativní poptávka absorbuje všechny přírůstky peněžní zásoby. Subjekty kvůli nízkému úroku preferují držbu peněz před dluhopisy, protože je úroková míra hlavní/jediný způsob pro zvýšení měnové báze (peněz v oběhu), CB tak přichází i o poslední nástroj, jak zatlačit na růst inflace a tím i jak zvrátit očekávání trhu: S ukončením intervencí naopak hrozí pád do deflace, což by vedlo k odkládání spotřeby a prohlubování krize.[1] Podle Post-keynesovské ekonomie past na likviditu neexistuje.[2]

Řešení

- Milton Friedman a monetaristé navrhují obejít obvyklé oficiální institucionální partnery CB a "rozhazovat peníze z vrtulníku" lidem přímo[3].

- Keynesiánci naopak vidí řešení v úloze státu, konkrétně v jeho umělém zvýšení poptávky po pracovní síle a vypsáním státních zakázek, například investicemi do stavební infrastruktury státu.

- Podle Post-keynesovské ekonomie past na likviditu neexistuje. Proto řešení leží ve fiskální politice vlády.

Historie

Japonsko se z pasti své krize také chtělo dostat spotřebou ze strany státu, což ovšem nezafungovalo. Zpětně se spekuluje o příčinách, např. že ony státní investice nešly do podstatných projektů, které by i nadále podporovaly ekonomiku, ale jen do jednorázových zbytečností bez budoucnosti, takže jejich pozitivní efekt pominul zároveň s jejich dokončením, místo aby se jejich vliv znásobil a ekonomiku opět rozhýbal. Naopak stát upadl do hlubokých dluhů.

Kritika

Post keynesiánství odmítá myšlenku neoklasické syntézy pasti likvidity. V původní formulaci konceptu je pastí likvidity existence nekonečně elastické nebo horizontální křivky poptávky po penězích na nějaké pozitivní úrovni úrokových sazeb. Keynesova obecná teorie zaměstnanosti, úroku a peněz (1936) nám dává teorii kapitalistických ekonomik v reálném světě, kde máme monetární produkční ekonomiku, zásadní nejistotu, subjektivní očekávání, smlouvy, nepružné nebo „lepkavé“ mzdy a peníze s nulovou nebo velmi malou elasticitou výroby a peníze a finanční aktiva s nulovou elasticitou náhrady za produkční komodity.[4]

Keynes spekulativní poptávku po penězích pojal jako obdélníkovou hyperbolu a proto si Keynes nemyslel, že past likvidity v reálném světě existuje (kvůli finančnímu motivu). Důvodem, proč může být měnová politika v recesích, depresích nebo obdobích vysoké nedobrovolné nezaměstnanosti, kde byla očekávání šokována, impotentní a neúčinná, je to, že máme ekonomiku s endogenními penězi, subjektivním očekáváním a měnící se preferencí likvidity. Vláda může masivně zvýšit přebytečné rezervy soukromých bank kvantitativním uvolňováním (QE), jak bylo vidět v Japonsku od roku 2001 do roku 2006 a v USA a Velké Británii od roku 2009, ale to významně nezvýší investice, výdaje ani zaměstnanost, pokud jsou peníze do ekonomiky vloženy soukromým dluhem. Právě kolaps očekávání a důvěry však ničí poptávku po úvěrech a ochotu bank úvěr poskytovat. Bezmocnost měnové politiky za takových okolností je skutečně realitou a nápravou je fiskální politika.[2]

Reference

- PAVELKA, Tomáš. Makroekonomie : základní kurz. 1. vyd. Praha: Vysoká škola ekonomie a managementu 277 s. ISBN 80-86730-02-6, ISBN 978-80-86730-02-8. OCLC 124090166

- 1930-, Davidson, Paul,. Financial markets, money, and the real world. [s.l.]: Edward Elgar Dostupné online. ISBN 1-84064-740-X, ISBN 978-1-84064-740-2. OCLC 48951092

- Optimum Quantity of Money. Aldine Publishing Company. 1969. str. 4.

- SEDLÁČEK, Petr. Postkeynesovská teorie peněz - alternativní pohled. Politická ekonomie. 2002, roč. 50, čís. 2. Dostupné online [cit. 2021-10-08]. ISSN 0032-3233. DOI 10.18267/j.polek.361.