Prospektová teória

Prospektová teória je behaviorálnou ekonomickou teóriou rozhodovania v situáciach, ktoré zahrnujíú riziko. Ukazuje, že ľudia majú tendenciu rozhodovať s určitými predsudkami, a porozumenie a pochopenie týchto skreslení poskytuje pohľad na to, čo ovplyvňuje rozhodovanie spotrebiteľa nákupu. Autormi prospektovej teórie sú Daniel Kahneman a Amos Tversky, ktorú prvýkrát predstavili v spoločnom článku Prospect theory: An analysis of decisions under risk uverejnenom v roku 1979 v časopise Econometrica.

Princípy prospektovej teórie

Averzia k riziku sa prejavuje tak, že ľudia niekdy preferujú istú vec pred možnosťou, ktorá zahŕňa riziko i v prípadoch, že je možnosti zahrňujúcej riziko priradená vyššia očekávaná hodnota.

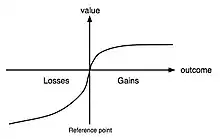

Referenčný bod (reference point) je označenie pre určitou konkrétnu hodnotu, s ktorou sú výsledky jednotlivých alternatív porovnávané. Jedinec rozhodujúci sa v súlade s prospektovou teóriou nehodnotí alternatívy priamo podľa ich výsledkov, ale podľa toho, ako sa výsledky jednotlivých alternatív líšia od referenčného bodu. Hodnoty, nachádzajúce sa nad referenčnou sadzbou sú považované za zisky, hodnoty pod referenčnou sadzbou za straty.

Princíp znižujúcej sa citlivosti (Principle of diminishing sesitivity)

Rozdiel medzi 900 a 1000 je posudzovaný ako menej významný ako rozdiel medzi 100 a 200.

Averzia k strate (Loss aversion) Podľa autorov prospektovej teórie ma táto asymetria medzi pozitívnym a negatívnym výsledkom korenev evolučej histórii. Organizmy ktoré uprednostňujú riešenie hrozieb pred príležitosťami majú lepšie šance na prežitie a reprodukciu.

Model

Ak sa pozrieme len na časti dve krivky, ktoré možno nájsť v prvom kvadrante (vpravo hore), zistíme, že vyzerajú takmer rovnako. Obaja rastie od začiatku rýchlo rásť a postupne ich rast spomalí, ale nikdy prestať a nikdy začína krivka dolu. Utility funkcie alebo funkcie psychickej hodnoty je konkávne. Samozrejme, to môže len konať klesajúci limitné užitočnosť bohatstva, ktoré je dôvod, prečo ľudia sú racionálne averzie k riziku, a to je, táto časť grafu opisuje rozhodovania v situáciách, kde sú obaja dobré voľby. Ale na druhej strane existujú medzi tieto dva grafy aspoň tri zaujímavé rozdiely.

Teória očakávanej užitočnosti síce očakávaných zmien na osi y, prospektová teória tu je očakávané zmeny psychologické hodnôt. Ľudovo povedané, je to vlastne o očakávaných zmien na osi radosť-smútok (ako je očakávané zvýšenie radosť alebo smútok zvýšenie očakávania). Táto zmena robí prospektová teória, pravdepodobne, pretože sa zistilo, že ľudské emocionálne reakcie na zisky a straty, žiaľ, nezodpovedá ziskov a strát, proporcionálne, celkový prínos. Ľudské emocionálne reakcie jednoducho nie sú optimálne naladení na viedlo k výberu, ktorý maximalizuje výhody. Pretože sledovanie zmien je užitočné v situáciách, keď chceme popisovať rozhodovanie skutoční ľudia je zavádzajúce. Namiesto toho je lepšie sledovať zmeny na očakávanú radosť alebo smútok, že skutočne ovplyvniť rozhodovací proces.

To súvisí s druhý problém, a síce, že v blízkosti križovatky x a y osí (t. j. v blízkosti referenčným bodom) krivka v prípade staršie teórie limitné užitočnosť rastie iba veľmi mierne, keďže v prípade prospektové teórie príbuzného dramaticky rastie. Tento rozdiel je jasne viditeľným prejavom skutočnosť, že emocionálne reakcie nie sú úmerné zmenám v celkovom prospechu. Keby to naozaj bolo tak, že emocionálne reakcie zodpovedajú zmeny v celkovom prospechu, by sme normálne očakávať bohatý človek stratí alebo získať pár stokorun citovo ľahostajný, pretože kvôli jeho bohatstvo takejto zmeny sa ovplyvniť celkové sotva ťažiť z bohatstva. Ale, samozrejme, nie je spôsob, akým ľudia reagujú na zmeny v bohatstve. Len strmosť teórie rastu hodnoty funkcie prospektové okolo referenčný bod je zástupca skutočnosť, že aj relatívne bohatých ľudí si iracionálne tak trochu nečakaný zisk, a že tí istí ľudia sa budú môcť zarmoutit ho teda alebo zlosť a trochu nečakané straty.

To súvisí s druhý problém, a síce, že v blízkosti križovatky x a y osí (t. j. v blízkosti referenčným bodom) krivka v prípade staršie teórie limitné užitočnosť rastie iba veľmi mierne, keďže v prípade prospektové teórie príbuzného dramaticky rastie. Tento rozdiel je jasne viditeľným prejavom skutočnosť, že emocionálne reakcie nie sú úmerné zmenám v celkovom prospechu. Keby to naozaj bolo tak, že emocionálne reakcie zodpovedajú zmeny v celkovom prospechu, by sme normálne očakávať bohatý človek stratí alebo získať pár stokorun citovo ľahostajný, pretože kvôli jeho bohatstvo takejto zmeny sa ovplyvniť celkové sotva ťažiť z bohatstva. Ale, samozrejme, nie je spôsob, akým ľudia reagujú na zmeny v bohatstve. Len strmosť teórie rastu hodnoty funkcie prospektové okolo referenčný bod je zástupca skutočnosť, že aj relatívne bohatých ľudí si iracionálne tak trochu nečakaný zisk, a že tí istí ľudia sa budú môcť zarmoutit ho teda alebo zlosť a trochu nečakané straty.

Aplikácia/príklady

- Problém 1

- Na výber máme: istých 900$ alebo 90% šanca získať 1000$. Preferovaná je prvý variant, kedy sa uplatňuje averzia k riziku – uprednostnenie istého pŕijmu.

- Problém 2

- Na výber máme: istá strata 900$ alebo 90% šanca prísť o 1000$. Vysvetlením riskantnejšej voľby u problému 2 je zrkadlový odraz vysvetlenia averzie k riziku u problému 2. Hodnota (negatívna) straty 900 je vyššia ako 90% pravdepodobnosť straty 1000. V tomto prípade je istá strata odpudzujúca.

- Problém 3

- Je nám darovaných 1000$. Na výber máme: 50% šanca získať 1000$ alebo istých 500$.

- Problém 4

- Je nám darovaných 2000$. Na výber máme: 50% pravdepodobnosť straty 1000$ alebo istá strata 500$.

Teraz keď vieme, že pre väčšinu ľudí je lákavejší variant B, môžeme popremýšľať o dileme, či je B naozaj lepšou alternatívou. Takmer každý môže myslieť ako sme by mohla rýchlo vypočítať, ktorá z dvoch možností je naozaj lepšie.

Kahneman, Daniel, Thinking, fast and slow /New York :Farrar, Straus and Giroux,2011. 1st ed. 499 s. : il. ISBN 978-0-374-27563-1 (váz.)

Literatura

- Kahneman, Daniel."Thinking, fast and slow" /New York :Farrar, Straus and Giroux,2011. 1st ed. 499 s. : il. ISBN 978-0-374-27563-1 (váz.)

- Kahneman, Daniel, and Amos Tversky (1979) "Prospect Theory: An Analysis of Decision under Risk", Econometrica, XLVII (1979), 263-291. Paper available at http://www.princeton.edu/~kahneman/docs/Publications/prospect_theory.pdf