Účet (účtovníctvo)

Účet alebo konto je jedným zo základných metodických prostriedkov účtovníctva pre zachytávanie stavov a zmien stavov jednotlivých druhov aktív a pasív. Účet možno chápať ako dvojstranné účtovné pole, na ktorom sa účtuje o rovnakom obsahu[1], napr. o peniazoch v pokladnici, na bankovom účte a podobne.

Schéma a náležitosti účtu

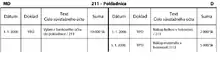

Na schematické znázornenie účtu sa vo všeobecnosti používa tvar veľkého tlačeného písmena T. Každý účet má dve strany alebo polia, pričom na jednej strane sa evidujú prírastky a na druhej strane úbytky aktív, pasív, nákladov alebo výnosov. Ľavú stranu účtu označujeme výrazom „má dať“ (MD) a pravú stranu označujeme výrazom „dal“ (D). Toto označenie vzniklo na základe personifikačnej teórie. Za každým účtom si bolo treba predstaviť osobu spravujúcu určitý druh majetku. Potom sa na ľavej strane účtu zaznamenávalo všetko to, čo prijal a v budúcnosti „má dať“ a na pravej strane účtu, všetko to, čo už „dal“.

Každý účet sa označuje presným názvom, ktorý vystihuje jeho ekonomický obsah a číselným znakom (kódom), ktorý je určený účtovou osnovou.

Účtovný zápis vykonaný na ktorejkoľvek strane účtu obsahuje zvyčajne tieto údaje:

- dátum zaúčtovania účtovného prípadu

- označenie a číslo účtovného dokladu, na základe ktorého sa vykonal účtovný zápis

- stručný opis účtovného prípadu

- peňažnú sumu

- číslo súvzťažného účtu, teda druhého účtu, na ktorom sa bude ten istý účtovný prípad účtovať

Referencie

- Soukupová, Božena; Šlosárová, Anna; Baštincová, Anna: Účtovníctvo. Bratislava: Iura Edition, 2004. 75 s.