Provozní cyklus

S pojmem provozní cyklus se setkáme při řízení zásob, pohledávek, závazků a peněžních prostředků. Do výroby je potřeba investovat peníze - bez peněz nemůže podnik vyrábět. Za peníze nakoupí výrobní vstupy pro zahájení výroby (suroviny, materiál) a po ukončení výroby prodá hotové výrobky zákazníkovi. Zákazník za tyto výrobky zaplatí. Toto je provozní cyklus, kdy prostředky vložené na počátku, se podniku vracejí na konci.

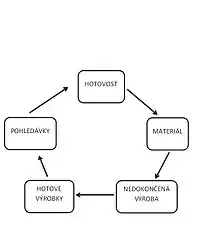

Produkt může setrvat v různých stavech:

- materiál

- nedokončený výrobek

- hotový výrobek

- pohledávka

Délka provozního cyklu

Jedná se o jeden z nejdůležitějších ukazatelů, který zajímá podnik. Délka provozního cyklu je celková doba, kdy je v podniku hotovost vázána v nepeněžní formě aktiv. Tato doba se také nazývá doba obratu.

Rozlišujeme zde:

- dobu obratu materiálu

- dobu obratu nedokončené výroby

- dobu obratu hotových výrobků

- dobu obratu pohledávek.

Doba obratu cyklu se získá pak jako součet jednotlivých dob obratu.[1]

Příklad

Budeme uvažovat podnik zabývající se výrobou dřevěných hraček. Tento podnik obdrží objednávku. Prvním krokem je nákup dřevěných kvalitních polotovarů (desek, špalků). V této fázi budeme předpokládat, že podnik za polotovary zaplatil v hotovosti, nevznikl žádný závazek.

Před zahájením samotné výroby má polotovary na skladě, jedná se o zásoby. Doba uskladnění trvá 15 dnů, po které probíhá příprava na výrobu.

Následuje výroba, kde si jednotlivá stanoviště předávají různě opracované polotovary, jedná se zde o zásoby nedokončené výroby. Výrobní proces bude trvat 20 dnů.

Odběratel trvá na expedici celé objednávky najednou, je třeba hotové výrobky uskladnit, dokud nebude celá objednávka kompletní. Hotové výrobky budou skladovány 10 dní, v účetnictví jsou vedeny jako hotové výrobky.

Expedicí a fakturací vznikne pohledávka. Budeme předpokládat, že konkurenční prostředí nedovolí požadovat platbu v hotovosti. Obvyklá doba splatnosti je 30 dnů.

Po uplynutí této lhůty, uhradí odběratel fakturu na účet podniku. Do podniku se vrací hotovost investovaná na počátku cyklu. Je zřejmé, že aby zakázka byla pro firmu výhodná, musí být hotovost vložená na počátku cyklu nižší než hotovost inkasovaná na konci cyklu.[pozn. 1]

V našem jednoduchém příkladu získáme dobu provozního cyklu: provozní cyklus = 15 dnů (doba obratu materiálu) + 20 dnů (doba obratu nedokončené výroby) + 10 dnů (doba obratu hotových výrobků) + 30 dnů (doba obratu pohledávek) = 75 dnů.

Finanční cyklus

Finanční cyklus úzce souvisí s cyklem provozním.[2] V našem příkladu jsme uvažovali situaci, kdy podnik platí svému dodavateli v hotovosti, ale to není příliš typické. Podnik často získává obchodní úvěr i od svých dodavatelů. Náš cyklus můžeme upravit o dobu obratu závazků, tj. o dobu odkladu platby za dodaný materiál. Tímto vzniká finanční cyklus, též obratový cyklus peněz.

Tento finanční cyklus začíná prvním výdajem hotovosti, ke kterému dochází při úhradě faktury za materiál. Je tedy kratší než provozní cyklus právě o dobu obratu závazků.

Můžeme tedy psát: délka finančního cyklu = délka provozního cyklu - doba obratu závazků.

V našem příkladu můžeme nyní předpokládat, že dodavatel polotovarů poskytl výrobci hraček obchodní úvěr v délce 21 dnů. Zmíněný výpočet provozního cyklu můžeme modifikovat na výpočet délky finančního cyklu: finanční cyklus = 15 dnů (doba obratu materiálu) + 20 dnů (doba obratu nedokončené výroby) + 10 dnů (doba obratu hotových výrobků) + 30 dnů (doba obratu pohledávek) - 21 dnů (dob obratu závazků) = 54 dnů.

Příklad

Podnik platí svým dodavatelům zpravidla 4 týdny po obdržení faktury. Jeho odběratelé naproti tomu platí již 3 týdny po obdržení faktury. Podnik nakupuje materiál 1 týden před zpracováním, které trvá 4 týdny do doby dokončení hotového výrobku. Hotový výrobek se před expedicí skladuje v průměru 2 týdny.[3]

Jak dlouhý je finanční cyklus tohoto podniku?

Délka finančního cyklu = doba obratu materiálu + doba obratu nedokončené výroby + doba obratu hotových výrobků + doba obratu pohledávek - doba obratu závazků = 1 + 4 + 2 + 3 - 4 = 6 týdnů.

Poznámky

- Do výrobního cyklu samozřejmě vstupují i další náklady, ale pro zjednodušení je nebudeme uvažovat.

Reference

- RŮŽIČKOVÁ, Petra. Finanční managment. Praha: Grada Publishing, 2012. 290 s. ISBN 9788024740478.

- SCHOLLEOVÁ, Hana. Ekonomické a finanční řízení pro neekonomy. Praha: Grada Publishing, 2012. 268 s. ISBN 9788024740041.

- MRKVIČKA, Josef. Manažerské finance. Praha: Institut certifikace účetních, 2011. 365 s. ISBN 9788086716732.