Přehled o peněžních tocích

Přehled o peněžních tocích (anglicky cash flow statement) je ve finančním účetnictví jedním z finančních výkazů, který zobrazuje zdroj a využití peněžních prostředků a peněžních ekvivalentů podniku. Přehled peněžních toků (cash flow) doplňuje rozvahu a výkaz zisků a ztrát o další rozměr, jímž se vrací k základní ekonomické kategorii, která stojí na prapočátku všech ekonomických úvah, tj. k peněžním prostředkům[1]. Jedná se o výkaz, který informuje o tom, co se s penězi děje,[2] a objasňuje, zdali zdrojem peněz a peněžních ekvivalentů pro činnost podniku byla interní výdělečná činnost podniku, nebo externí zdroje.[3]

Předpisy upravující přehled

Základním předpisem pro sestavení tohoto přehledu je mezinárodní standard IAS 7 Výkazy peněžních toků. (Mezinárodní standardy účetního výkaznictví).Šlo o snahu najít veličinu, která by srovnatelně vypovídala o dosažených ziscích společnosti[4]. Národní předpisy vychází z tohoto standardu. V českých účetních standardech je to pro podnikatele standard (ČÚS) číslo 023 a vyhláška č. 500/2002 Sb. § 3, § 40 až § 43. Přitom mezinárodní i české přepisy umožňují při respektování zásad výše uvedených předpisů volbu metody, formu i úpravy obsahové náplně.

Základní pojmy

Peněžní prostředky - v jakékoliv měně (Cash)

- peníze v hotovosti

- ceniny (dle IAS 7 ne)

- peníze na bankovních účtech

- kontokorentní bankovní účty

- peníze na cestě

Peněžní ekvivalenty - v jakékoliv měně (Cash Equivalents)

Je to krátkodobý finanční majetek, který pro účely přehledu o peněžních tocích je definován takto:

- snadno a pohotově směnitelné prostředky za předem známou částku peněžních prostředků

- nepředpokládají se významné změny hodnoty v čase

- krátkodobost znamená 3 měsíce

Příklady peněžních ekvivalentů:

- - peněžní úložky (např. krátkodobý terminovaný účet)

- - likvidní cenné papíry k obchodování na veřejném trhu (tyto nezahrnuje IAS 7)

Převody mezi jednotlivými druhy peněžních prostředků se v přehledu o peněžních tocích nevykazují.

Peněžní toky (Cash Flow)

Peněžní toky jsou přítoky a odtoky peněžních prostředků a peněžních ekvivalentů. Aby se tyto toky správně vykázaly, přehled o peněžních tocích obsahuje i nepeněžní položky (např. odpisy, rezervy, opravné položky).

K čemu přehled slouží

Informace o peněžních tocích poskytují uživateli účetní závěrky podklad ke zhodnocení schopnosti účetní jednotky generovat peníze a peněžní ekvivalenty a potřeb účetní jednotky využití těchto peněžních toků[5] Účetní zisk nemusí znamenat dostatek peněžních prostředků a naopak, vykazovaná ztráta nemusí znamenat nedostatek peněžních prostředků. Přehled peněžních toků umožňuje lepší srovnatelnost výkonnosti různých podniků. Je to z důvodu, že poskytuje informace bez ohledu na[6]:

- typ účetní jednotky

- typ účetní osnovy

- použité metody v účetnictví (např. způsoby odpisování, časové rozlišení, tvorba rezerv, opravné položky)

Přehled odpovídá za sledované účetní období na tyto základní otázky:

- Jaký byl počáteční stav peněžních prostředků

- Jaký byl přírůstek (tvorba) peněžních prostředků podle jednotlivých činností

- Jaký byl úbytek (použití) peněžních prostředků podle jednotlivých činností

- Jaký byl celkový peněžní tok

- Jaký je konečný stav peněžních prostředků

- Nejstručněji lze zobrazit přírůstky a úbytky peněžních prostředků a peněžních ekvivalentů takto:

| AKTIVA | PASIVA | ||

| MD | DAL | MD | DAL |

| přírůstek | úbytek | úbytek | přírůstek |

| - | + | - | + |

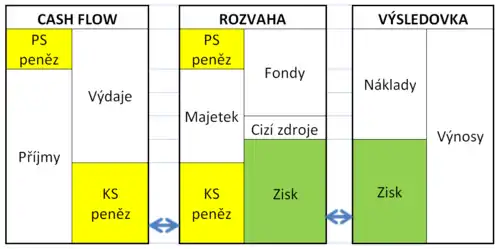

Základní vazby a transakce

Existují základní obecné kontrolní vazby mezi finančními výkazy:

V tomto trojbilančním systému lze identifikovat čtyři základní typy hospodářských transakcí[7],[8]:

![]()

- Transakce jsou finančně účinné, tzn. ovlivňují peněžní prostředky, ale neovlivňují zisk.

- Transakce jsou ziskově účinné, ovlivňují zisk, ale neovlivňují peněžní prostředky.

- Transakce jsou ziskově i finančně účinné.

- Transakce neovlivňují ani zisk, ani peněžní prostředky.

- Transakce 1 zachycují peněžní toky sledovaného období, které mají charakter finanční operace (např. přijetí dotace, úvěru) nebo které nemají věcnou a časovou vazbu k danému sledovanému období. Hospodářská zapříčiněnost buď již nastala před sledovaným obdobím, nebo nastane po něm.

- Transakce 2 se týkají toků časově a věcně zapříčiněných ve sledovaném období, u nichž se již realizovaly peněžní toky před tímto obdobím, nebo se budou realizovat po něm.

- Transakce 3 jsou vlastně nejjednodušší transakce, neboť zachycují peněžní toky věcně a časově zapříčiněné ve sledovaném období.

- Transakce 4 se týkají neziskových a nefinančních přesunů uvnitř rozvahy, odehrávají se v rámci nepeněžních položek majetku a finančních zdrojů a nemají vliv na velikost zisku, ani na velikost peněžních prostředků. Patří sem i převody mezi jednotlivými druhy peněžních prostředků.

Členění přehledu

Přehled o peněžních tocích je členěn odděleně za tyto činnosti:

- Provozní (hlavní) činnosti (Operating Activities) - všechny peněžní toky, které vyplývají z hlavní podnikové činnosti.

- Investičních činností (Investing Activities) - sem patří pořízení a prodej hmotného a nehmotného majetku, dále poskytování dlouhodobých půjček a přijímání jejich splátek.

- Finanční činnosti (Financing Activities) - zahrnují finanční toky ovlivňující velikost jmění jednotky, přijaté půjčky nebo úvěry zabezpečující navýšení vlastního kapitálu, výplata dividend.

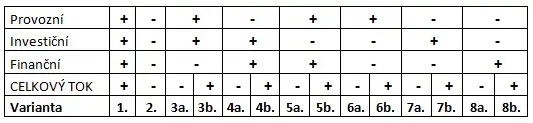

Pro vyhodnocení přehledu o peněžních tocích z pohledu celkových kladných či záporných toků existuje těchto 14 možných základních variant (JD):

Komentář: Jako nejlepší můžeme vyhodnotit variantu 6b. Peněžní prostředky vytvořené z provozní hlavní činnosti pokrývají výdaje investiční oblasti (pořízení investic) a výdaje finanční oblasti (výplatu dividend včetně splácení případných úvěrů). A u této varianty je ještě celkový peněžní tok kladný.

Forma přehledu

Ani mezinárodní standard neurčuje formu tohoto přehledu. V dodatku (Statement of Cash Flows) A a B k IAS 7 jsou uvedeny příklady tohoto výkazu, na kterých je ukázána jedna z možností jeho podoby. ČUS č. 023 uvádí základní formu přehledu jako možné řešení.

Metody sestavení přehledu

- Provozní (hlavní) činnost může účetní jednotka vykázat v přehledu:

- a) Přímou metodou - ta je upřednostněna v IAS 7

Tato metoda se mnohdy ještě rozlišuje[9]

- aa) Čistá přímá metoda – která je založena na sledování skutečných příjmů a výdajů

- ab) Nepravá přímá metoda – tato metoda spočívá v transformaci výnosově nákladových dat na příjmové a výdajové

- b) Nepřímou metodou – tato metoda je založen na úpravě výsledku hospodaření. Ta je uvedena jako výchozí v ČÚS č. 023.

- Investiční činnosti se vykazují na čistém základu tj. přímou metodou. ČÚS č. 023 uvádí dvě možnosti zjištění výdajů spojených s pořízením dlouhodobého majetku:

- • Brutto způsob – přírůstek majetku se upraví o změnu závazků a záloh

- • Netto způsob – skutečné výdaje na jeho pořízení

- Finanční činnosti se vykazují na čistém základu tj. přímou metodou.

Vzhledem k tomu, že tradiční metody vychází z toho, že zpracovatel přehledu o peněžních tocích má k dispozici data účetní závěrky, jsou tyto metody rozšířeny na tzv. „krokovací metody“[10],[11],[12]. Postupně se přebírají údaje z rozvahy a výsledovky a ty se v jednotlivých krocích upravují. O zvláštnosti sestavení tohoto výkazu svědčí to, že jsou za tímto účelem vydávány samostatné účetní standardy. Podrobné návody k jeho sestavení jsou v odborné literatuře.

Programové řešení přehledu

Některé prameny uvádí, že neexistuje obecný programový algoritmus pro sestavení přehledu o peněžních tocích[13][14]. Nelze ani obecně tvrdit, že se výkaz cash flow „neúčtuje“[15]. Přehled o peněžních tocích lze naplnit pomocí pentálního účetnictví[16]. Podrobněji ve Wikiknize Pentální účetnictví. Obecným algoritmem je pentální rovnice, pomocí níž je zaručena kontrola správnosti vyplnění a jednoznačné provázání na podvojné účetnictví.

Druhy přehledů z pohledu času

Z pohledu zpracování rozlišujeme dva druhy přehledů:

Příklady přehledů

V odborné literatuře je velké množství příkladů. Příklady je možné rozdělit do dvou základních skupin:

- Příklady ze základních účetních transakcí MD/DAL

- Příklady na základě hlavní knihy, rozvahy, výsledovky a za pomocí doplňkových informací

Z historie výkazu cash flow

V roce 1863 firma Dowlais Iron Company řešila situaci, kdy neměla peníze na investice pro nové vysoké pece, navzdory tomu, že firma dosáhla zisku. Vysvětlení, proč tam nebyly finanční prostředky k investování, podal manažer firmy, který udělal nový finanční výkaz s názvem srovnávací rozvaha. Tento nový finanční výkaz stál u zrodu výkazu cash flow, který se používá dodnes[18]

Mezinárodní účetní standard - IAS 7 Výkazy peněžních toků vstoupil v platnost v roce 1994.Jeho první verze byla schválena již v roce 1977.

V ČR první podrobný popis výkazu peněžních toků uvádí v roce 1992 Schroll[19]

Reference

- RYNEŠ, Petr. Podvojné účetnictví a účetní závěrka: průvodce podvojným účetnictvím včetně aktuálních změn v metodice účetnictví k 1.1.2004. Olomouc: ANAG, 2004. Účetnictví. ISBN 80-7263-204-3.

- HORAD, Daniel. Jak poskládat cash-flow. Účetnictví č. 11., 2014, str. 5.

- VAŠEK, Libor. Výkaz peněžních toků – Mezinárodní standardy účetního výkaznictví a jejich srovnání s českou účetní legislativou. Praha: Český finanční a účetní časopis, 2006, roč. 1, č. 2, str. 39-58. ISSN 1802-2200, str. 41

- JANHUBA, Miloslav. Základy teorie účetnictví. 2., upr. vyd. Praha: Oeconomica, 2007. ISBN 978-80-245-1268-6.,str.95

- Mezinárodní účetní standardy - IAS 1 Sestavování a zveřejňování účetní závěrky bod 111.

- ŠKAMPA, Jiří. Účetní závěrka '99: aktuální účetní a daňové problémy, praktické rady, cash-flow, podvojné účetnictví. Ostrava: Sagit, 1999. Daně a účetnictví. ISBN 80-7208-143-8.

- SEDLÁČEK, Jaroslav. Cash Flow. Brno: Computer Press, 2003. Praxe manažera. ISBN 80-7226-875-9.

- PROKŮPKOVÁ, Danuše. Cash-flow - Penežní toky https://www.dashofer.cz/download/ukazky/cash_flow.doc

- SEDLÁČEK, Jaroslav. Cash Flow. Brno: Computer Press, 2003. Praxe manažera. ISBN 80-7226-875-9.,str57-58

- HOLEČEK, Bohumír. Přehled o peněžních tocích. Účetnictví, daně a právo v zemědělství č. 5., 2004, str. 14-20.

- HOUDEK, Václav. Cash flow a management. Účetnictví č. 6., 1994, str. 169.

- KLAINOVÁ, Naděžda: Nový cash flow (Přehled o peněžních tocích), Reklamní agentura TWIN, Olomouc 1996, ISBN 80-238-0545-2

- KLAINOVÁ, Naděžda. Programové zpracování přehledu o peněžních tocích – 2. část, Účetnictví 9/1998, str. 281

- MÜLLEROVÁ, Libuše a Blanka JINDROVÁ. Praktický průvodce účetnictvím: příručka pro podnikatelskou sféru: základní dílo včetně 14 aktualizací - stav březen 1999. Praha: Verlag Dashöfer, 1999. ISBN 80-901859-3-2.,oddíl 10/4.1.4 str.3

- MLÁDEK, Robert. Světové účetnictví: US GAAP : české účetnictví: slovníky. Praha: Linde, 1998. Praktické příručky. Daně, účetnictví, ekonomie. ISBN 80-7201-109-X.str.302

- DUŠEK, Jiří. Pentální účetnictví. Účetnictví č. 8., 2011, str. 16-18.

- LANDA, Martin. Finanční plánování a likvidita. Brno: Computer Press, 2007. ISBN 978-80-251-1492-6.

- Watanabe, Izumi: The evolution of Income Accounting in Eighteenth and Nineteenth Century Britain, Osaka University of Economics, Vol.57, No. 5, January 2007, p.27-30 [1]

- SCHROLL, Rudolf. Výkaz peněžních toků. Účetnictví č. 11, 1992, Vložka účetnictví str. 109-114.

Literatura

(česky)

- BARTKOVÁ, Hana. Sbírka příkladů a kontrolních testů z účetnictví podnikatelských subjektů. Ostrava: VŠB - Technická univerzita Ostrava, 2008. ISBN 978-80-248-1881-8.

- BAŘINOVÁ, Dagmar a Iveta VOZŇÁKOVÁ. Vyhodnocení a využití účetních výkazů pro manažery, společníky a akcionáře. Praha: Grada, 2005. Účetnictví a daně. ISBN 80-247-1115-X.

- DUŠEK, Jiří. Pentální účetnictví. Žďár nad Sázavou: Organizační kancelář, 2009. ISBN 978-80-254-5696-5.

- DUŠEK, Jiří. Účetní uzávěrka a závěrka v přehledech: snadno a rychle. Praha: Grada, 2014. ISBN 978-80-247-5417-8.

- DUŠEK, Jiří. Pentální účetnictví. Účetnictví č. 8., 2011, str. 16-18.

- DUŠEK, Jiří. Pentální účetnictví. Účetnictví č. 10., 2011, str. 19-22.

- DVOŘÁKOVÁ, Dana. Základy účetnictví výkaz o peněžních tocích – 1. část, Účetnictví 8/2009, str.14-18

- DVOŘÁKOVÁ, Dana. Základy účetnictví výkaz o peněžních tocích – 2. část, Účetnictví 9/2009, str.17-22

- FREIBERG, František. Cash-flow: řízení likvidity podniku. 3. rozš. vyd. Praha: Management Press, 1997. ISBN 80-85943-37-9.

- HOLEČEK, Bohumír. Přehled o peněžních tocích. Účetnictví, daně a právo v zemědělství č. 5., 2004, str. 14-20.

- HORAD, Daniel. Jak poskládat cash-flow. Účetnictví č. 11., 2014, str. 5-17.

- HOUDEK, Václav. Cash flow a management. Účetnictví č. 6., 1994, str. 168-176.

- HOUDEK, Václav. Cash flow - nově. Účetnictví č. 3., 1996, str. 73-80.

- JANHUBA, Miloslav. Základy teorie účetnictví. 2., upr. vyd. Praha: Oeconomica, 2007. ISBN 978-80-245-1268-6.

- JANHUBA, Miloslav. Teorie účetnictví: (výběr z problematiky). Praha: Oeconomica, 2010. Vysokoškolská učebnice. ISBN 978-80-245-1662-2.

- JANHUBA, Miloslav, Marie MÍKOVÁ, Jaroslava ROUBÍČKOVÁ a Vladimír ZELENKA. Finanční účetnictví: obecné otázky. V Praze: C.H. Beck, 2016. ISBN 978-80-7400-614-2.

- KLAINOVÁ, Naděžda: Nový cash flow (Přehled o peněžních tocích), Reklamní agentura TWIN, Olomouc 1996, ISBN 80-238-0545-2

- KLAINOVÁ, Naděžda. Programové zpracování přehledu o peněžních tocích – 1. část, Účetnictví 8/1998, str. 247-251

- KLAINOVÁ, Naděžda. Programové zpracování přehledu o peněžních tocích – 2. část, Účetnictví 9/1998, str. 278-281

- KLAINOVÁ, Naděžda. Programové zpracování přehledu o peněžních tocích – 3. část, Účetnictví 10/1998, str. 320-322

- KNÁPKOVÁ, Adriana, Drahomíra PAVELKOVÁ a Karel ŠTEKER. Finanční analýza: komplexní průvodce s příklady. 2., rozš. vyd. Praha: Grada, 2013. Prosperita firmy. ISBN 978-80-247-4456-8.

- KOVANICOVÁ, Dana. Jak porozumět světovým, evropským, českým účetním výkazům. Praha: Polygon, 2004. ISBN 80-7273-095-9.

- KOVANICOVÁ, Dana a Pavel KOVANIC. Poklady skryté v účetnictví. Díl 1, Jak porozumět účetním výkazům. 5. aktualiz. vyd. Praha: Polygon, 1998. ISBN 80-85967-73-1.

- KOVANICOVÁ, Dana a Pavel KOVANIC. Poklady skryté v účetnictví. Díl 2, Finanční analýza účetních výkazů. 4. aktualiz. vyd. Praha: Polygon, 1999. ISBN 80-85967-88-X.

- LANDA, Martin. Finanční plánování a likvidita. Brno: Computer Press, 2007. ISBN 978-80-251-1492-6.

- LOUŠA, František. Cash flow snadno a rychle: software pro zpracování v EXCELU 5.0 : [návod na sestavení, vzory]. Praha: Bilance, 1998.

- MÍKOVÁ, Marie a Blanka JINDROVÁ. Příklady z finančního účetnictví. Praha: Trizonia, 1994. Příručky praktických podnikatelů. ISBN 80-85573-26-1.

- MLÁDEK, Robert. Světové účetnictví: US GAAP : české účetnictví: slovníky. Praha: Linde, 1998. Praktické příručky. Daně, účetnictví, ekonomie. ISBN 80-7201-109-X.

- MÜLLEROVÁ, Libuše a Blanka JINDROVÁ. Praktický průvodce účetnictvím: příručka pro podnikatelskou sféru: základní dílo včetně 14 aktualizací - stav březen 1999. Praha: Verlag Dashöfer, 1999. ISBN 80-901859-3-2.

- PASEKOVÁ, Marie. Účetní výkazy v praxi. Praha: Kernberg, 2007. Praxe. ISBN 978-80-903962-6-5.

- PROCHÁZKOVÁ, Dagmar, Radislav TKÁČ a Bohumír HOLEČEK. Obsah účetní závěrky pro podnikatele sestavované za účetní období započaté v roce .. Ostrava: Jiří Motloch-Sagit, 2003-^^^^. ISBN 80-7208-479-8.

- REZKOVÁ, Jiřina. Řízení cash flow a likvidity společnosti. Metodické aktuality Svazu účetních č. 4/98. Praha: BILANCE, 1998, ISSN 1211-4138.

- RYNEŠ, Petr. Cash flow v účetní závěrce: [komentář, příklady]. 3., aktualiz. vyd. Olomouc: ANAG, c2009. Účetnictví. ISBN 978-80-7263-490-3.

- RYNEŠ, Petr. Podvojné účetnictví a účetní závěrka: průvodce podvojným účetnictvím k .. Olomouc: ANAG, 2017. Účetnictví. ISBN 978-80-7554-061-4.

- SEDLÁČEK, Jaroslav. Cash Flow. Brno: Computer Press, 2003. Praxe manažera. ISBN 80-7226-875-9.

- SCHOLLEOVÁ, Hana. Ekonomické a finanční řízení pro neekonomy. 2., aktualiz. a rozš. vyd. Praha: Grada, 2012. Expert. ISBN 978-80-247-4004-1.

- SCHROLL, Rudolf. Výkaz peněžních toků. Účetnictví č. 11, 1992, Vložka účetnictví str. 109-114.

- SCHROLL, Rudolf. Výkaz peněžních toků. Účetnictví č. 12, 1992, Vložka účetnictví str. 117-120.

- STROUHAL, Jiří. Sestavení přehledu o peněžních tocích. Účetnictví v praxi č. 2., 2007, str. 13-15.

- ŠKAMPA, Jiří. Účetní závěrka '99: aktuální účetní a daňové problémy, praktické rady, cash-flow, podvojné účetnictví. Ostrava: Sagit, 1999. Daně a účetnictví. ISBN 80-7208-143-8.

- ŠTOHL, Pavel. Souvislý účetní příklad s účetními doklady 2012: pro studenty obchodních akademií a ostatních středních odborných škol s výukou účetnictví. 13., aktualiz. vyd. Znojmo: Pavel Štohl, 2012. ISBN 978-80-87237-52-6.

- VAŠEK, Libor. Výkaz peněžních toků – Mezinárodní standardy účetního výkaznictví a jejich srovnání s českou účetní legislativou. Praha: Český finanční a účetní časopis, 2006, roč. 1, č. 2, str. 39-58. ISSN 1802-2200

- VORBOVÁ, Helena. Příloha účetní závěrky za účetní období 1196 a výkaz cash flow. Finanční poradce podnikatele č. 2 1997. Praha, str. 25-51

- VORBOVÁ, Helena. Výkaz cash flow a finanční analýza. 2., dopl. vyd. Praha: Linde, 1999. Daňová a hospodářská kartotéka. ISBN 80-86131-09-2.

- VORBOVÁ, Helena. Účetní závěrka 2000: uzávěrka, výpočet a zaúčtování daně z příjmů, cash flow, příloha k účetní závěrce. Ostrava: Sagit, 2001. Daně a účetnictví. ISBN 80-7208-211-6.

- ZÁMEK, David. Cash flow: sestavení výkazu peněžních toků podle potřeb účetních jednotek a podle mezinárodních účetních standardů. 1. vyd. Praha: Newsletter, 2001. 99 s. ISBN 80-86394-46-8.

(italsky)

- PACIOLI, Luca. Summa di aritmetica, geometria, proporzioni e proporzionalita. P. 1-2. Venetiis: Paganinus de Paganinis 10.-20.9., 1494.

Externí odkazy

Obrázky, zvuky či videa k tématu přehled o peněžních tocích na Wikimedia Commons

Obrázky, zvuky či videa k tématu přehled o peněžních tocích na Wikimedia Commons